原文发送于昨日晚间。

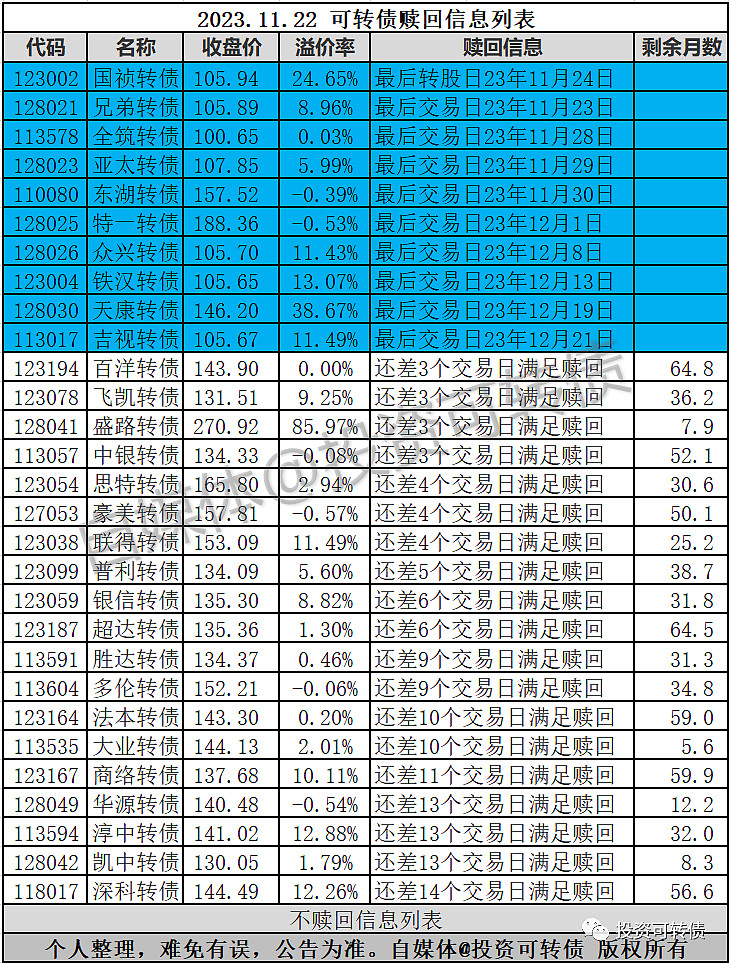

百洋转债、飞凯转债、盛路转债、正裕转债快满足赎回条件了,只差3个交易日满足。

值得注意的是,盛路转债似乎并不受赎回的影响,溢价率依然高达86%。这是为什么?

众所周知,尽管盛路转债发行规模高达10亿元,但随着正股的上涨,绝大多数转债已经转股,余额仅剩5261万,成为难得一见的微盘转债。从此,盛路转债在资金的追捧下,它成为著名的妖债,溢价率长期在200%~300%徘徊,最高转债价格超过了460元,微盘就是它的溢价率长期居高不下的原因。

2022年11月,盛路转债已经满足了赎回条件,公司考虑到目前盛路转债剩余的转股期较短,宣布12个月不赎回。同理,本次面临赎回时,盛路转债到期时间不足8个月,剩余的转股期限更短,公司很可能还是不赎回。那么,它就没有风险吗?

恰恰相反,它有巨大的风险。因为在剩余的8个月内,270元的转债价格将不可避免地逼近145元的转股价值,跌幅高达46%,具有到期赎回的风险。

当然,风险并不是意味着立即亏损,盛路转债在8个月内下滑到转股价值,不可能是一根简单的下跌直线,而是会呈现复杂的波动震荡下跌走势,理性的投资者不要去理会这种诱人的波动,远离为好。

正裕转债正股大幅低于赎回条件价,从赎回列表中移出。

注:赎回影响参见专栏《什么是可转债最大的风险?》。

《1只中肉签上市日期定了》《1只转债不下修,2只转债可能下修》《光伏小盘欧晶转债申购早知道》已在自媒体同步发文,欢迎关注!

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!