11月17日,冠宇转债上市,按最新正股价:21.17元,转股价:23.68元,以及转债条款计算,转股价值:89.4元,纯债价值:93.07元,保本价:117.1元,债券年收益:2.74%,AA级。发行规模30.89亿。股东配售率69.75%。

其他信息参见《消费锂电池31亿冠宇转债》。

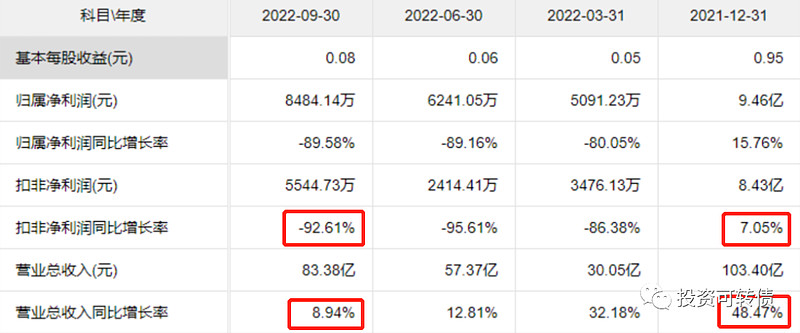

业绩预告

公司近期业绩大幅下降。主要系新冠疫情等因素导致下游需求不及预期,同时材料价格上涨、公司加大研发投入及实施股权激励等因素导致成本费用有较大幅度增长。

宁远君点评:

正股估值

按照最新业绩和最新4家机构一致预期业绩增速136.52%计算,珠海冠宇静态估值市盈率PE:109.83倍,市净率PB:3.78倍,成长性估值PEG:0.8。

首日定位

扣除大股东配售的32%转债6个月以后流通,上市首日实际流通面值为21亿元。

近似规模、评级和转股价值转债价格在107~122元之间。

锂电池行业可转债中,楚江转债转股价值比较接近,可比性较强。

楚江转债属于偏股型,收盘价:121.3元,转股价值:90.45元,保本价:114.3元,转股溢价率:34.11%,AA级,流通面值:18.23亿元。

预测冠宇转债上市首日收盘价在116~120元之间,中位数在118元附近,溢价率约为32%。

注:市场变化莫测,出现偏离预测区间的现象很正常。预测价格仅供参考,不能作为投资依据,非喜勿喷。

《惊喜!这家公司跨界进入钠电池新能源》《2只转债可能下修》《1只转债不赎回》已在自媒体同步发文,欢迎关注!

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!