与常银转债相比,齐银转债抢权配售机会如何?

齐鲁银行80亿可转债已经获得核准,按目前的可转债发行速度,预计2个交易周左右可能发行,名称可能命名为“齐银转债”或者“齐鲁转债”。

齐鲁银行是2021年6月新上市的银行股,公司2022年半年报显示:

业绩上,实现营业收入54.80亿元,同比增长19.08%;扣非净利润17.19亿元,同比增长18.01%。

资产质量上,不良贷款率1.33%,较年初下降0.02个百分点,拨备覆盖率262.96%,较年初上升9个百分点。

与优质的常熟银行0.8%不良,535.83%的拨备相比,资产质量很一般。

齐银转债发行规模80亿,根据当前市值计算,含权比例高达41.09%。预计每股配售1.7463元,400股配698.52元,按沪市规则极可能分配到一手,翻车可能性小。

当前齐鲁银行PB为0.71倍,股价在每股净资产之下,所以极可能把转股价定在2021年年报的每股净资产5.86元上。

按正股现价4.25元计算,转股价值为72.53元,按近似规模和转股价值的银行转债估计,上市价格有望在105元左右。

抢权配售的收益约为2.05%,即安全垫约为2.05%;一手党400股配一手,收益率为2.94%,即安全垫为2.94%。

当然,如果公司为了吸引投资者,可能增加利息和到期赎回价,则上市定位可能上升,届时抢权配售收益率相应提高。

所以,因为齐鲁银行现价低于年报每股净资产,导致转股价定价过高,抢权配售收益率远不如常银转债。

抢权配售常识

抢权配售的秘诀是,投资者并不是真的参与配售,如果在发行公告公布后,持有的正股已经盈利较大,则可直接选择卖出获利。

如果投资者长线看好正股,可参与可转债配售,也可趁发行日失权下跌买入。

抢权配售收益率就是安全垫。如果在发行当日,正股下跌幅度超过安全垫,抢权配售将亏损。

再升科技转债发行时间已经透露

再升科技发布《关于股票期权激励计划限制行权期间的提示性公告》显示:

为避免在可转债发行期间出现公司股本变动,2019年股票期权激励计划预留授予股票期权第二个行权期限制行权期为2022年9月26日至2022年10月11日,在此期间全部激励对象将限制行权。

点评:公司间接告诉了投资者,再升科技将在9月26日至10月11日期间发行可转债,有意抢权配售的投资者可以关注。

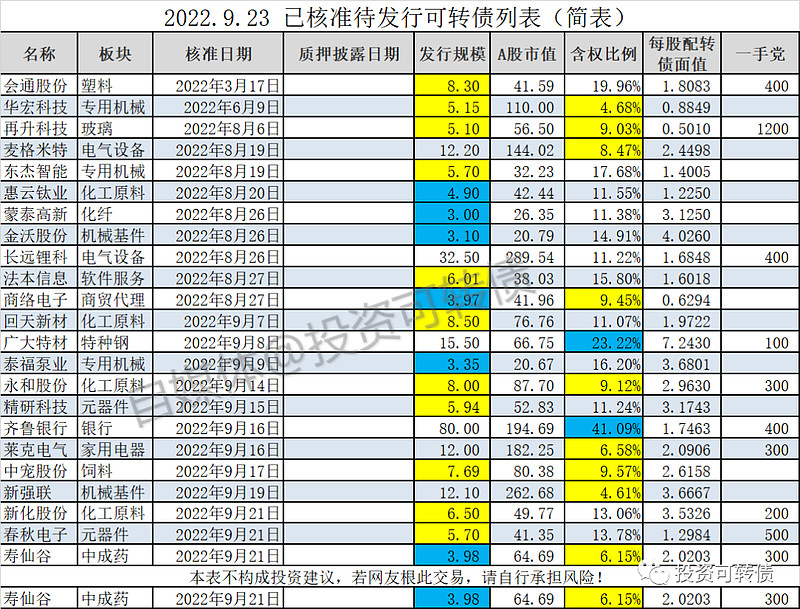

待发行转债列表

本周在弱势下常银转债抢权配售成功,极大地引起了网友的兴趣。那么在可转债发行队伍中,还有没有类似常银转债的?

待发行可转债数据来源于数据终端,每周收盘后更新。

含权比例20%以上用蓝底色,含权比例10%以下用黄底色。

注:含权比例是转债规模与正股市值之比,含权比例越高,同样市值的正股能获取更多的可转债,在转债同样上涨的情况下,盈利越多,因此抢权配售的安全垫越高。

转债规模低于5亿元为微盘转债,用蓝底色表示。

转债规模在5亿~10亿元为小盘转债。用黄底色表示。

注:小盘可转债往往在市场中享受高溢价,因此转债规模越小越好。

一手党栏目中,表示购买多少股大概率获配一手,仅对沪市转债有效。

沪市转债配售精确到手,所以在获配可转债金额超过500元时,可能按余额排队分配到一手,获配金额越大,越排在前面,配一手的可能性越大。

值得注意的是,如果很多投资者采用一手党策略,存在翻车的可能。请网友谨慎参考!

本周有合计规模116.22亿元的8只宣布发行。

本周有齐鲁银行等7家公司,新发行合计127.97 亿转债获得了证监会核准。总待发行可转债规模为259.18亿元。

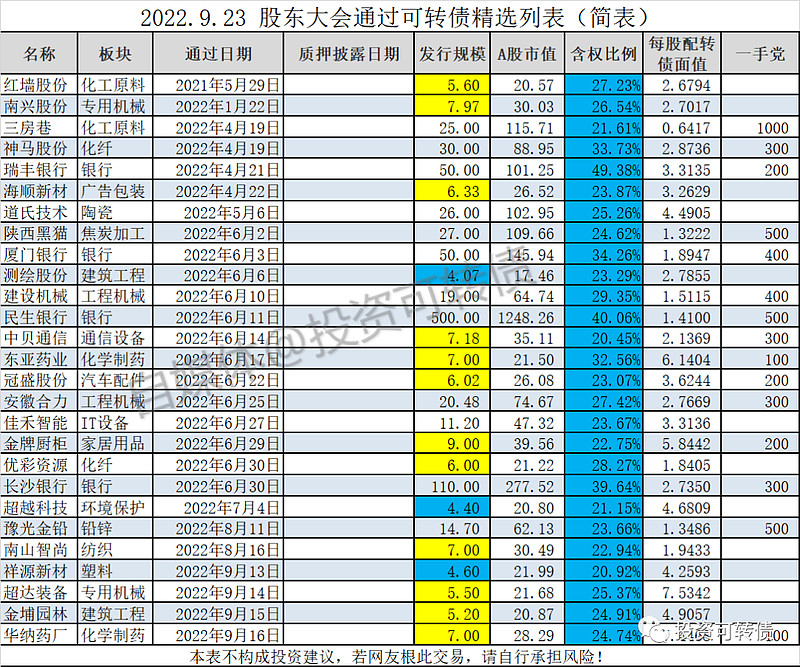

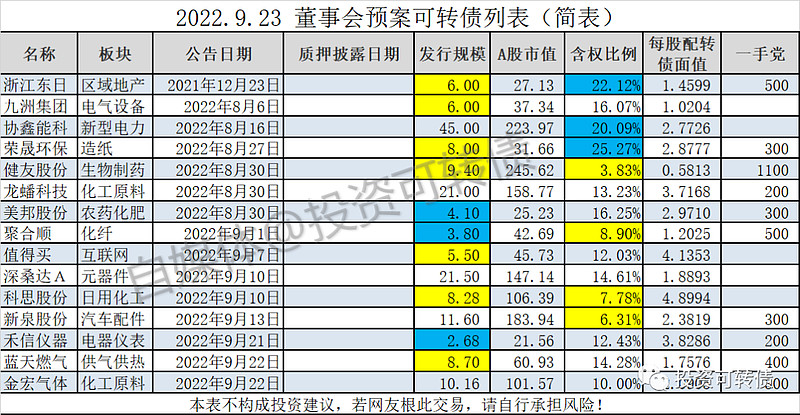

众所周知,可转债发行要经过董事会预案、股东大会通过、发审委通过、证监会核准等四个阶段;很多网友希望看到证监会核准以前阶段的可转债,以便在调仓换股中把可转债发行当作参考因素。

为此,我特意收集了发审委通过、股东大会通过、董事会预案这三个阶段的可转债列表,作为待发行可转债列表的补充。

注:因为股东大会通过的可转债过多,仅列出含权比例超过20%的可转债。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!