本文首发于同名公众号

《正宗芯片概念国微转债上市,会是牛腿肉吗?可转债市场观察(20210713)》已在微信公众号同步发文,欢迎关注。

7月15日,康泰生物公开发行20亿元可转换公司债券,简称为“康泰转2”,债券代码为“123119"。

当前正股价:152.3元,转股价:145.63元,转股价值:104.58元,纯债价值:90.21元,保本价:117.1元,债券年收益:2.71%,AA级。

发行条款

利息和赎回价:第一年0.30%、第二年0.50%、第三年1.00%、第四年1.50%、第五年1.80%、第六年2.00%。赎回价:112元。

强赎条件:转股期内,正股连续30个交易日中,至少有15交易日的收盘价不低于转股价的130%。

转股价下修条件:存续期间,正股连续30交易日中,至少有15个交易日的收盘价低于转股价的85%。下修后转股价不低于每股净资产。

回售条件:到期最后2个计息年度内,正股任何连续30个交易日的收盘价低于当期转股价的70%。回售价为面值加当年利息。

公司简介

一个以健康为导向的现代化科技企业,一个努力 构筑民族健康防护长城,拥有国内首创自主知识产权四联疫苗,把握世界疫苗科技前沿技术制高点的国际化疫苗企业。在研疫苗项目25项,其中5项已经申请国家药品生产注册批件,11项已获得临床批件,1项已申请临床研究,8项正在进行临床前研究。公司坐落于深圳市南山区科技园科发路6号,注册资本6.34亿元人民币。

公司主营业务为人用疫苗的研发、生产和销售,产品种类涵盖免疫规划和非免疫规划疫苗,目前主要产品有重组乙型肝炎疫苗(酿酒酵母)、b型流感嗜血杆菌结合疫苗、麻疹风疹联合减毒活疫苗、无细胞百白破b型流感嗜血杆菌联合疫苗、23价肺炎球菌多糖疫苗等产品。

竞争地位

公司从事免疫健康事业近30年,是国内最早从事基因工程乙肝疫苗研发、生产和销售的企业之一。凭借多年来安全、稳定的产品质量为公司形成了稳固的市场地位和良好的品牌优势。四联疫苗是公司的独家产品,是联合疫苗数量最多的国产联苗,技术含量高且具有竞争优势;公司目前正在自主研发的13价肺炎球菌结合疫苗为全球最畅销的疫苗品种之一,目前已申请药品注册批件并纳入优先审评。

《疫苗管理法》规定国家将制定相关研制规划,安排必要资金,支持符合行业发展趋势的多联多价等新型疫苗的研制。公司拥有丰富的产品梯队,具备多联多价疫苗的研发基础和产业化经验,符合行业发展的趋势,且将长期保持领先优势,市场前景广阔。

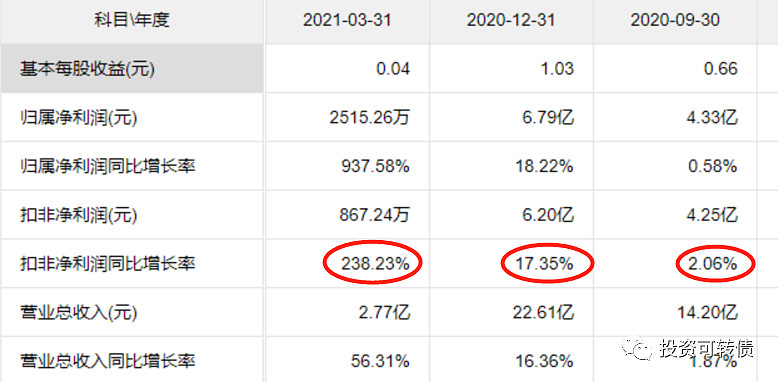

最新业绩

业绩未受疫情影响,平稳增长。

估值

按照最新业绩和最新18家机构一致预期业绩增速77.41%计算,康泰生物静态估值市盈率PE:148.85倍,市净率PB:13.79倍,成长性估值PEG:1.92,基金持股占流通股11.41%,持股变动-5.81%。

参考近似评级和转股价值的可转债溢价率,预测合理定位在120元附近,即每中一签盈利200元。

假定原股东优先认购40%-80%,网上申购9万亿,则预测满额申购中一签概率为:4.4%-13.3%。

按每股配售2.9113元面值可转债,股票市值含可转债优先配售权比例为1.91%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为0.38%。

综合评级

康泰生物行业前景好,近期业绩增速较高,静态估值较高,成长性估值偏高,是基金重仓股之一。

康泰转2转股价值高,评级一般,利息尚可。

综合5星评级为5星(*****)。

元芳你怎么看?交流小论坛

康泰转2申购价值如何?欢迎网友留言讨论!

《正宗芯片概念国微转债上市,会是牛腿肉吗?可转债市场观察(20210713)》已在微信公众号同步发文,欢迎关注。

欢迎关注投资可转债公众号,期待与您的相遇。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!