本文首发于同名公众号

《27周第一波:西南地区出海口发行北港转债》已在微信公众号同步发文,欢迎关注。

《末日转债奇观为哪般?岩土转债下修,这只暴涨的转债可能赎回,实盘市值创新高——可转债投资实盘周记(20210625)》已在微信公众号同步发文,欢迎关注。

6月29日,伯特利公开发行9.02亿元可转换公司债券,简称为“伯特转债”,债券代码为“113626"。

当前正股价:35.99元,转股价:36元,转股价值:99.97元,纯债价值:93.28元,保本价:121.1元,债券年收益:3.3%,AA级。

发行条款

利息和赎回价:第一年0.30%、第二年0.50%、第三年1.00%、第四年1.50%、第五年1.80%、第六年2.00%。赎回价:116元。

强赎条件:转股期内,正股连续30个交易日中,至少有15交易日的收盘价不低于转股价的130%。

转股价下修条件:存续期间,正股连续30交易日中,至少有15个交易日的收盘价低于转股价的85%。下修后转股价不低于每股净资产。

回售条件:到期最后2个计息年度内,正股任何连续30个交易日的收盘价低于当期转股价的70%。回售价为面值加当年利息。

公司简介

芜湖伯特利汽车安全系统股份有限公司始建于2004年6月,2018年4月A股沪市主板上市(股票代码:603596)。

伯特利是一家专业从事汽车安全系统和高级驾驶辅助系统相关产品研发、制造与销售的国家级高新技术企业、中国零部件百强企业、国家知识产权优势企业。

伯特利拥有各种乘用车与商用车盘式制动器、鼓式制动器、综合驻车制动器(IPB)、后盘带鼓制动器(DIH)、制动主缸、真空助力器、铸铝转向节、铸铝支架等机械部件的自主开发与制造能力。

竞争地位

公司是国内专业从事汽车制动系统产品研发、生产及销售的汽车零部件供应商,同时具备机械制动系统产品和电控制动系统产品的自主正向开发能力。截至2020年12月31日,公司在机械制动产品方面已经具备380万套盘式制动器及900万件铸铝转向节的年产能规模,在电控制动产品方面已具备120万套电子驻车制动系统和25万套制动防抱死系统及电子稳定控制系统的年产能规模,并已完成年产30万套线控制动系统产能建设具备较强的产品供货能力。

公司凭借制动零部件行业多年的积累以及强大的质量管控能力,已经与吉利汽车、长安汽车、奇瑞汽车、北京汽车、上汽集团、广汽集团、江淮汽车、江铃股份、东风日产、比亚迪、东风小康、东风柳汽等国内多家知名的自主品牌主机厂商建立了良好的合作关系,与通用、福特、沃尔沃、现代、PSA、马恒达等国际品牌建立了业务合作关系。

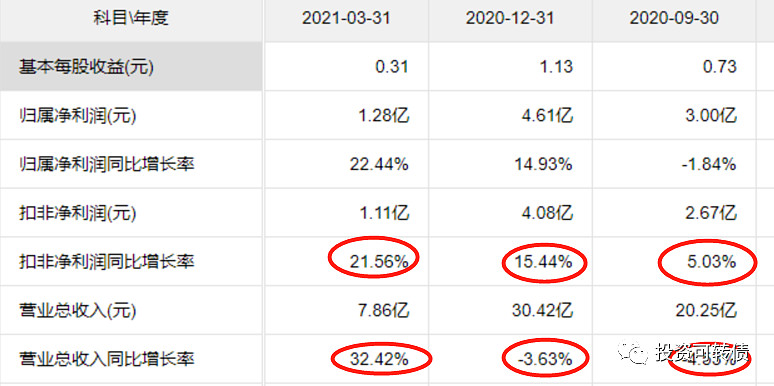

最新业绩

近期公司业绩平稳增长。

估值

按照最新业绩和最新13家机构一致预期业绩增速23.9%计算,伯特利静态估值市盈率PE:30.36倍,市净率PB:5.21倍,成长性估值PEG:1.27,基金持股占流通股16.72%,持股变动37.14%。

参考近似评级和转股价值的可转债溢价率,预测合理定位在110元附近,即每中一签盈利100元。

假定原股东优先认购40%-80%,网上申购16万亿,则预测满额申购中一签概率为:1.1%-3.4%。

按每股配售2.213元面值可转债,股票市值含可转债优先配售权比例为6.15%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为0.61%。

对于一手党,买300股大概率可以获配1手,配售收益率上升到0.93%。

综合评级

伯特利近期业绩平稳增长,静态估值较高,成长性估值合理偏高;基金持仓较高,且1季度加仓;

伯特转债转股价值、评级一般,利息较高;

综合5星评级为4星(****)。

元芳你怎么看?交流小论坛

伯特转债申购价值如何?欢迎网友留言讨论!

《27周第一波:西南地区出海口发行北港转债》已在微信公众号同步发文,欢迎关注。

《末日转债奇观为哪般?岩土转债下修,这只暴涨的转债可能赎回,实盘市值创新高——可转债投资实盘周记(20210625)》已在微信公众号同步发文,欢迎关注。

欢迎关注投资可转债公众号,期待与您的相遇。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!