导语:造纸、广告包装行业有哪些可转债?如何评价选择?哪只可转债可选择为十大金转债主选?哪只可选择为备选?

每日投资金句

避开热门行业里的热门股票。被冷落,不再增长的行业里的好公司总会是大赢家。

——彼得.林奇

造纸是中国四大发明之一,是一个古老的行业。广告包装又与造纸有一定关系,因此本次金转债选择合并为一个行业。

造纸行业概述

根据中国工业和信息化部公布的数据,我国2010~2015年共淘汰落后产能3,972.23万吨,去产能效果逐步显现。根据中国造纸协会《中国造纸工业可持续发展白皮书》披露,2008年到2017年间,随着企业生产规模不断扩大,行业集中度逐步提升。全国前30位生产企业的纸及纸板产量合计占全国纸及纸板总产量比重由2008年的38.38%增加到2017年的59%,行业集中度提升明显。

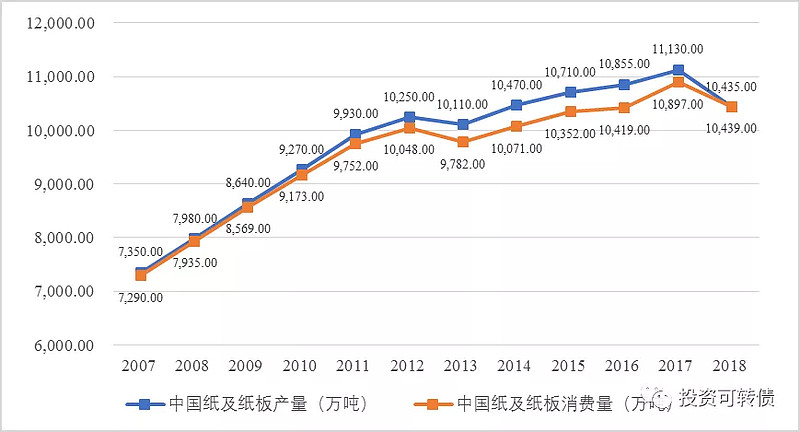

2017年,全国纸及纸板生产量11,130万吨,较上年增长2.53%,全国纸及纸板消费量10,897万吨,较上年增长4.59%。2018年,全国纸及纸板生产量10,435万吨,较2017年下降6.24%,全国纸及纸板消费量10,439万吨,较2017年下降4.20%。2009~2018年,全国纸及纸板生产量复合年增长率为2.12%,消费量复合年增长率为2.22%。

广告包装行业概述

包装工业作为服务型制造业,是国民经济与社会发展的重要支撑。在商业流通中,包装行业为产品提供安全美观的包装和容器,以达到方便仓储、运输、销售以及宣传展示的作用,几乎应用到所有的商品流通环节。随着我国制造业规模的不断扩大和创新体系的日益完善,包装工业在服务国家战略、适应民生需求、建设制造强国、推动经济发展等方面,将发挥越来越重要的作用和影响。目前,包装工业已位列我国38个主要工业门类的第14位,成为中国制造体系的重要组成部分。

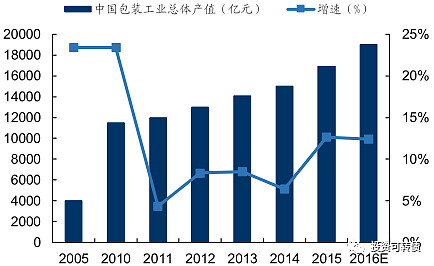

随着现代商业、物流产业的快速发展,我国包装行业规模也随之在过去10年得到显著发展。根据中商情报网报告,中国包装行业的行业生产值已从2003年约人民币0.28万亿元增至2015年约人民币1.8万亿元,年复合增长率约为16.32%。

国家“十二五”规划将包装列入了“重点产业”,明确了“加快发展先进包装装备、包装新材料和高端包装制品”的产业发展重点;“十三五”规划明确了“重点发展绿色包装、安全包装、智能包装”的产业发展目标。

工业和信息化部、商务部2016年发布的《关于加快我国包装产业转型发展的指导意见》明确提出包装行业要加快发展先进包装装备、包装新材料和高端包装制品,将在未来持续推动包装行业的发展。到2020年,包装产业目标达到年主营业务收入2.5万亿元,形成15家以上年产值超过50亿元的企业或集团。

历史

在退市的可转债历史上,造纸、广告包装行业可转债有7只,分别是山鹰转债、晨鸣转债、山鹰转债(第二次)、恒丰转债、齐峰转债、蓝标转债、仙鹤转债。

其中年化收益率最高的是齐峰转债。齐峰转债发行于2014.9.15,上市于2014.10.10,终止于2015.6.5。上市首日收盘价为120.1元,最低价为117.01元,最高价为219元,最后收盘价为200.56元,存续期为0.72年。满额申购中2.19签,首日卖出平均盈利441.06元,持有到期平均盈利2206.61元。首日买入持有到期收益率为66.99%,年化收益率119.55%。

可以看到,冷门行业也能给投资者带来高收益。

现状

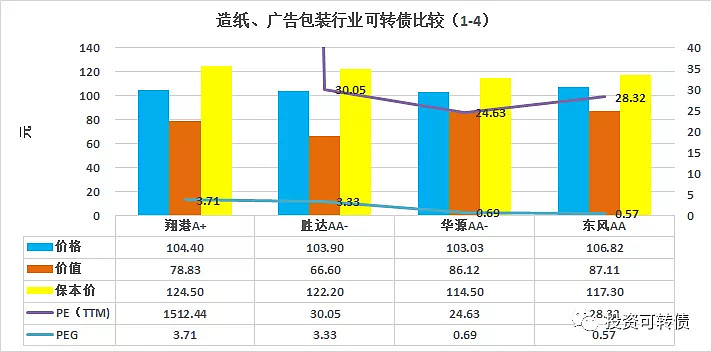

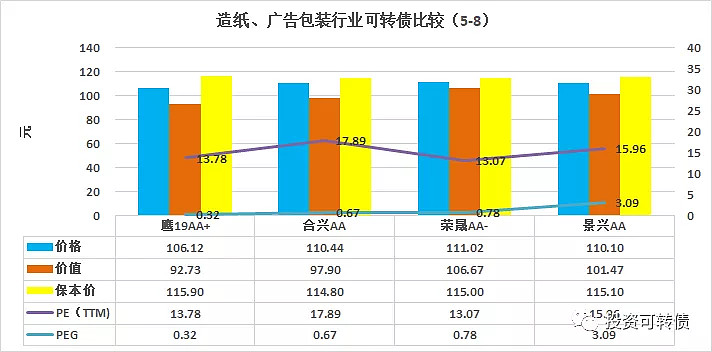

当前市场交易的造纸、广告包装可转债有14只,除去超过保本价的裕同转债、奥瑞转债、英联转债、万顺转债、太阳转债等5只,再合并鹰19转债和山鹰转债为鹰19转债;剩余的8只转债见下图。

分析

抛开估值明显高估的翔港转债、无机构关注的胜达转债、景兴转债以外,其他转债简要分析见下。

另,胜达转债12月30日即将下修转股价,搞转股价下修博弈的可以关注。

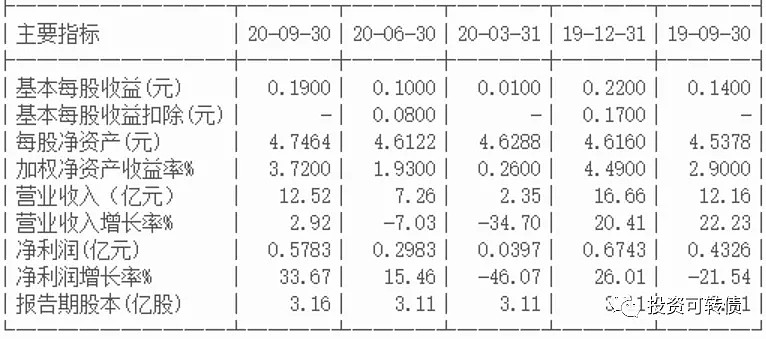

正股华源控股静态估值市盈率PE:24.63倍,市净率PB:1.35倍,成长性估值PEG:0.69,近期2家机构关注。华源转债属于偏债型,转股溢价率:19.64%,债券年收益:2.77%,AA-级,流通面值:3.63亿。

2020年三季报业绩见下。

前三季度非经常性损益合计仅800多万,占比较小。

前三季度扣非净利润增长33.30%,第三季度扣非净利润增长78.19%。

近期2家机构关注,一致预期业绩增速为35.49%,转股PE和转股PEG分别为29.46倍和0.83。

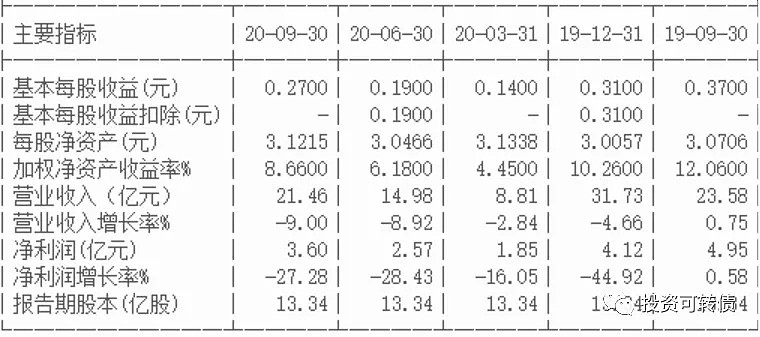

正股东风股份静态估值市盈率PE:28.32倍,市净率PB:1.88倍,成长性估值PEG:0.57,近期3家机构关注。东风转债属于偏债型,转股溢价率:22.63%,债券年收益:1.93%,AA级,流通面值:2.95亿。

2020年三季报业绩见下。

前三季度利润下滑,主要是受XGYQ以及烟标印刷主业招投标降价的影响。

近期3家机构关注,一致预期业绩增速为49.82%,转股PE和转股PEG分别为34.72倍和0.70。

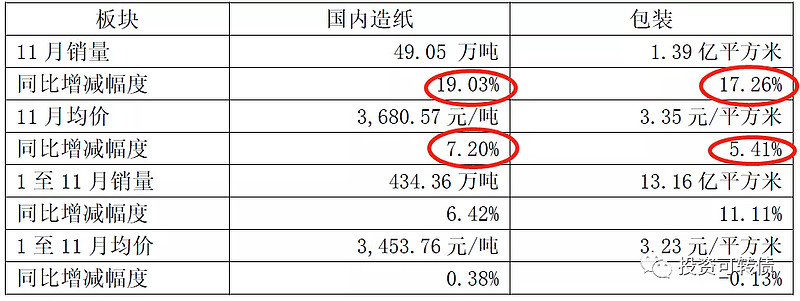

山鹰国际静态估值市盈率PE:13.78倍,市净率PB:0.96倍,成长性估值PEG:0.32,近期11家机构关注。鹰19转债属于偏债型,转股溢价率:14.44%,债券年收益:1.82%,AA+级,流通面值:18.6亿。

2020年7-9月,公司实现销售收入72.10亿元,同比增长20.91%;归属于母公司所有者净利润4.82亿元,同比增长20.50%,归属于上市公司股东的扣除非经常性损益的净利润4.32亿元,同比上升57.66%。公司实现国内原纸产量133.29万吨,国内原纸销量144.83万吨,产销率108.66%;瓦楞箱板纸箱产量4.02亿平方米,销量4.41亿平方米,产销率109.70%。截至9月底,公司已在东南亚建成年产70万吨的再生浆产能,并已实现批量生产。

根据公司计划,2021年一季度,公司将掌握年产150万吨再生浆产能,在满足自身长纤维原料需求外还可外供。

包装产业互联网平台初步建成,业务模式已得到验证。公司控股的云印技术(深圳)有限公司于7月启动包装产业联盟,并于10月联合腾讯企点成功上线“云印箱易通”,助力纸箱厂数字化升级。包装产业联盟的业务模式已得到重点客户的验证,并将在重点区域进行推广。公司打造的云印产业互联网平台1月至9月累计GMV已达46亿元,已较去年同期翻倍增长。

公司主要板块2020年11月经营数据

近期有11家机构关注,一致预期业绩增速为42.72%,转股PE和转股PEG分别为15.77倍和0.37。

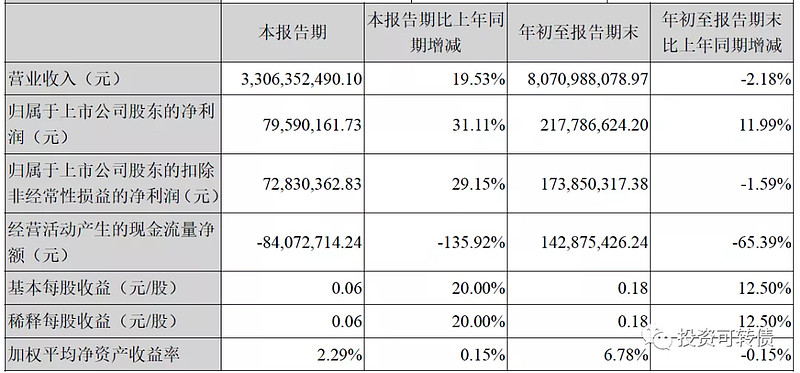

合兴包装静态估值市盈率PE:17.89倍,市净率PB:1.55倍,成长性估值PEG:0.67,近期5家机构关注。合兴转债属于平衡型,转股溢价率:12.81%,债券年收益:0.85%,AA级,流通面值:3亿。

2020年上半年,公司实现营业收入476,463.56万元,同比下降13.14%;实现归属于上市公司股东的净利润13,819.65万元,同比增长3.32%。其中,2020年单二季度,公司各项主要经营指标同比实现大幅增长,第二季度实现营业收入283,366.36万元,同比增长8.62%;实现归属于上市公司股东的净利润10,141.51万元,同比增长55.02%。

2020年三季度业绩见下。

从业绩可以看出,即使YQ影响,公司业绩也平稳增长。

近期有5家机构关注,一致预期业绩增速为26.71%,转股PE和转股PEG分别为20.19倍和0.76。

总结

考虑到鹰19转债正股估值低,鹰19转债属于偏债型,溢价率仅14.44%,攻防兼备,在8只造纸、广告包装行业转债中突出。

选择鹰19转债为2021年十大金转债主选之造纸、广告包装。

考虑到合兴转债正股估值较低,募投项目逐步释放产能,合兴转债属于平衡型,攻防皆备。

选择合兴转债作为2021年十大金转债备选之造纸、广告包装。

元芳你怎么看?交流小论坛

造纸、广告包装行业可转债投资价值如何?欢迎网友留言讨论!

欢迎关注“投资可转债”公众号,期待与您的相遇。

关键术语解释

1. 偏股型可转债:转债价格高于保本价。转债价格主要随正股波动。

2. 平衡型可转债:转债价格低于保本价,转股价值大于纯债价值。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:转债价格低于保本价,纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。如果上市公司不破产,且不考虑利息税,投资者的本金可以收回。

6. 市盈率PE:股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. 滚动市盈率PE(TTM):每股股价 ÷ 最近四个季度每股收益之和。

8. 市净率PB:每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. 净资产收益率ROE:公司净利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. 市盈率相对盈利增长比率PEG:市盈率 ÷(净利润增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

11. 转股价值:正股价 ÷ 转股价 × 100。

12. 转股溢价率:转债价 ÷ 转股价值 × 100。

13. 转股PE:正股PE ×(1+转股溢价率)。

14. 转股PEG:正股PEG ×(1+转股溢价率)。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!