12月17日,旺能环境公开发行14亿元可转换公司债券,简称为“旺能转债”,债券代码为“128141"。

当前正股价:15.14元,转股价:16.47元,转股价值:91.92元,纯债价值:87.49元,保本价:115.1元,债券年收益:2.41%,AA级。

发行条款

利息和赎回价:第一年0.30%、第二年0.50%、第三年1.00%、第四年1.50%、第五年1.80%、第六年2.00%。赎回价:110元。

强赎条件:转股期内,正股连续30个交易日中,至少有15交易日的收盘价不低于转股价的130%。

转股价下修条件:存续期间,正股连续30交易日中,至少有15个交易日的收盘价低于转股价的85%。下修后转股价不低于每股净资产。

回售条件:到期最后2个计息年度内,正股任何连续30个交易日的收盘价低于当期转股价的70%。回售价为面值加当年利息。

公司简介

旺能环境股份有限公司总部位于“两山”理念发源地——浙江湖州,是专业从事生活垃圾、餐厨垃圾、市政污泥等固体废弃物综合处置的环保产业公司,连续六年居全国固废行业十强。

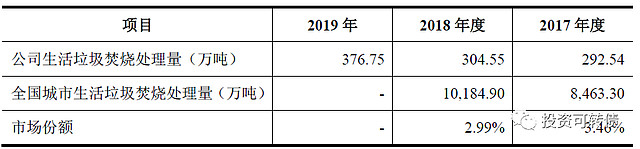

竞争地位

近几年来,公司凭借国内领先的技术和成熟的项目管理经验,在业内形成了较高的品牌知名度。最近三年,公司已运营项目的市场份额情况如下:

公司已在浙江、湖北、四川、河南、安徽、广东、广西等多省份投资、建设垃圾焚烧发电项目,并建立了稳固的行业地位。

业绩预告

2020-10-27预告2020年报略增(累计净利润的预计数48000万元至53000万元,增减变动16.67%至28.83%。

估值

按照2020年年报预告业绩和最新10家机构一致预期业绩增速23.66%计算,旺能环境静态估值市盈率PE:12.62倍,市净率PB:1.44倍,成长性估值PEG:0.53。

参考近似评级和转股价值的可转债溢价率,预测合理定位在110元附近,即每中一签盈利100元。

假定原股东优先认购40%-80%,网上申购9万亿,则预测满额申购中签概率为:3.1%-9.3%。

按每股配售3.3225元面值可转债,股票市值含可转债优先配售权比例为21.95%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为2.19%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:****。

元芳你怎么看?互动小话题

旺能转债价值如何?可否抢权?欢迎网友留言讨论!

欢迎关注“投资可转债”公众号,期待与您的相遇。

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!