导语:坚果炒货领军品牌洽洽食品发行的13.4亿洽洽转债上市,其正股估值、同行业比较和转债上市首日定位如何?科森转债实施赎回。博特转债退市,投资者收益如何?

▲市场概览

11月17日,A股市场平量震荡小幅下跌,收于5日均线之上,收盘上证指数下跌0.21%,北向资金全天净流入0.53亿;盘中酒店餐饮、运输服务、交通设施等行业,东亚自贸、保障房、风沙治理等概念涨幅最高

可转债市场表现较弱,中证转债下跌0.59%,转债平均下跌0.97%。

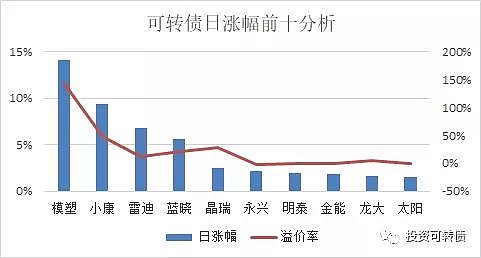

市场中,高溢价模塑转债再次爆炒,见下图。

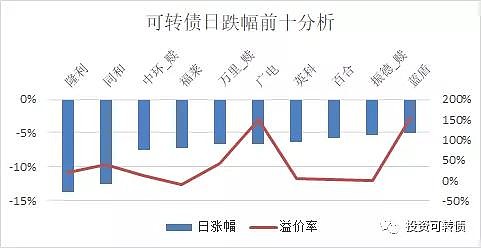

昨日爆炒的新上市隆利转债、同和转债风光不再;中环转债、万里转债即将赎回,高溢价必将归零;炒作新债和赎回债的投资者关灯吃面。

▲上期笔记回顾

《人居环境服务商侨银转债发行》中,预期满额申购中0.01-0.03签,实际中0.01签,符合预期。

《驾考龙头多伦转债上市》中,预期首日收盘在122-126元,实际收盘为122元,符合预期。满额申购的投资者单账户平均盈利2.91元。

▲可转债上市

11月18日,洽洽转债上市,当前正股价:53.68元,转股价:60.83元,转股价值:88.25元,纯债价值:91.7元,保本价:120.2元,债券年收益:3.21%,AA级。发行规模13.4亿。

公司简介

洽洽食品股份有限公司(股份代码:002557)成立于2001年8月9日。公司地处国家级合肥市经济技术开发区,是一家以传统炒货、坚果为主营,集自主研发、规模生产、市场营销为一体的现代休闲食品企业。 公司坚持以“为消费者提供安全、新鲜、美味的坚果休闲食品”为使命,经过近二十年的潜心经营,产品线日趋丰富,生产运营管理体系逐步完善,产品知名度和美誉度不断提升,经济效益和社会效益逐年增长。

其他信息参见《坚果炒货领军品牌发行洽洽转债》。

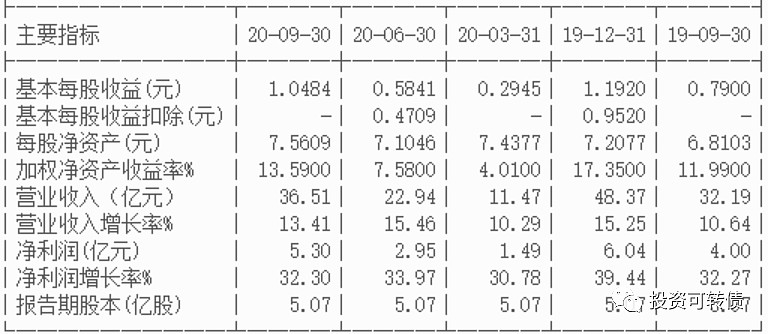

最新业绩

2020年三季报业绩见下。

机构调研(精选)

时间:2020 年11月5日、11月6日

一、瓜子坚果两项业绩增速情况?

回复:第三季度坚果销售收入比二季度上半年成长要快,整体恢复得不错,公司加大对坚果营养健康的宣传工作以及对中秋、国庆等节日的团购销售促进工作。7月份,公司推出两款小黄袋每日坚果的差异化产品包括基于功能性的益生菌每日坚果和基于消费场景丰富的坚果燕麦片,在三季度整个的销售推广中取得了不错的市场认可度和较高的重复购买率,市场普遍反馈不错。四季度,我们将继续在小黄袋每日坚果销促进的基础上,加大益生菌每日坚果和坚果燕麦片的整体推进,做好聚焦市场的开发和推进。

瓜子方面的增速,总体来讲相对比较平稳,然后我们有望在四季度继续做一些营销推广方面工作,匹配旺季的到来,提升整体的增速。

二、瓜子的主要提升空间在哪?

回复:瓜子的主要提升空间在于弱势市场和部分区域的提升,包括西部、西北、华北、东北,华东和华南也有一些弱势的省份和城市。公司瓜子的销售在一线城市和二线城市占比和覆盖率是比较高的,地级、县级和乡镇会稍弱一些,可以通过阿里零售的覆盖以及经销商渠道下沉等方式进行拓展。通过这些动作,使公司的潜力和弱势市场占比越来越少,强势市场提升。另外,公司还要宣传瓜子的品类价值,包括营养价值、功能、文化及体验等,获得更多的消费人群,带动整个行业的发展。

三、坚果毛利率情况以及未来成本价格预计?

回复:坚果的毛利率比去年同期高1-2个点左右,主要还是人工效率提升、规模效应的显现。从现在看采购季进口的情况来看,因为全球YQ影响,供给还是比较充分的,需求端不太旺盛,所以整个价格可能会往下走一点,当然以实际为准,总体判断来看原料的价格会有些下降,所以对毛利率来说应该稳中有升。

正股估值

按照2020年三季报业绩和最新机构一致预期业绩增速17.56%计算,洽洽食品静态估值市盈率PE:37.14,市净率PB:7.1倍,成长性估值PEG:2.11。

首日定位

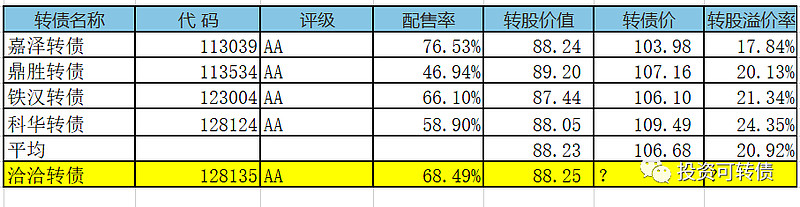

近似评级和转股价值转债比较见下。

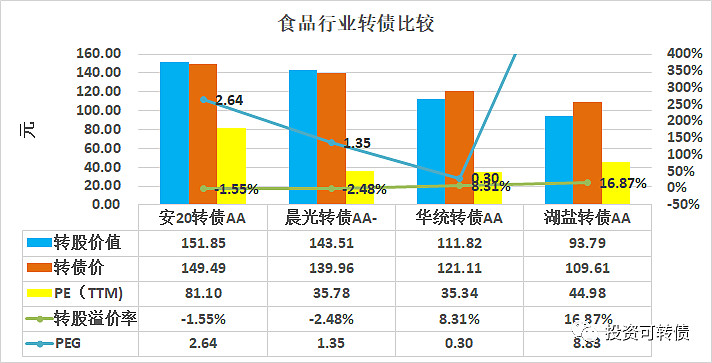

同行业可转债比较见下。

预期上市首日定位在108-112元之间,中位数在110元附近。

▲待赎回可转债

当前奥瑞金静态估值市盈率PE:30.41倍,市净率PB:2.51倍,成长性估值PEG:0.77。奥瑞转债,发行至今0.76年,距到期5.24年,收盘价:136.13元,转股价值:136.95元,纯债价值:94元,保本价:116元,收盘价高于保本价,属于偏股型,转股溢价率:-0.6%,债券年收益:-3.08%,AA+级,流通面值:8.94亿。公告显示,本年度内不赎回。

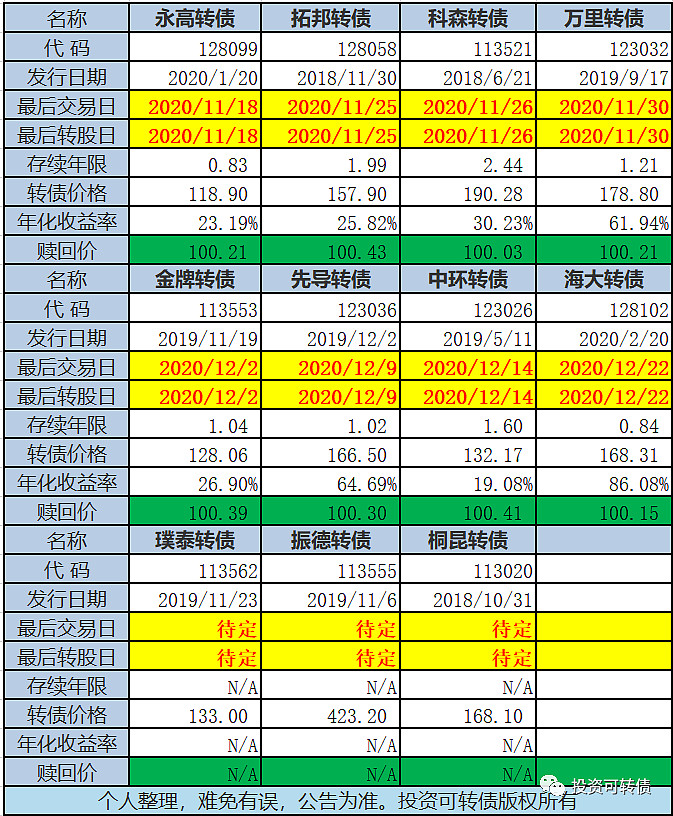

当前已发公告,待赎回的可转债列表见下。投资者应注意在最后交易日之前卖出或最后转股日之前转股,避免低价赎回导致亏损。

▲博特转债退市

关于实施“博特转债”赎回的最后一次提示性公告

赎回登记日:2020年11月17日

赎回价格:100.34元/张

赎回款发放日:2020年11月18日

博特转债已经停止交易,其历史K线图见下。

博特转债发行于2020.3.12,上市于2020.4.1,终止于2020.11.17。上市首日收盘价为 131.02元,最低价为 121.62元,最高价为 186元,最后收盘价为 139.42元,存续期为 0.68年。满额申购中 0.09签,首日卖出平均盈利 27.67元,持有到期平均盈利 35.17元。首日买入持有到期收益率为 6.41%,年化收益率 10.36%。低于同期上证指数 22.14%的收益率。

▲实盘操作笔记

1.持债观望。等待加仓时机。

▲下期笔记

11月19日,华菱转2上市,上市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!