导语:金融和酿酒板块的大跌,以及周末的转债消息利空下,可转债市场依然疯狂,他们都有什么特征?背光显示模组企业隆利科技发行3.25亿袖珍可转债,申购与抢权的价值如何?面对市场疯狂,实盘又如何操作?

▲市场概览

10月26日,A股市场受蚂蚁集团巨量发行影响,平量跳空低开,探底回升,收盘于60日均线之下,收盘上证指数下跌0.82%;港股今日休市一日,南向及北向交易均暂停;盘中电器仪表、电气设备、医疗保健等行业,智能家居、多晶硅、安防服务等概念涨幅最高

可转债市场继续疯狂,中证转债微涨0.1%,转债平均大涨2.37%。盘中多只转债触及临停,多达12只转债上涨超过20%,上周涨幅较小的小盘转债涨幅较高,见下图。

上周涨幅较大的转债跌幅较大,见下图。

▲上期笔记回顾

《同和转债发行》中,预期满额申购中0.01-0.02签,实际中0.02签,符合预期。

▲隆利转债发行

10月29日,隆利科技公开发行3.25亿元可转换公司债券,简称为“隆利转债”,债券代码为“123074"。

当前正股价:29.58元,转股价:29.53元,转股价值:100.17元,纯债价值:83.57元,保本价:124元,债券年收益:3.72%,AA-级。

发行条款

利息和赎回价:第一年0.4%、第二年0.6%、第三年1.0%、第四年1.5%、第五年2.5%、第六年3.0%。赎回价:118元。

强赎条件:转股期内,正股连续30个交易日中,至少有15交易日的收盘价不低于转股价的130%。

转股价下修条件:存续期间,正股连续30交易日中,至少有15个交易日的收盘价低于转股价的85%。下修后转股价不低于每股净资产。

回售条件:到期最后2个计息年度内,正股任何连续30个交易日的收盘价低于当期转股价的70%。回售价为面值加当年利息。

公司简介

深圳市隆利科技股份有限公司成立于2007年8月,专注于LED背光显示模组研发、生产和销售,系国家高新技术企业。产品广泛用于通讯、计算机、工业控制、车载、医用显示等领域,在中国LED背光显示模组行业中处于前列。2017年创建了广东省LED背光显示模组工程技术研究中心,是龙华区工业百强、纳税百强企业,2018年评选深圳知名品牌企业单位。

竞争地位

发行人自成立以来一直专注于背光显示模组的研发和生产,依托自主知识产权的核心技术以及多年的生产实践,在全球液晶显示产能逐步向我国转移的有利环境下,已逐步发展为国内研发实力较强、生产规模较大的重要背光显示模组企业之一。凭借出色的品质控制能力和快速响应客户需求的能力,与国内外知名液晶显示模组企业形成了稳定的合作关系。

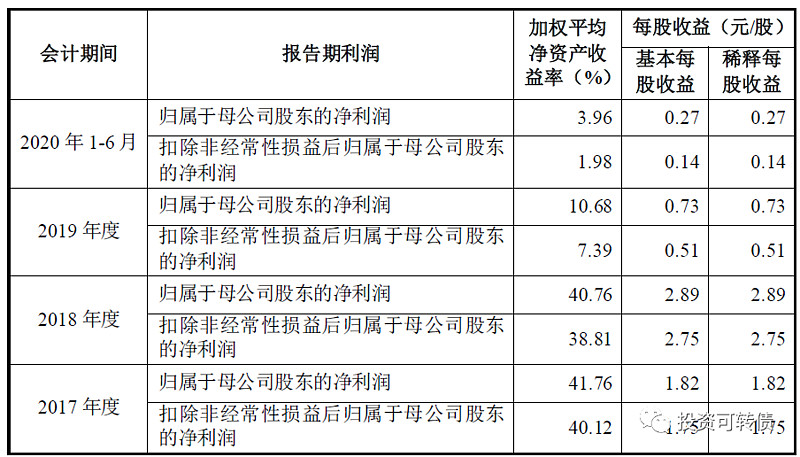

最新业绩

净资产收益率和每股收益。

估值

按照2020年半年度业绩和最新净资产收益率6.89%计算,隆利科技静态估值市盈率PE:63.03,市净率PB:4.2倍,成长性估值PEG:9.14。

参考近似评级和转股价值的可转债溢价率,预期合理定位在113元附近,即每中一签盈利130元。

假定原股东优先认购40%-80%,网上申购9万亿,则预期满额申购中0.01-0.02签。

按每股配售2.7097元面值可转债,股票市值含可转债优先配售权比例为9.16%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为1.19%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

▲联诚精密:2020年第三季度报告

主要会计数据和财务指标

业绩变动原因说明

1、 公司积极抢抓国内商用车、农机及工程机械市场的增长机遇,充分发挥与大型国有企业等优质客户多年来建立的良好合作关系,依靠精准营销、快速交付以及多年的技术积淀,实现销售收入及净利润较大幅度增长。

2、 公司持续优化产品结构,提升生产环节自动化、智能化水平,提高生产效率,降低生产成本,更好的满足客户需求,企业核心竞争力进一步提升。

注:业绩变动说明来源于业绩预告。

当前联诚精密静态估值市盈率PE:28.39倍,市净率PB:2.72倍,成长性估值PEG:2.82。联诚转债,发行至今0.27年,距到期5.73年,收盘价:115.89元,转股价值:96.39元,纯债价值:65.24元,保本价:118.4元,收盘价低于保本价,转股价值高于纯债价值,属于平衡型,转股溢价率:20.23%,债券年收益:0.38%,A级,流通面值:2.6亿。联诚转债是实盘重仓之一。

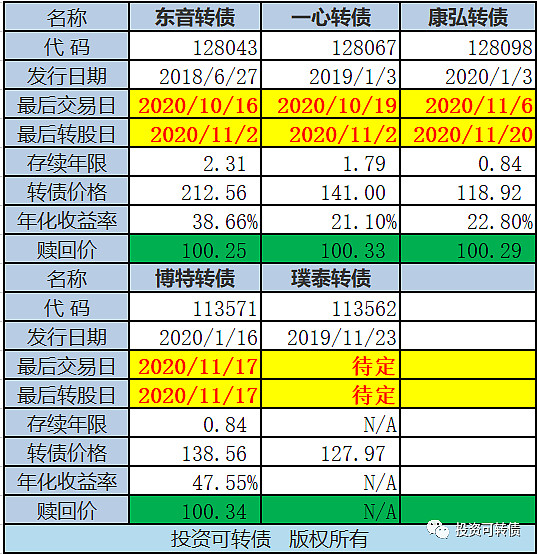

▲待赎回可转债

当前已发公告,待赎回的可转债列表见下。投资者应注意在最后交易日之前卖出或转股,避免低价赎回导致亏损。

▲实盘操作笔记

1.申购了新发行可转债,期待中签中。

2.趁今天ZZ、蓝晓ZZ冲击三高,全部清仓。久吾ZZ冲高,减仓1手。

3.继续持债观察,一旦有冲击三高的转债,择机卖出。

▲同期笔记

同期发布《藏药产业龙头奇正转债上市》,请移步阅读!

▲下期笔记

10月29日,东缆转债上市,上市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!