导语:8月28日,淳中转债上市,最新业绩和首日预期定位如何?国轩转债、东财转2、顾家转债、机电转债退市,投资者收益几何?正邦科技、中信银行、国投资本发布半年报,如何解读?转债影响如何?

用价值投资理念,独创价值可转债投资策略

每天收集分析可转债市场最新精彩资讯

订阅投资可转债,掌控价投力量

▲市场概览

8月27日,A股市场缩量小幅上涨,收于20日均线之下,收盘上证指数上涨0.61%,沪深300上涨0.54%,创业板指上涨1.7%,科创50上涨2.48%,北向资金全天净卖出10.05亿元;盘中食品饮料、半导体、电气设备、汽车类、通用机械等行业涨幅最高,供气供热、交通设施、房地产、家用电器、环境保护等行业涨幅最低。

可转债市场表现尚可,中证转债上涨0.14%,转债平均上涨0.48%。市场中,广电转债、通光转债、新莱转债涨幅最高,同德转债、联泰转债、华源转债涨幅最低,见下图。

▲淳中转债上市

8月28日,淳中转债上市,当前正股价:41.18元,转股价:39.37元,转股价值:104.6元,纯债价值:74.22元,保本价:121.4元,债券收益率:3.42%,A 级,有担保。

公司简介

北京淳中科技股份有限公司简称“淳中科技(Tricolor)”,成立于2011年,是一家专注于视音频显控解决方案的创新型高科技公司。秉承深厚的图像处理、音视频编解码、传输技术、系统集成的专业能力,致力于面向全球各行业客户提供优质的显控解决方案。

其他信息参见《淳中转债发行》。

最新业绩

2020年半年度业绩见下。

正股估值

按照2020年半年度业绩和最新机构一致预期业绩增速38.79%计算,淳中科技静态估值估值PE:57.88倍,成长性估值PEG:1.49。

首日定位

近似评级和转股价值转债比较见下。

同行业可转债比较见下。

预期上市首日定位在114-118元之间,中位数在116元附近。

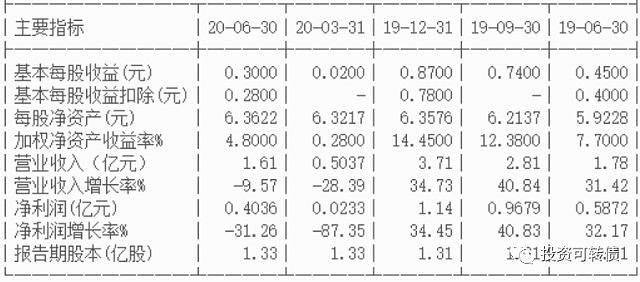

▲正邦科技:2020年半年度报告

主要会计数据和财务指标

经营情况讨论与分析

尽管2020年上半年生猪产能持续恢复,但受非洲ZWYQ影响,我国生猪的供给缺口仍然较大,与上年同期相比,今年上半年生猪价格持续高位运行,农业农村部数据显示,2020年1-6月全国活猪均价为33.90元/公斤,与去年同期相比上涨136.95%。

饲料方面,受下游生猪产能持续恢复影响,生猪饲料价格较上年同期涨幅明显,饲料需求持续增长,饲料价格总体向好。

2020年1-6月,公司共实现销售收入165.51亿元,较上年同期增长45.48%,归属于上市公司股东的净利润24.17亿元,较上年同期增长979.24%。各主要业务板块经营情况如下:

按半年报业绩计算,当前正邦科技静态估值PE:15.81倍,成长性估值PEG:0.1。正邦转债属于偏股型,存续期:0.18年,剩余期限:5.82年,现价:164.45元,转股价值:151.15元,保本价:114.61元,转股溢价率:8.8%,债券收益率:-6.03%,AA级,余额:16亿。半年报业绩增幅在预告的954.79%~991.16%中值偏高的位置,猪肉股业绩高成长初见端倪。

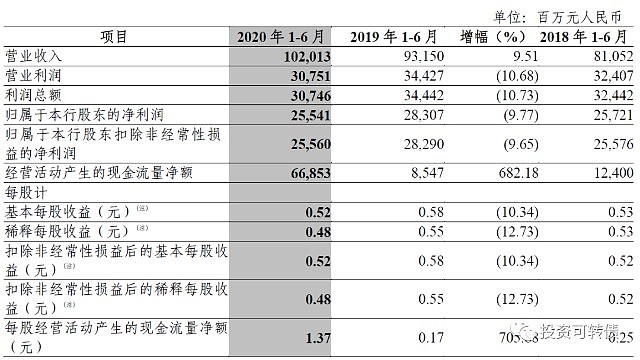

▲中信银行:2020年半年度报告

要会计数据和财务指标

经营情况讨论与分析

报告期内,面对XGYQ带来的严峻考验和复杂多变的国内外环境,本集团坚决贯彻落实党中央、国务院决策部署和监管要求,主动服务支持实体经济,全力推动业务转型增效,积极防范化解重大风险,各项工作承压前行,取得了较好的成绩。

营业收入平稳增长。报告期内,本集团实现营业收入1,020.13 亿元,同比增长9.51%;其中实现利息净收入649.35 亿元,同比增长5.56%;实现非利息净收入370.78 亿元,同比增长17.19%。为增强风险抵御能力,本集团加大拨备计提力度,实现归属于本行股东的净利润255.41 亿元,同比下降9.77%。

资产质量总体可控。截至报告期末,本集团不良贷款余额772.87 亿元,较上年末增加111.70 亿元,增长16.89%;不良贷款率1.83%,较上年末上升0.18 个百分点;逾期60 天以上贷款与不良贷款比例为95.11%,较上年末上升10.75 个百分点;拨备覆盖率175.72%,较上年末上升0.47 个百分点;贷款拨备率3.22%,较上年末上升0.32 个百分点。

按中信银行半年报计算,当前中信银行静态估值PE:5.61倍,成长性估值PEG:0.75。中信转债属于偏债型,存续期:1.47年,剩余期限:4.53年,现价:106.12元,转股价值:74.5元,保本价:119.22元,转股溢价率:42.45%,债券收益率:2.61%,AAA级,余额:400亿。表面上中信银行的下滑9.77%,其实是因为加大了拨备因素,如果拨备加回,拨备前利润增长14%。这点与平安银行类似。从这点上看,率先发布半年报的江苏银行,其利润增长比较难得。

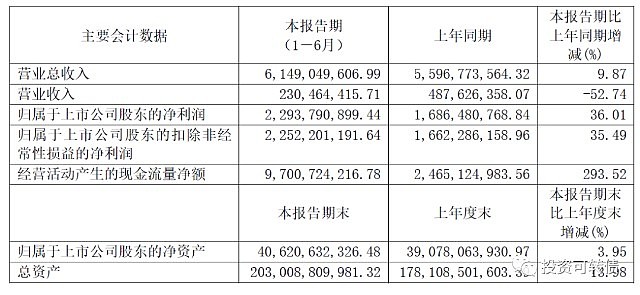

▲国投资本:2020年半年度业绩报告

主要会计数据和财务指标

经营情况讨论与分析

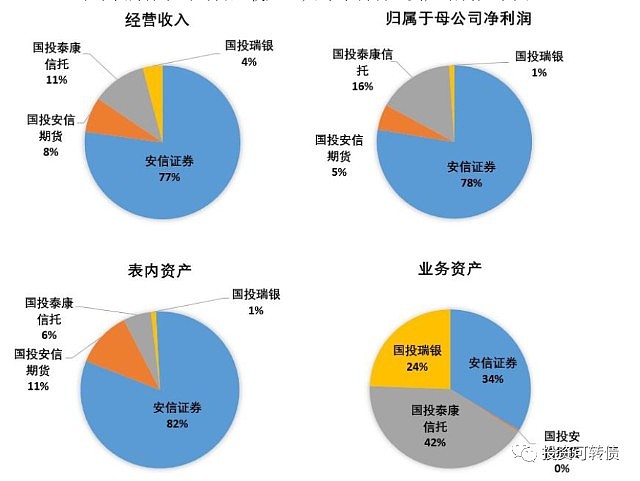

截至报告期末,公司(合并)总资产2,030.09亿元,归母净资产406.21亿元,2020年1-6月营业总收入61.49亿元,同比增长9.87%;归属于母公司股东的净利润22.94亿元,同比增长36.01%。公司下属各子公司营业收入、归母净利润、资产结构如下图。

报告期内,公司主要经营举措如下:

1.危中寻机,主动作为,提升经营业绩

2.审时度势,深入研判,高质量完成可转债发行

3.深挖潜力,充实资本,补充重要子公司资本金

4.持续优化风险合规体系,筑牢风险底线

按半年度业绩计算,当前国投资本静态估值PE:16.99倍,成长性估值PEG:1.9。国投转债属于偏股型,存续期:0.08年,剩余期限:5.92年,现价:116.43元,转股价值:95.02元,保本价:110.44元,转股溢价率:22.54%,债券收益率:-0.89%,AAA级,余额:80亿。

▲待赎回可转债

当前已发公告,待赎回的可转债有11只,列表见下。特别注意,明日(28日)是威帝转债、博威转债的最后交易日,投资者应注意在最后交易日之前卖出或转股,避免低价赎回导致亏损。

▲国轩转债退市

国轩转债已经停止交易,其K线图见下。

国轩转债发行于2019.12.17,上市于2020.1.10,终止于2020.8.27。上市首日收盘价为 127.8元,最低价为 126.89元,最高价为 348元,最后收盘价为 201.87元,存续期为 0.7年。满额申购中 0.18签,首日卖出平均盈利 50.93元,持有到期平均盈利 186.61元。首日买入持有到期收益率为 57.96%,年化收益率 106.57%。高于同期上证指数 8.34%的收益率。

▲东财转2退市

东方财富:关于可转换公司债券停止交易的公告

东财转2已经停止交易,其K线图见下。

东财转2发行于2020.1.13,上市于2020.2.14,终止于2020.8.27。上市首日收盘价为 129.3元,最低价为 125元,最高价为 224.51元,最后收盘价为 194元,存续期为 0.62年。满额申购中 1.32签,首日卖出平均盈利 386.82元,持有到期平均盈利 1240.98元。首日买入持有到期收益率为 50.04%,年化收益率 113.71%。高于同期上证指数 14.85%的收益率。

▲顾家转债退市

顾家家居关于“顾家转债”赎回的第四次提示性公告

顾家转债已经停止交易,其K线图见下。

顾家转债发行于2018.9.12,上市于2018.10.9,终止于2020.8.27。上市首日收盘价为 100.04元,最低价为 95.68元,最高价为 198.17元,最后收盘价为 177.68元,存续期为 1.96年,期间收到利息 0.4元。满额申购中 1.2签,首日卖出盈利 0.48元,持有到期盈利 933.06元。首日买入持有到期收益率为 78.01%,年化收益率 35.79%。高于同期上证指数 23.12%的收益率。

▲机电转债退市

中航机电:关于“机电转债”停止交易的公告

机电转债已经停止交易,但在9月11日之前可以转股,其K线图见下。

机电转债发行于2018.8.27,上市于2018.9.14,终止于2020.8.22。上市首日收盘价为 111.61元,最低价为 104.5元,最高价为 158.11元,最后收盘价为 131.21元,存续期为 1.99年,期间收到利息 0.2元。满额申购中 1.2签,首日卖出盈利 138.68元,持有到期盈利 375.35元。首日买入持有到期收益率为 17.75%,年化收益率 8.79%。低于同期上证指数 24.93%的收益率。

▲实盘操作笔记

1.实盘重仓转债中的拓邦ZZ、蓝晓ZZ受半年报业绩利好上涨,实盘市值创新高,继续持有中。

2.特别注意观察即将赎回的唐人转债和其他重仓转债,如果出现大幅上涨,择机换仓到低价类价值型可转债,或者高价类价值型转债。

▲下期笔记

8月28日,威帝转债、博威转债退市,退市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

#中国平安2020中报业绩发布# #泸州老窖二季度净利增超2成# #股票# #可转债# #价值投资# #今天护个盘#

$东方财富(SZ300059)$ $国轩高科(SZ002074)$ $正邦科技(SZ002157)$