导语:景兴纸业发行12.8亿元景兴转债,申购与抢权的价值如何?拓邦股份、司尔特、紫金银行、钧达股份发布半年报,业绩如何影响可转债?仙鹤转债确定赎回,如何应对?

用价值投资理念,独创价值可转债投资策略

每天收集分析可转债市场最新精彩资讯

订阅投资可转债,掌控价投力量

▲市场概览

8月26日,A股市场放量破位下行,收盘上证指数下跌1.3%,沪深300下跌1.17%,创业板指下跌2.13%,科创50下跌3.11%,北向资金全天净卖出11.77亿元;盘中仓储物流、环境保护、食品饮料、水务、酿酒等行业涨幅最高,航空、元器件、酒店餐饮、日用化工、半导体等行业涨幅最低。

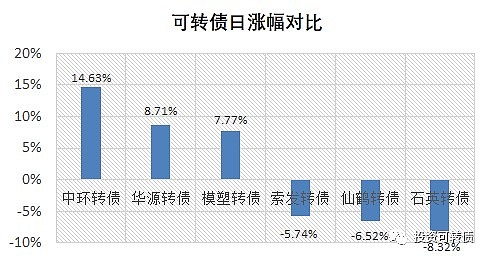

可转债市场表现稍好,中证转债下跌0.98%,转债平均下跌1.04%。市场中,中环转债、华源转债、模塑转债涨幅最高,索发转债、仙鹤转债、石英转债涨幅最低,见下图。

▲景兴转债发行

8月31日,景兴纸业公开发行12.8亿元可转换公司债券,简称为“景兴转债”,债券代码为“128130"。

当前正股价:3.36元,转股价:3.4元,转股价值:98.82元,纯债价值:88.39元,保本价:115.1元,债券收益率:2.41%,AA级。

公司简介

浙江景兴纸业股份有限公司地处长三角杭嘉湖平原中心地带,紧邻上海,地理条件优越,交通便利。公司始建于1984年,经过不断的开拓创新和拼搏奋斗,现已从一家名不见经传的造纸小厂发展成为拥有多家子公司,并在造纸和包装行业拥有一定知名度的国际化大型企业;2006年9月15日,景兴纸业(股票代码:002067)在深圳证券交易所挂牌上市,目前公司注册资本111120.1万元。

竞争地位

2016年度、2017年度和2018年度发行人包装原纸产量分别为124.63 万吨、133.68万吨和133.53万吨。根据《中国造纸工业年度报告》公告的全国箱板纸及瓦楞纸产量,公司市场占有率分别为2.72%、2.83%和3.14%,市场占有率稳中有升。

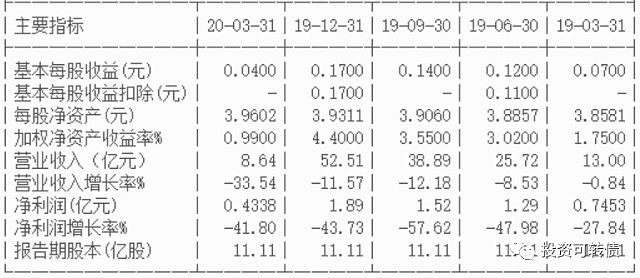

最新业绩

2020年第一季度业绩见下。

估值

按照2020年第一季度业绩和最新净资产收益率3.62%计算,景兴纸业静态估值估值PE:23.84倍,成长性估值PEG:6.58。

参考近似评级和转股价值的可转债溢价率,预期合理定位在115元附近,即每中一签盈利150元。

假定原股东优先认购40%-80%,网上申购9万亿,则预期满额申购中0.03-0.09签。

按每股配售1.1519元面值可转债,股票市值含可转债优先配售权比例为34.28%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为5.14%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

▲拓邦股份:2020年半年度报告

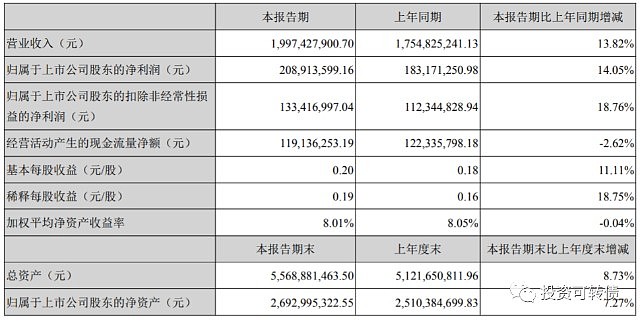

主要会计数据和财务指标

经营情况讨论与分析

2020年上半年,突如其来的XGYQ影响了国内外各项生产经营活动,也给公司实现经营发展目标带来了困难和挑战,公司迅速反应,从远程办公到制定详细的FY措施并全力推动生产经营有序恢复,最大程度的减少了YQ对生产经营产生的不利影响,保证了上半年经营计划的顺利实施,为实现年度总体经营目标打下良好基础。

经过公司全体员工的努力,报告期公司实现营业收入199,742.79万元,同比增长13.82%;实现归属于上市公司净利润20,891.36万元,同比增长14.05%,实现扣非后归属于上市公司股东的净利润13,341.70万元,同比上升18.76%。

主要原因是伴随社会智能化及专业化分工的发展,公司所处智能控制行业整体发展趋势向好,YQ期间部分刚需产品带来了新的市场机会和发展契机,公司作为智能控制器龙头企业,紧抓智能化升级的历史机遇,继续扩大市场规模及市场占有率,聚焦家电、工具、锂电及工控市场,把握新行业、新品类的关键机会,产品平台能力、供应链平台能力持续增强,市场份额稳步提升。另一方面,公司持有德方纳米股份在 2020年4月解禁及报告期转让了部分欧瑞博股份,投资收益增加,增厚了公司净利润。

报告期公司整体毛利率同比上升1.21%。

按最新半年报计算,当前拓邦股份静态估值PE:19.53倍,成长性估值PEG:1.96。拓邦转债属于偏股型,存续期:1.46年,剩余期限:4.54年,现价:129.5元,转股价值:124.86元,保本价:122.44元,转股溢价率:3.71%,债券收益率:-1.23%,AA级,余额:5.73亿。拓邦转债是实盘重仓转债之一,公司业绩向好,估值不高,按价值可转债轮动交易系统逻辑处理。

▲司尔特:2020年半年度报告

主要会计数据和财务指标

经营情况讨论与分析

报告期内,受全球XGYQ影响,国内外经济下行压力加大,尤其国外YQ加重的影响,国内出口业务有所放缓。在公司董事会领导下,公司全体员工众志成城,对内实施严格FY措施促进复工复产,对外积极拓展国内销售市场稳步提升业绩。公司始终秉承“稳中求进、创新发展”的工作总基调,坚持“创新兴企、循环发展、服务三农”的经营理念,坚持科技创新、绿色发展,加大测土配方肥、生物有机肥的技术研究和生产力度。在全公司共同努力下,公司各项业务稳步推进,主导产品销售稳中有升,报告期内,公司实现营业收入19.55亿元,同比增长39.11%;归属于上市公司股东的净利润1.34亿元,同比增长30.36%。

当前司尔特静态估值PE:17.15倍,成长性估值PEG:0.78。司尓转债属于偏股型,存续期:1.38年,剩余期限:4.62年,现价:116.5元,转股价值:102.47元,保本价:114.89元,转股溢价率:13.69%,债券收益率:-0.3%,AA级,余额:8亿。如果只计算第二季度,净利润为0.73亿,同比增加22%。司尓转债是实盘重仓转债之一,公司业绩向好,估值不高,按价值可转债轮动交易系统逻辑处理。

▲紫金银行:2020年半年度报告

主要会计数据和财务指标

经营情况讨论与分析

上半年,全行干部员工紧扣“守定位、强转型,稳增长、调结构,夯基础、控风险,筑文化、树品牌”工作主线,始终保持着迎难而上、克难奋进的奋斗姿态。总体来看,各项工作稳中有进。

经营质效稳步提升。坚持战略定力,瞄准年度目标,主营业绩平稳增长。报告期末,总资产2112 亿元,较年初增长4.92%;存贷款总额达到1430 亿元、1158 亿元,分别较年初增长 9.02%、13.54%。拨备覆盖率245.05%,较年初上升8.1个百分点;不良贷款率1.68%,与年初持平;资本充足率 14.49%,资本充足状况平稳。

按半年报业绩计算,当前紫金银行静态估值PE:11.28倍,成长性估值PEG:1.18。紫银转债属于偏债型,存续期:0.08年,剩余期限:5.92年,现价:110.17元,转股价值:90.95元,保本价:115.89元,转股溢价率:21.14%,债券收益率:0.86%,AA+级,余额:45亿。

▲钧达股份:2020年半年度报告

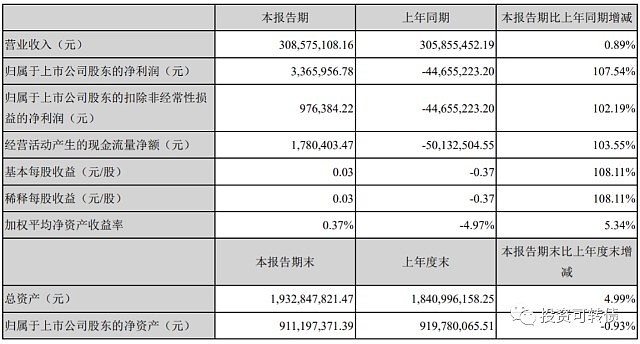

主要会计数据和财务指标

经营情况讨论与分析

2020年上半年,汽车市场受XGYQ与消费低迷持续影响下,一季度销量出现大幅下滑,二季度随着YQ得到有效控制以及汽车行业逐步复苏,连续三个月销量同比增长,上半年汽车销量降幅进一步收窄。根据中国汽车工业协会发布的数据,2020年1-6月,我国汽车产销双双超过千万辆,分别完成 1,011.2 万辆和 1,025.7 万辆,同比下降16.8%和16.9%,降幅持续收窄,总体表现好于预期。

报告期内,公司实现营业收入30,857.51万元,较上年同期增长0.89%;成本费用合计30,293.26万元,较上年同期下降14.44%,归属于上市公司股东的净利润336.60万元,较上年同期实现扭亏为盈。公司实现扭亏为盈主要原因系公司采取降本增效、控制费用及优化模具开发成本的模摊销方式等积极措施。

按半年报业绩计算当前钧达股份静态估值PE:32.09倍,成长性估值PEG:4.04。钧达转债属于平衡型,存续期:1.7年,剩余期限:4.3年,现价:117.79元,转股价值:115.85元,保本价:123.66元,转股溢价率:1.68%,债券收益率:1.14%,AA-级,余额:3.2亿。

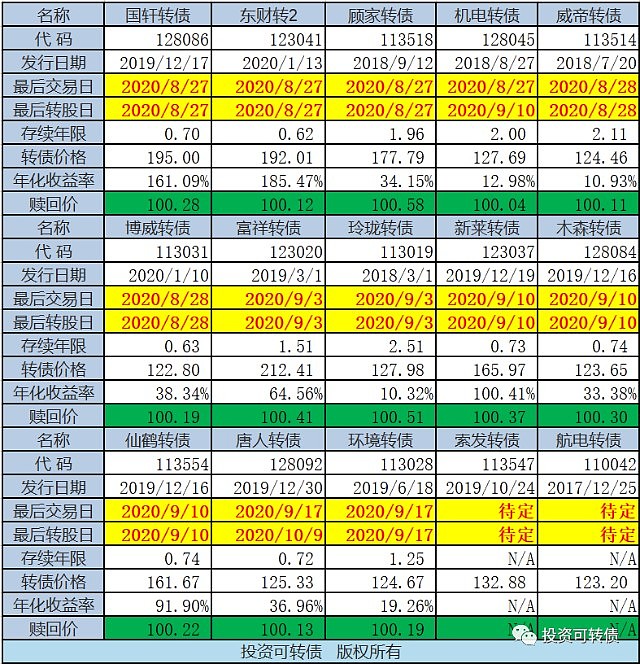

▲待赎回可转债

当前寒锐钴业静态估值PE:423.19倍,成长性估值PEG:0.66。寒锐转债属于偏股型,存续期:1.76年,剩余期限:4.24年,现价:137.3元,转股价值:130.12元,保本价:110.33元,转股溢价率:5.52%,债券收益率:-5.03%,AA-级,余额:4.03亿。投资者已经盈利,暂时没有赎回风险,公告也说明了下次触发赎回条件,再确定是否赎回,投资者须保持关注。

仙鹤股份:关于实施 “仙鹤转债”赎回的公告。赎回日期见待赎回可转债列表。

当前已发公告,待赎回的可转债多达15只,其中国轩转债、东财转2、顾家转债、机电转债等4只的最后交易日是明日(27日),投资者应逐一检查,避免被低价赎回导致亏损。

▲实盘操作笔记

1.未中签青农转债。

2.实盘持有的唐人ZZ破位下行,出于谨慎考虑,按照价值可转债轮动策略,换仓一半到久吾ZZ。

3.特别注意观察即将赎回的唐人转债和其他重仓转债,如果出现大幅上涨,择机换仓到低价类价值型可转债,或者高价类价值型转债。

▲下期笔记

8月27日,国轩转债、东财转2、顾家转债、机电转债退市,退市笔记待发布,敬请期待!

8月28日,淳中转债上市,上市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 @股票说

#宁德时代上半年净利下降近一成# #华大基因上半年净利同比翻7倍# #酒鬼酒上半年净利同比增近两成# #芒果超媒上半年净利大增近4成#