导语:实盘市值再创新高,本周做了哪些操作?下周操作计划如何?川投能源、中航电子、新北洋发布半年报,转债影响如何?索发转债赎回,投资者如何应对?

▲市场概览

8月21日,A股市场缩量震荡收涨,上证指数上涨0.5%,沪深300上涨0.85%,创业板上涨1.72%,科创50上涨0.36%,转债平均上涨0.12%;两市成交额成交8357亿元,北向资金全天净买入11.27亿元。

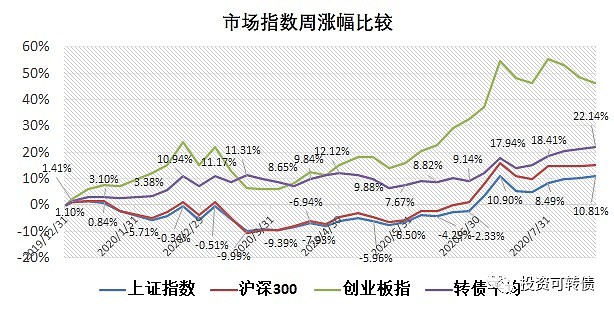

全周(2020.8.17-2020.8.21),上证指数上涨0.61%,沪深300上涨0.3%,创业板指下跌1.36%,中证转债上涨0.11%,转债平均价格上涨0.66%,强于主要指数涨幅。从今年以来的累计涨幅看,转债平均持续高于上证指数。市场主要指数表现见下:

可转债市场有299只可转债交易,其中14只新发行可转债上市,满额申购的投资者单账户合计平均盈利168.29元;有日月转债、深南转债、麦米转债、乐普转债等4只可转债退市,持有到期合计平均盈利488.17元。

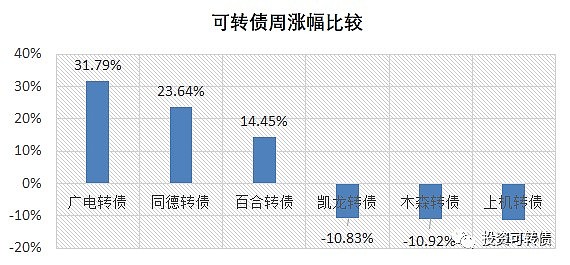

可转债市场中,本周广电转债、同德转债、百合转债涨幅最高,凯龙转债、木森转债、上机转债涨幅最低,见下图。

▲上期笔记回顾

《塞力转债发行》中,预期满额申购中0.01-0.04签,实际中0.02签,符合预期。

《佳力转债、华阳转债上市》中,预期佳力转债首日收盘在104-108元,实际收盘为115.00 元,高于预期。满额申购的投资者单账户平均盈利 2.84 元。

预期华阳转债首日收盘在126-130元,实际收盘为129.49 元,符合预期。满额申购的投资者单账户平均盈利 3.78元。

▲川投能源:2020年半年度报告

主要会计数据和财务指标

经营情况讨论与分析

报告期内,公司控股企业实现发电量10.96亿千瓦时,同比增长15.01%;发电量增长的主要原因是控股发电企业田湾河公司所在流域来水好于上年。公司实现营业收入3.07亿元,同比下降3.88%;下降的主要原因是控股企业交大光芒公司项目实施受YQ冲击较为严重,收入端口短期暂未恢复至正常水准;公司实现利润总额12.75亿元,同比增长7.06%;利润总额增长的主要原因是公司在参股企业雅砻江水电的投资收益增长。

根据半年报业绩计算,当前川投能源静态估值PE:14.32倍,成长性估值PEG:2.34。川投转债属于偏股型,存续期:0.78年,剩余期限:5.22年,现价:122.41元,转股价值:103.13元,保本价:110.79元,转股溢价率:18.69%,债券收益率:-1.89%,AAA级,余额:40亿。第二季度净利润7.18亿,同比大增73.43%。

▲中航电子:2020年半年度报告

主要会计数据和财务指标

经营情况讨论与分析

报告期内,公司实现营业收入35.77亿元,同比增长4.26%;利润总额3.14亿元,同比增长40.84%;归属母公司股东的净利润 2.64亿元,同比增长55.58%。2020年,公司持续做好战略规划管理,完善公司治理和制度体系,规范开展三会运作和信息披露,积极探索投资者关系管理工作,不断提升合规经营管理能力。2020年初,全球XGYQ爆发,公司高度重视、迅速行动,成立由公司主管领导任组长的YQFK工作领导小组,制定应急响应预案,严格执行YQ日报、零报告及有关重大事项报告制度。上半年各项任务目标完成情况较好,经济运行形势总体平稳。报告期内,公司管理层在董事会的领导下,围绕年初制定的生产经营目标,坚持协同创新发展战略,加速经营理念、发展方式的转变,关注客户需求,落实国企改革调整等一系列工作要求,坚持目标导向和问题导向,聚焦航空强国使命,抓短板、补弱项,持续提升运行效率和质量,优化产品结构,推动研发与技术进步,按计划参与重点装备和国家重大科技专项研制任务,重点抓好民机项目的配套产品研制管理,按计划完成产品交付和系统联试,持续拓展非航空防务和非航空民品业务,实现了公司健康稳步发展。

根据半年报业绩计算,当前中航电子静态估值PE:53.49倍,成长性估值PEG:3.55。航电转债属于偏股型,存续期:2.66年,剩余期限:3.34年,现价:137.59元,转股价值:138.81元,保本价:108.78元,转股溢价率:-0.88%,债券收益率:-6.79%,AAA级,余额:19.92亿。第二季度净利润1.89亿,同比下降8.84%。

▲新北洋:2020年半年度报告

主要会计数据和财务指标

经营情况讨论与分析上半年,面对全球XGYQ爆发这一不利因素,公司坚定战略方向和发展信心不动摇,在积极做好YQ防控的同时,多措并举稳定经营,在一季度收入、利润大幅下滑的情况下,二季度成功实现了企稳回升。上半年,共实现营业收入9.31亿元,同比下降4.81%,实现归属于上市公司股东的净利润0.66亿元,同比下降57.95%,实现归属于上市公司股东的扣除非经常性损益的净利润0.57亿元,同比下降42.37%。

根据半年报业绩计算,当前新北洋静态估值PE:30.72倍,成长性估值PEG:1.63。新北转债属于平衡型,存续期:0.7年,剩余期限:5.3年,现价:114.2元,转股价值:91.54元,保本价:115.23元,转股溢价率:24.76%,债券收益率:0.17%,AA级,余额:8.77亿。第二季度净利润0.51亿,同比下降41.03%,比第一季度降幅收窄。新北转债实盘中签1手,继续持有。

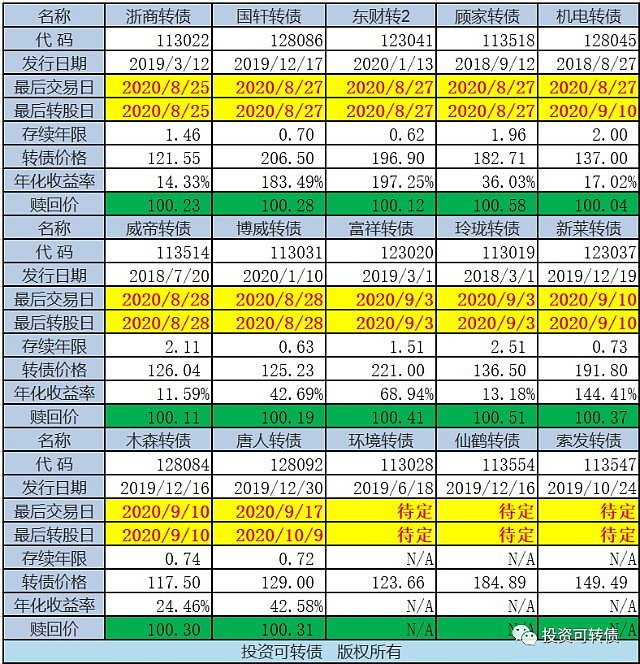

▲待赎回可转债

当前索通发展静态估值PE:48.22倍,成长性估值PEG:0.39。索发转债属于偏股型,存续期:0.83年,剩余期限:5.17年,现价:149.49元,转股价值:150.67元,保本价:118.5元,转股溢价率:-0.78%,债券收益率:-4.39%,AA级,余额:6.7亿。索发转债即将赎回,但尚未公布赎回日期,目前投资者收获颇丰,可以择机获利了结。

当前已发公告,待赎回的可转债列表有15只,将在下周停止交易的多达7只,详见下表。

投资者应注意在最后交易日之前卖出或转股,避免低价赎回导致亏损。

▲实盘操作

周操作汇总

1.卖出东财ZZ1手,博威ZZ1手,蓝晓ZZ1手,环境ZZ2手。

2.买入司尓ZZ1手、利群ZZ3手。

3.中签广汇ZZ1手、精达ZZ1手,已交款。

4.小插曲,昨日(21日)买入折价的大禹ZZ1手,之后发现大禹节水的正股做出了明显的头部形态,感觉风险较高,买错误了,还好发现时转债价格高于买价,遂果断卖出,买入利群ZZ1手,这就很好地利用可转债T+0交易优势。

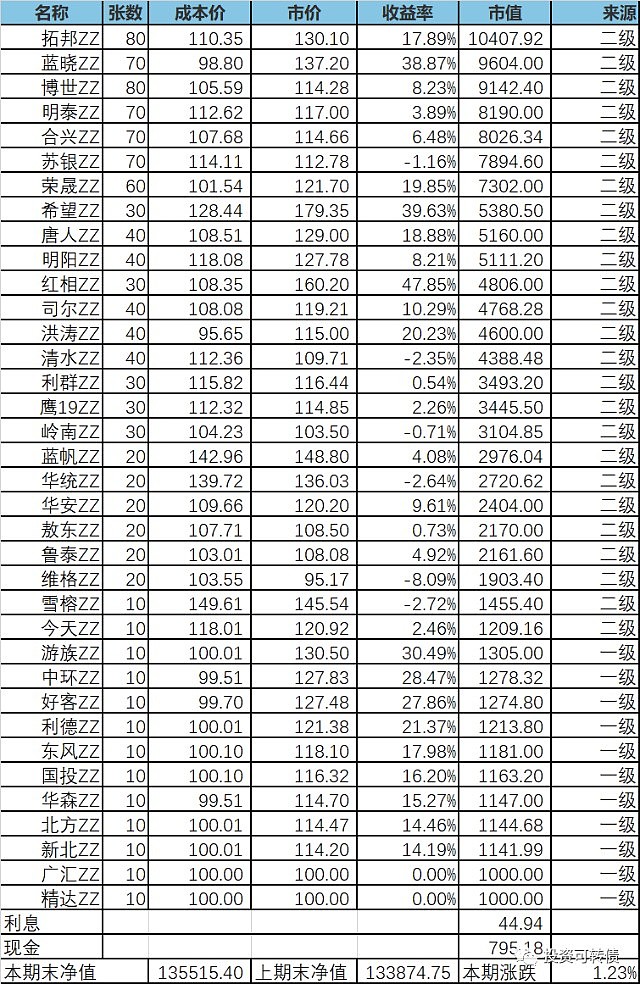

持仓

当前账户持仓见下表。

收益率

本周实盘市值与上周相比,上涨了1.23%,创造了新高,大幅领跑上证指数,小幅超越沪深300。主要受益于重仓转债中的拓邦转债、明泰转债、红相转债、司尔转债转债上涨。

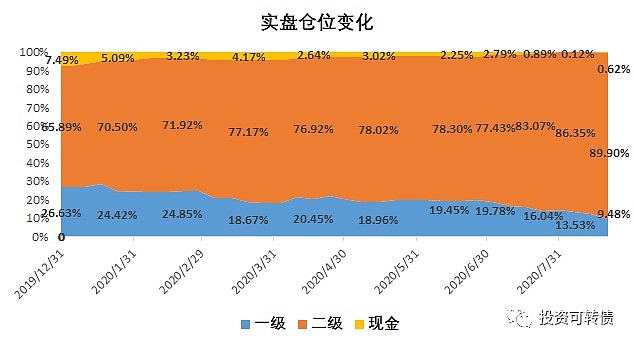

占比

一级、二级、现金占投资总投资比例变化见下图。

下周计划

1.申购新发行可转债。

2.持债观望。唐人转债即将赎回,将对唐人转债和其他重仓转债重点观察,如果有大幅上涨,择机卖出,换仓到低价类价值型可转债,或者高价类价值型可转债。

▲下期报告

8月25日,法兰转债上市,上市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!