导语:文科园林发行可转债,其申购和抢权价值如何?齐翔腾达第二次发行可转债,其申购和抢权价值如何?花王转债、航新转债上市定位预测如何?唐人转债公告提前赎回,投资者如何操作?明泰铝业、永高股份发布半年报,转债影响如何?

用价值投资理念,独创价值可转债投资策略

每天收集分析可转债市场最新精彩资讯

订阅投资可转债,掌控价投力量

▲市场概览

8月17日,A股市场跳空放量大涨,80%以上的个股上涨,站上5日均线和3400点之上;收盘上证指数上涨2.34%,沪深300上涨2.35%,创业板指上涨1.04%,科创50上涨0.83%,北向资金全体净流入57.13亿;盘中保险、证券、多元金融、航空、化纤等行业涨幅最高,交通设施、旅游、农林牧渔、供气供热、酒店餐饮等行业涨幅最低。

可转债市场表现相对较弱,中证转债上涨0.98%,转债平均上涨1.18%。市场中,同德转债、常汽转债、百合转债涨幅最高,特发转债、凯发转债、凯龙转债涨幅最低,见下图。

当前同德化工静态估值PE:23.73倍,成长性估值PEG:1.99。同德转债属于偏股型,存续期:0.41年,剩余期限:5.59年,现价:222元,转股价值:151.93元,保本价:120.41元,转股溢价率:46.12%,债券收益率:-10.34%,A 级,余额:1.44亿。很明显,同德转债属于高价(222元)、高溢价(46%)、高估值(PEG2大于1)的三高转债,投资者需要提防风险。

▲上期笔记回顾

《紫银、联诚、苏试、兴森、三超5只转债齐上市》中,预期紫银转债首日收盘在112-116元,实际收盘为111.43元,符合预期。满额申购的投资者单账户平均盈利42.41元。

预期联诚转债首日收盘在110-114元,实际收盘为107.52 元,低于预期。满额申购的投资者单账户平均盈利0.88元。

预期苏试转债首日收盘在126-130元,实际收盘为139.00 元,高于预期。满额申购的投资者单账户平均盈利5.79元。

预期兴森转债首日收盘在107-111元,实际收盘为119.16元,高于预期。满额申购的投资者单账户平均盈利3.28元。

预期三超转债首日收盘在133-137元,实际收盘为128.20元,低于预期。满额申购的投资者单账户平均盈利1.72元。

▲文科转债发行

8月20日,文科园林公开发行9.5亿元可转换公司债券,简称为“文科转债”,债券代码为“128127"。

当前正股价:5.8元,转股价:5.76元,转股价值:100.69元,纯债价值:82.66元,保本价:121.3元,债券收益率:3.34%,AA-级。

公司简介

深圳文科园林股份有限公司是1996年在深圳市注册成立的园林环保综合型企业,是深圳证券交易所中小板A股上市公司,股票代码:002775。公司拥有风景园林工程设计专项甲级、市政公用工程施工总承包一级、污染修复甲级、城乡规划编制乙级、旅行社AAAAA级等资质,是广东省500强企业、中国城市园林绿化综合竞争力十强企业、广东省环境保护产业骨干企业和国家高新技术企业。公司在全国各地设有20多家子公司及分支机构,业务遍布全国30个省级行政区。

竞争地位

公司在景观及生态环保行业具有良好口碑,在资质、品牌、业务实施能力和服务质量方面均处于行业高端水平,是行业内少数综合竞争力较强,具备全国范围内的品牌知名度和市场影响力的企业。自2015年上市以来,公司综合实力和业务规模不断发展,在行业内影响力不断提升。公司业务覆盖全国,在全国除西藏、港澳台地区外,均具有项目建设或业务团队,为公司业务的开展打下了良好的基础;另外,公司注重研发,除具有现有的研发人员和设施外,正在建设武汉研发中心,进一步夯实研发基础,公司具有多项技术专利并为国家高新技术企业。公司在原有生态景观业务基础上,逐步向河道等水环境治理、生态环境建设修复和文化旅游设计建设方向发展。

除此之外,近年来公司凭借自身实力多次取得重量级奖项。在中国花卉报社的“2018年度全国城市园林绿化企业50强”评选中,文科园林位列第11位;2016-2019年度,公司连续获得广东省企业联合会、广东省企业家协会评选的“广东省企业500强”;2018年11月,公司获得广东省风景园林协会授予的“广东省景观及生态环保行业诚信评价AAAAA级信用”称号。公司近年来业务规模增长迅速,2016年-2019年,公司营业收入年均复合增长率24.09%。未来公司将按照既定战略,在泛生态环保、文化旅游等领域继续通过内增和外延等方式扩展自身设计建设及运营能力,不断提升公司在行业内的发展能力和前景。随着公司借助上市平台进一步融资解决资金瓶颈桎梏,公司的业务规模、运营能力和盈利水平还将进一步提升。

最新业绩

2020年第一季度业绩见下。

估值

按照2020年第一季度业绩和最新净资产收益率9.13%计算,文科园林静态估值估值PE:13.43倍,成长性估值PEG:1.47。

参考近似评级和转股价值的可转债溢价率,预期合理定位在114元附近,即每中一签盈利140元。

假定原股东优先认购40%-80%,网上申购8万亿,则预期满额申购中0.02-0.07签。

按每股配售1.888元面值可转债,股票市值含可转债优先配售权比例为32.55%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为4.56%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

▲齐翔转2发行

8月20日,齐翔腾达公开发行29.9亿元可转换公司债券,简称为“齐翔转2”,债券代码为“128128"。

当前正股价:8.22元,转股价:8.22元,转股价值:100元,纯债价值:88.56元,保本价:115.3元,债券收益率:2.44%,AA级。

公司简介

齐翔腾达自成立来立足于碳四产业链的拓展延伸,现已形成完善的碳四组分产品线。现具有设计年产18万吨甲乙酮(MEK)、15万吨丁二烯、5万吨顺丁橡胶、15万吨顺丁烯二酸酐、20万吨异辛烷、35万吨甲基叔丁基醚(MTBE)、10万吨丙烯、3万吨异丁烯、6.2万吨叔丁醇、2万吨羧基丁苯胶乳、5万吨歧化松香酸钾皂等产品生产能力。其中,主导产品甲乙酮掌握多项核心生产技术,国内市场占有率46%左右,出口占国内全部出口的70%以上;顺丁烯二酸酐装置采用正丁烷法生产工艺,产品出口至多个国家和地区。

竞争地位

1、化工板块

(1)甲乙酮发行人为甲乙酮行业的领先企业,占国内甲乙酮市场份额约50%。

(2)顺酐

2017年,随着公司5万吨/年顺酐装置的投产,公司的顺酐产能攀升至20万吨/年,超过美国Huntsman公司,成为全世界最大的顺酐生产企业。2019年,发行人的顺酐产品在国内市场占有率约25%。

(3)其他产品发行人除在甲乙酮、顺酐两类产品上处于全球领先位置外,也相应拓展了包括丁二烯、顺丁橡胶、叔丁醇、异丁烯、MTBE及异辛烷等碳四产业链产品,以及碳三产业链的丙烯产品,并通过齐鲁科力从事石油和化工催化剂业务。

2、供应链

发行人的供应链板块依托在化工行业丰富的行业经验和优势,致力于通过提供全产业链的供应链服务,为客户提供包括信息流,物流,资金流等多项综合服务在内的供应链服务方案。发行人的供应链业务逐步取得了整合协同效益, 2019年实现204.02亿元收入,主要辐射范围在华东长三角、华南珠三角及海外区域,在行业内具有良好的声誉。

最新业绩

2020年第一季度业绩见下。

估值

按照2020年第一季度业绩和最新机构一致预期业绩增速14.81%计算,齐翔腾达静态估值估值PE:23.15倍,成长性估值PEG:1.56。

参考近似评级和转股价值的可转债溢价率,预期合理定位在115元附近,即每中一签盈利150元。

假定原股东优先认购40%-80%,网上申购8万亿,则预期满额申购中0.07-0.22签。

按每股配售1.7102元面值可转债,股票市值含可转债优先配售权比例为20.81%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为3.12%。

综合评级

根据正股的业绩和估值,可转债的转股价值、评级和债券收益率综合5星评级为:****。

这是齐翔腾达第二次发行可转债。第一次发行可转债名为齐翔转债,发行于2014.4.18,上市于2014.5.13,终止于2015.5.19。上市首日收盘价为 103.12元,最低价为 102.3元,最高价为 180元,最后收盘价为 163.49元,存续期为 1.08年,期间收到利息 0.8元。

▲花王转债上市

8月18日,花王转债上市,当前正股价:7.44元,转股价:6.94元,转股价值:107.2元,纯债价值:83.76元,保本价:122.3元,债券收益率:3.53%,AA-级,有担保。

公司简介

花王生态工程股份有限公司拥有国家城市园林绿化壹级资质和市政、古建筑贰级资质。自成立以来一直主要从事市政园林景观、旅游景观、道路绿化和地产景观等领域的园林绿化工程施工和设计业务,同时少量兼营花卉苗木的种植业务。公司及控股子公司多次获得“扬子杯优质工程奖”、“优秀园林绿化工程奖金奖”、“金山杯优质工程奖”、“中国水利工程优质(大禹)奖”、“金拱奖人居设计金奖”等奖项,被授予“国家级农业龙头企业”“守合同重信用企业”、“中国生态园林百强企业”、《中国建筑设计作品年鉴》特邀编委单位等荣誉,获得“中国驰名商标”称号。

其他信息参见《花王转债发行》。

正股估值

按照2020年第一季度业绩和最新净资产收益率5.07%计算,花王股份静态估值估值PE:45.31倍,成长性估值PEG:8.94。

首日定位

近似评级和转股价值转债比较见下。

同行业可转债比较见下。

预期上市首日定位在120-124元之间,中位数在122元附近。

▲航新转债上市

8月18日,航新转债上市,当前正股价:17.94元,转股价:14.86元,转股价值:120.73元,纯债价值:85.5元,保本价:124.8元,债券收益率:3.9%,AA-级。

公司简介

广州航新航空科技股份有限公司是一家具有独立法人资格的全内资高新技术企业,致力于为客户提供优质航空设备和全方位技术服务.主要业务涵盖航空维修支持、ATE(自动测试设备)研制及系统集成、飞机加改装、机载设备研制.主要产品和服务有:民用航空电子和机械设备维修、通航飞机维修、通航飞机维修、汽车仪表终检台、汽车导航高低温筛选台、汽车变速箱传感器检测台、飞行参数记录系统、TCAS(空中交通防撞系统)、EGPWS(增强型近地告警系统)、飞行管理数据打印机等。

其他信息参见《航新转债发行》。

正股估值

按照2020年第一季度业绩和最新机构一致预期业绩增速12.11%计算,航新科技静态估值估值PE:63.65倍,成长性估值PEG:5.26。

首日定位

近似评级和转股价值转债比较见下。

同行业可转债比较见下。

预期上市首日定位在130-134元之间,中位数在132元附近。

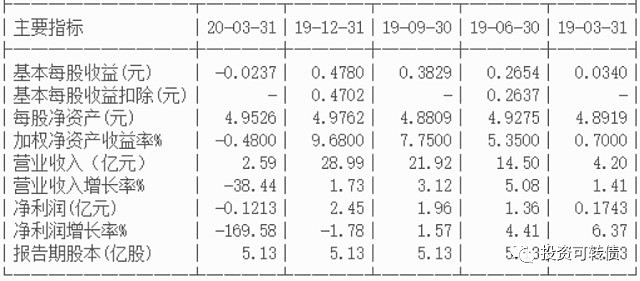

▲明泰铝业:2020年半年度报告

主要会计数据

经营情况的讨论与分析

公司上半年科学部署、精准施策,YQFK和复工复产两不误。YQ期间积极生产医药用铝箔和医疗装备用铝材,YQ过后抓住市场需求反弹、国家新型基础设施建设等机遇,全力推动公司各项经营管理计划。

(一)灵活满足市场需求,出色完成各项任务目标

(二)加大科技研发投入,推动公司高质量发展

(三)全面推进智能化、信息化建设,优化内部管理效率

当前明泰铝业静态估值PE:7.13倍,成长性估值PEG:0.72。明泰转债属于偏股型,存续期:1.37年,剩余期限:4.63年,现价:115.99元,转股价值:102.86元,保本价:115.08元,转股溢价率:12.77%,债券收益率:-0.17%,AA级,余额:18.39亿。根据半年报,第二季度净利润2.29亿,同比增长23%。明泰转债是实盘重仓转债之一,继续持有中。

▲永高股份:2020年半年度报告

主要会计数据和财务指标

经营情况讨论与分析

2020年上半年,突如其来的XGYQ带来的冲击前所未有,给本来复杂多变的国内外经济形势雪上加霜,中美贸易摩擦波澜起伏,单边主义和贸易保护主义对世界经济复苏构成更大的威胁。面对严峻的国内外风险挑战,我国上下统筹推进YQFK和经济社会发展工作,在一系列政策作用下,中国经济运行先降后升、稳步复苏。塑料管道行业基本保持与经济大环境同步发展,二季度开始企稳向好,但行业竞争进一步加剧,行业发展资源向有规模优势,有品牌优势、有质量保障、有竞争实力的企业进一步集中。

报告期内,公司克服XGYQ带来的不利影响,继续坚持“开源、节流、防风险、抓落实”的十字工作方针,继续坚持“问题导向立足新起点,靶向发力瞄准新目标,精准施策致力提高,聚力发展实现新突破”的总体工作思路,不畏挑战,抢抓机遇,积极推进各项工作,取得了较好的经营成果。报告期内,公司实现营业收入 28.01亿元,同比减少0.01亿元,下降0.04%,其中,塑料管道业务完成24.61亿元,同比下降2.92%(本报告期与上年同期均剔除其他业务),太阳能业务完成1.86亿元,同比增长26.68%;电器开关业务完成0.16亿元,同比下降44.69%。

报告期内,实现利润总额3.14亿元,同比增长38.72%,实现归属于上市公司股东的净利润2.76亿元,同比增长39.58%。

当前永高股份静态估值PE:16.19倍,成长性估值PEG:0.61。永高转债属于偏股型,存续期:0.45年,剩余期限:5.55年,现价:146.4元,转股价值:142.86元,保本价:112.72元,转股溢价率:2.48%,债券收益率:-4.59%,AA级,余额:7亿。

▲待赎回可转债

唐人神:关于“唐人转债”赎回实施的第一次公告

1、“唐人转债”赎回登记日:2020年10月9日。

2、“唐人转债”赎回日:2020年10月12日。

3、“唐人转债”赎回价格:100.31元/张(含当期应计利息,当期年利率为0.4%,且当期利息含税)。

4、发行人(公司)资金到账日:2020年10月15日。

5、投资者赎回款到账日:2020年10月19日。

6、“唐人转债”停止交易日:2020年9月18日。

7、“唐人转债”停止转股日:2020年10月12日。

当前唐人神静态估值PE:16.52倍,成长性估值PEG:0.1。唐人转债属于偏股型,存续期:0.65年,剩余期限:5.35年,现价:134.91元,转股价值:135.81元,保本价:114.93元,转股溢价率:-0.66%,债券收益率:-2.94%,AA级,余额:7.67亿。唐人神估值较低,但面临可转债赎回,投资者应及时卖出或者转股,锁定利润。

西藏天路:关于不提前赎回”天路转债“的提示性公告。

当前西藏天路静态估值PE:26.94倍,成长性估值PEG:3.55。天路转债属于偏股型,存续期:0.82年,剩余期限:5.18年,现价:156.98元,转股价值:158.94元,保本价:114.63元,转股溢价率:-1.23%,债券收益率:-5.87%,AA级,余额:8.98亿。公告说明未来三个月内(2020年8月18日至2020年11月17日)不提前赎回。

顾家家居:关于“顾家转债”赎回及摘牌的公告。

具体日期和赎回价见待赎回可转债列表。

当前已发公告,待赎回的可转债有16只,详细列表见下。投资者应注意在最后交易日之前卖出或转股,避免低价赎回导致亏损。

特别注意明日(18日)是日月转债、麦米转债的最后交易日。

▲实盘操作笔记

1.按计划卖出东财ZZ1手,博威ZZ1手,买入司尓ZZ、利群ZZ各1手。交易结余现金1000余元,择机加仓低价类价值型可转债。

2.持债观望。唐人转债即将赎回,将对唐人转债和其他重仓转债重点观察,如果有大幅上涨,择机卖出,换仓到低价类价值型可转债,或者高价类价值型可转债。

▲下期笔记

8月20日,国投转债、城地转债上市,上市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 #可转债市场观察# #京东二季度营收增超3成# #海天再创新高总市值超5000亿# #巴菲特罕见建仓黄金股# #大金融集体发力沪指重返3400点# #分众传媒涨停创7个月新高#