导语:江苏银行发布了首份银行股半年报,对苏银转债影响如何?紫银、联诚、苏试、兴森、三超5只转债齐上市,上市定位如何?视源转债退市,投资者收益几何?金新农发布半年报,金农转债影响如何?本周实盘市值下跌,下周将如何操作?

用价值投资理念,独创价值可转债投资策略

每天收集分析可转债市场最新精彩资讯

订阅投资可转债,掌控价投力量

▲市场概览

8月14日,A股市场缩量中幅上涨,时隔3个交易日再次站上5日均线之上,上证指数上涨1.19%,沪深300上涨1.49%,创业板上涨1.76%,科创50上涨1.08%;中证转债上涨0.4%,转债平均下跌0.31%;北向资金全天净64.29亿元。

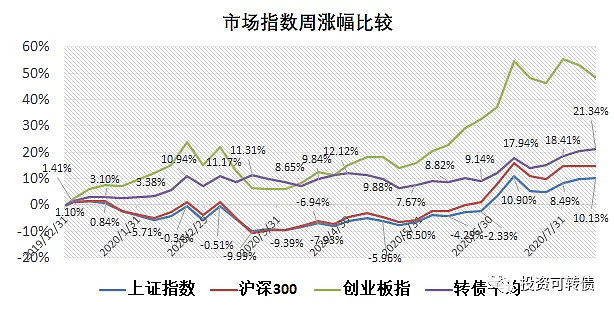

全周(2020.8.10-2020.8.14),上证指数上涨0.18%,沪深300微跌0.07%,创业板指下跌2.95%,科创50下跌2.37%,转债平均价格上涨0.58%,强于主要指数涨幅。从今年以来的累计涨幅看,转债平均持续强于上证指数。市场主要指数表现见下:

可转债市场有289只可转债交易,其中4只新发行可转债上市,满额申购的投资者单账户合计平均盈利42.64元;视源转债1只可转债退市,持有到期盈利 66.85元。首日买入持有到期收益率为 8.21%,年化收益率 5.93%。高于同期上证指数 5.77%的收益率。

可转债市场中,本周横河转债、蓝盾转债、盛路转债涨幅最高,富祥转债、寒锐转债、华钰转债涨幅最低,见下图。

▲上期笔记回顾

《中金转债上市》中,预期首日收盘在113-117元,实际收盘为113.2元,符合预期。满额申购的投资者单账户平均盈利 29.42元。

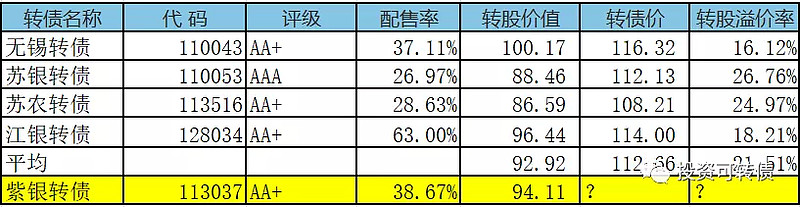

▲紫银转债上市

8月17日,紫银转债上市,当前正股价:4.47元,转股价:4.75元,转股价值:94.11元,纯债价值:91.31元,保本价:115.8元,债券收益率:2.55%,AA+级。

公司简介

江苏紫金农村商业银行股份有限公司(以下简称“紫金农商银行”)自2011年成立以来,借助当地经济社会发展提供的良好环境,始终立足“服务三农、服务中小、服务城乡”市场定位,逐步探索出特色鲜明的省会城市农商行发展道路,初步成长为一个专注于三农、社区和中小微企业,并拥有多元化经营格局的现代股份制银行。2019年1月3日,成功登陆上交所A股主板市场,成为全国首家A股上市的省会城市农商行,江苏省第8家A股上市银行,江苏省第6家A股上市农商银行。

其他信息参见《紫银、兴森转债发行》。

正股估值

按照2020年第一季度业绩和最新机构一致预期业绩增速9.57%计算,紫金银行静态估值估值PE:11.3倍,成长性估值PEG:1.18。

首日定位

银行类近似评级和转股价值转债比较见下。

同行业可转债比较见下。

预期上市首日定位在112-116元之间,中位数在114元附近。

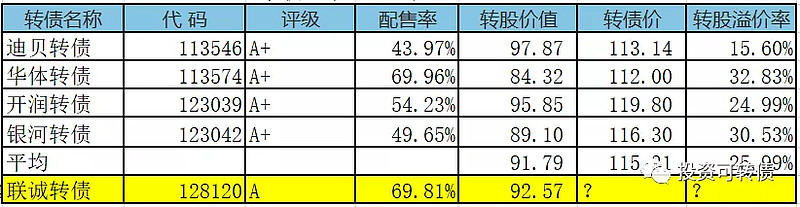

▲联诚转债上市

8月17日,联诚转债上市,当前正股价:22.56元,转股价:24.37元,转股价值:92.57元,纯债价值:64.54元,保本价:118.4元,债券收益率:2.96%,A级,有担保。

公司简介

山东联诚精密制造股份有限公司的主营业务是精密机械零部件的研发设计和生产制造。主要产品应领域有汽车制造、机械制造(农机、工程机械)、商用空调、新能源、环保及水处理、交通运输等。公司先后通过了ISO9001、IATF16949等质量体系认证。

其他信息参见《联诚转债发行》。

2020年半年度业绩快报

经营业绩和财务状况情况说明 2020年上半年公司实现营业收入41,815.78万元,较上年同期增长16.32%;实现归属于上市公司股东的净利润为3,407.04万元,较上年同期上升38.10%,扣除非经常性损益后归属于公司普通股股东的净利润为3,436.48万元,较上年同期上升123.07%。

正股估值

按照2020年半年度业绩快报和最新净资产收益率计算,当前联诚精密静态估值PE:33.08倍,成长性估值PEG:4.14。

首日定位

近似评级和转股价值转债比较见下。

同行业可转债比较见下。

预期上市首日定位在110-114元之间,中位数在112元附近。

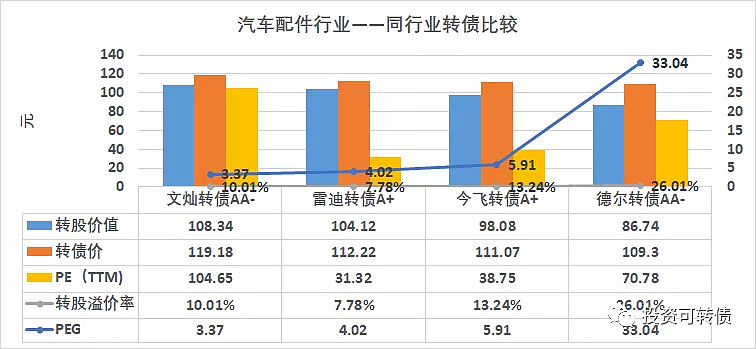

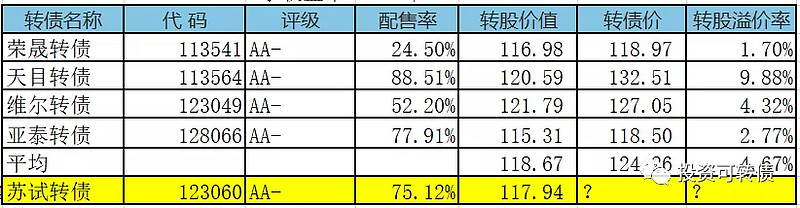

▲苏试转债上市

8月17日,苏试转债上市,当前正股价:28.14元,转股价:23.86元,转股价值:117.94元,纯债价值:80.48元,保本价:117.6元,债券收益率:2.83%,AA-级。

公司简介

苏试试验集团(证券代码:300416)是一家国内领先、国际知名的环境与可靠性试验设备和试验服务及解决方案提供商,是我国环境与可靠性试验领域的领导者之一。集团的前身是苏州试验仪器总厂,创建于1956年,2008年引入战略投资者,组建苏州苏试试验仪器有限公司,2011年整体变更为苏州苏试试验仪器股份有限公司。2015年1月22日,苏州苏试试验仪器股份有限公司在深圳证券交易所创业板上市,成为业内首家上市公司。2017年8月25日,正式成立苏州苏试试验集团,同时苏州苏试试验仪器股份有限公司更名为苏州苏试试验集团股份有限公司。

其他信息参见《苏试转债发行》。

正股估值

按照2020年第一季度业绩和最新机构一致预期业绩增速40.39%计算,苏试试验静态估值估值PE:68.64倍,成长性估值PEG:1.7。

首日定位

近似评级和转股价值转债比较见下。

同行业可转债比较见下。

预期上市首日定位在126-130元之间,中位数在128元附近。

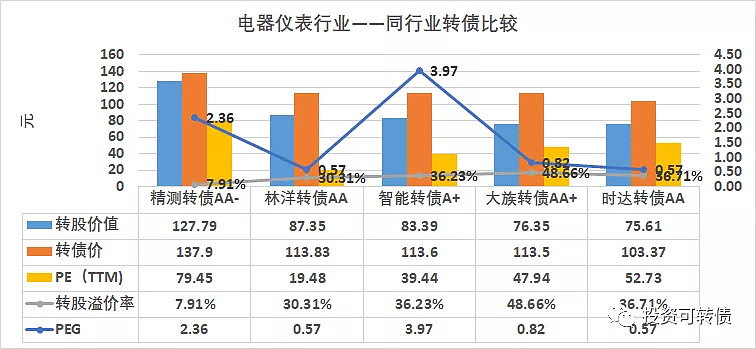

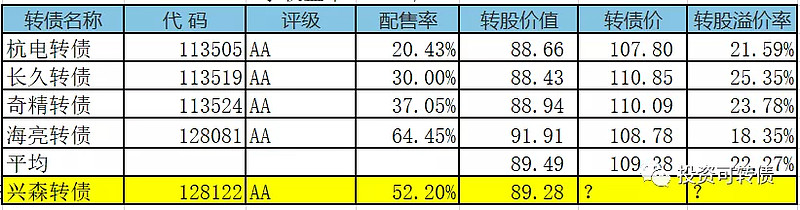

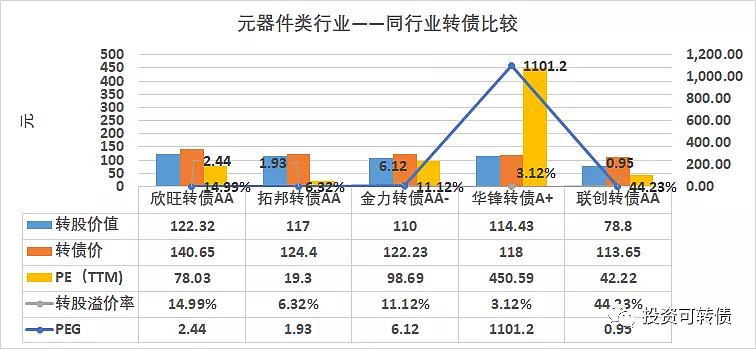

▲兴森转债上市

8月17日,兴森转债上市,当前正股价:12.66元,转股价:14.18元,转股价值:89.28元,纯债价值:91.63元,保本价:113.3元,债券收益率:2.59%,AA级。

公司简介

兴森科技成立于1999年,为深交所上市企业,公司总部设在中国深圳,并在广州、江苏宜兴及英国建立了生产运营基地;公司已在北京、上海、武汉、成都、西安设立了分公司,在中国香港、美国成立了子公司,目前海内外已建立数十个客户服务中心,形成了全球化的营销和技术服务网络,为全球四千多家客户提供优质服务。公司致力“成为世界一流的硬件方案提供商”,立足印制电路板制造服务,积极打造板卡业务、半导体业务、一站式业务。公司未来的目标是在PCB样板及多品种小批量领域建立起全球规模最大的快速制造平台;提供先进IC封装基板产品的快速打样、量产制造服务及IC产业链配套技术服务;并将构建开放式技术服务平台,打造业内资深的技术顾问专家团队,形成电子硬件设计领域通用核心技术的综合解决方案能力,结合配套的多品种快速贴装服务能力,为客户提供个性化的一站式服务。

其他信息参见《兴森转债发行》。

2020年半年度业绩预告

归属于上市公司股东的净利润盈利:36,800万元~38,000万元,比上年同期增长:164.83%~173.46%。

正股估值

按照2020年业绩预告和最新机构一致预期业绩增速29.17%计算,当前兴森科技静态估值PE:35.75倍,成长性估值PEG:1.23。

首日定位

近似评级和转股价值转债比较见下。

同行业可转债比较见下。

预期上市首日定位在107-111元之间,中位数在109元附近。

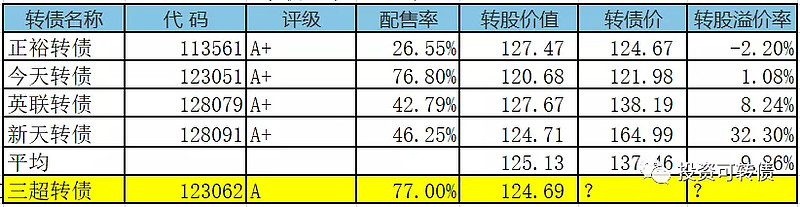

▲三超转债上市

8月17日,三超转债上市,当前正股价:21.41元,转股价:17.17元,转股价值:124.69元,纯债价值:65.05元,保本价:119.7元,债券收益率:3.14%,A级。

公司简介

南京三超新材料股份有限公司成立于1999年1月,注册资本9360万元,2017年4月21日,在深圳创业板成功挂牌上市。占地面积130亩,建筑面积约86,000平方米。是一家专业从事金刚石、立方氮化硼工具的研发、生产与销售的高新技术企业,现拥有金刚石砂轮和金刚石线两大类相互协同的产品系列,应用于硅、蓝宝石、石英、铁氧体、钕铁硼、陶瓷、玻璃、硬质合金等硬脆材料的精密切割、磨削与抛光。

其他信息参见《三超转债发行》。

2020年半年度业绩预告

归属于上市公司股东的净利润比上年同期增长:89.92% -121.57%,盈利:1200万元–1400万元。

正股估值

按照2020年半年度业绩预告和最新净资产收益率计算,当前三超新材静态估值PE:121.39倍,成长性估值PEG:36.33。

首日定位

近似评级和转股价值转债比较见下。

同行业可转债比较见下。

预期上市首日定位在133-137元之间,中位数在135元附近。

▲江苏银行:2020年半年度报告

报告期内主要会计数据

经营情况的讨论与分析

报告期末,本行资产总额2.23 万亿元,较上年末增长7.77%;各项存款13581 亿元,较上年末增长14.56%;各项贷款11387 亿元,较上年末增长9.44%。报告期内,实现营业收入250.57 亿元,同比增长14.33%;实现归属于母公司股东的净利润81.46 亿元,同比增长3.49%。报告期末,不良贷款率为1.37%,较上年末下降0.01 个百分点;拨备覆盖率246.82%,较上年末提升14.03 个百分点。

江苏银行半年报净利润增速低于收入增速,看似不太好。但半年报中也有亮点,1.拨备覆盖率为246%,上升14个百分点,增加了抗风险能力;2.净息差2.1比2019年1.94上升0.16个百分点,为收入增长打下基础;3.逾期90 天以上贷款余额与不良贷款比例84.11%,同比2019年末下降4个百分点,不良认定趋于严格。

按半年报业绩计算,当前江苏银行静态估值PE:5倍,成长性估值PEG:0.47。苏银转债属于偏债型,存续期:1.42年,剩余期限:4.58年,现价:112.13元,转股价值:88.46元,保本价:119.34元,转股溢价率:26.76%,债券收益率:1.37%,AAA级,余额:200亿。实盘重仓转债之一,继续持有中。

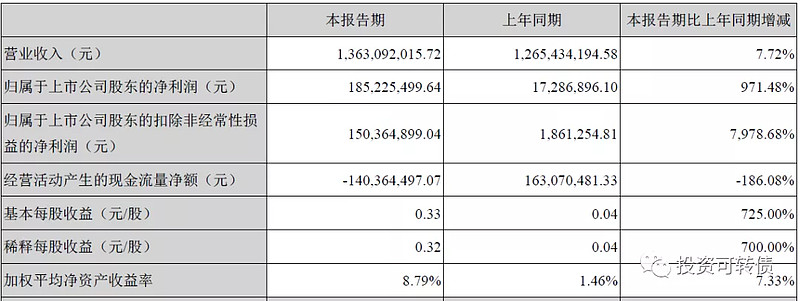

▲金新农:2020年半年度报告

报告期内主要会计数据

经营情况的讨论与分析

报告期内,公司全力支持国家FYKY工作,积极向YQ捐款捐物。在确保全体员工健康安全的前提下,积极有序地恢复公司各项生产经营活动,保障供给,提出了“防、抢、降、奖、罚”经营方针。严防FZZW及XGYQ;同时,积极拓展养殖用地资源、加快推进现有项目建设进度;通过各种方式降低生产成本并建立富有挑战性的奖、罚激励机制。2020年1-6月公司实现营业收入136,309.20万元,同比增长7.72%;实现归属于母公司的净利润18,522.55万元,同比增长971.48%,公司业绩同比上年大幅上升。

当前金新农静态估值PE:21.23倍,成长性估值PEG:0.13。金农转债属于偏股型,存续期:2.55年,剩余期限:3.45年,现价:188元,转股价值:154.94元,保本价:109.27元,转股溢价率:21.34%,债券收益率:-14.1%,AA-级,余额:1.46亿。

▲待赎回可转债

当前已发公告,待赎回的可转债共计15只,列表见下。投资者应注意在最后交易日之前卖出或转股,避免低价赎回导致亏损。

▲视源转债退市

视源股份:关于“视源转债”赎回实施及停止交易的第十三次提示性公告

1、 “视源转债”赎回登记日:2020年8月28日

2、 “视源转债”赎回日:2020年8月31日

3、 “视源转债”赎回价格:100.28元/张(含当期应计利息,当期利率0.60%,且当期利息含税)

4、 “视源转债”拟于2020年8月17日起停止交易。

5、 持有人持有的“视源转债”如存在被质押或被冻结的,建议在停止交易日前解除质押或冻结,以免出现无法转股而被赎回的情形。

6、 “视源转债”停止转股日:2020年8月31日

7、 发行人(公司)资金到账日:2020年9月3日

8、 投资者赎回款到账日:2020年9月7日

视源转债已经停止交易,历史K线图见下。

笔记:视源转债发行于2019.3.11,上市于2019.4.2,终止于2020.8.14。上市首日收盘价为 123.28元,最低价为 105元,最高价为 157.77元,最后收盘价为 133元,存续期为 1.43年,期间收到利息 0.4元。满额申购中 0.2签,首日卖出盈利 46.59元,持有到期盈利 66.85元。首日买入持有到期收益率为 8.21%,年化收益率 5.93%。高于同期上证指数 5.77%的收益率。

对于还没有卖出视源转债的投资者,可以在8月28日之前转股卖出获得收益。

▲实盘操作

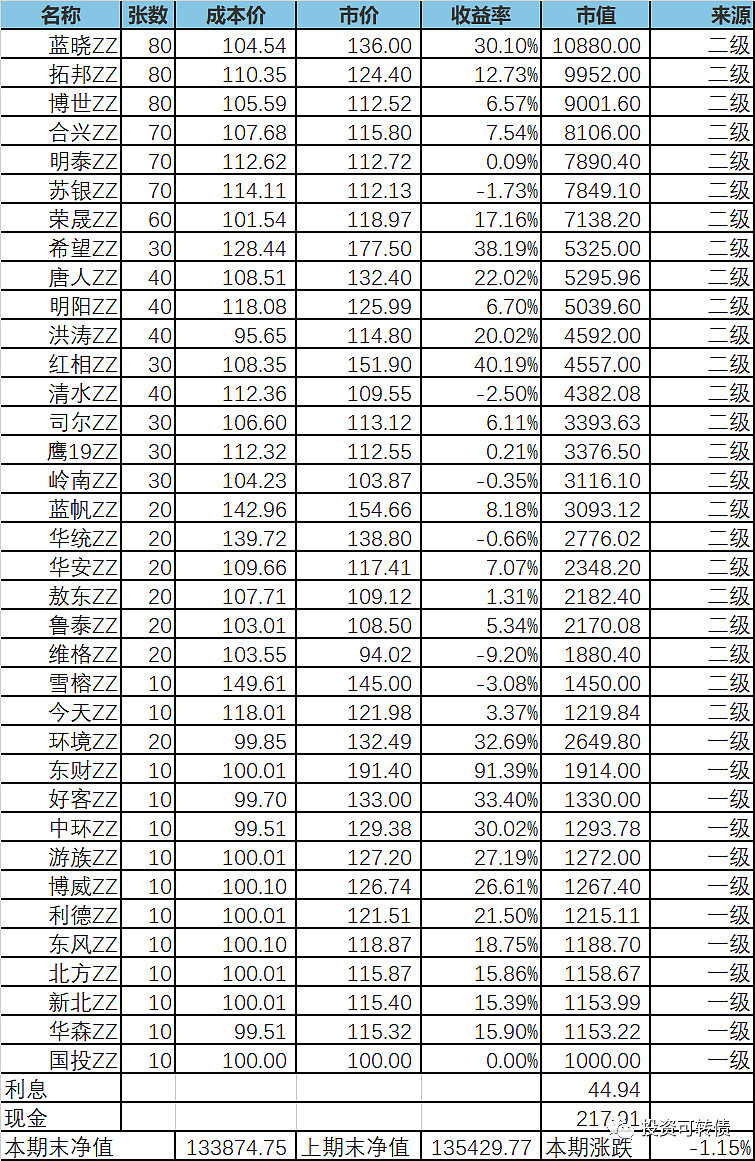

操作

1.申购新发行转债,未中签。

2.卖出欣旺转债1手,买入华统转债1手。

持仓

当前账户持仓见下表。

收益率

本周实盘市值与上周相比,下跌了1.15%,今年内上涨14.6%,超过上证指数涨幅。本周跑输指数,主要受重仓转债中的博世转债、蓝帆转债下跌拖累。

占比

一级、二级、现金占投资总投资比例变化见下图。

下周计划

1.申购新发行可转债。

2.择机卖出东财ZZ1手、博威ZZ1手,换仓到司尓转债1手、利群转债1手。

3.持债观望。对实盘持仓大于4手的重仓转债重点观察,如果有大幅上涨,择机卖出,换仓到低价类价值型可转债,或者高价类价值型可转债。

▲下期报告

8月18日,花王转债上市,上市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 #千禾味业上半年净利增近八成# #特斯拉拒绝向拼多多团购车主交付# #大金融崛起中国人寿封涨停# #雪球明星ETF组合赛#