导语:中国最大的乘用车经销与服务集团广汇汽车发行广汇转债,抢权与申购价值如何?中金转债上市,首日定位几何?玲珑转债赎回,投资者收益如何?

▲市场概览

8月13日,A股市场缩量震荡,收盘持平居于5日均线之下,收盘上证指数上涨0.04%,沪深300下跌0.26%,创业板指下跌0.49%,科创50上涨0.66%,北向资金全天净卖出20.82亿元;盘中日用化工、农林牧渔、电信运营、航空、造纸等行业涨幅最高,运输服务、医疗保健、供气供热、保险、医药等行业涨幅最低。

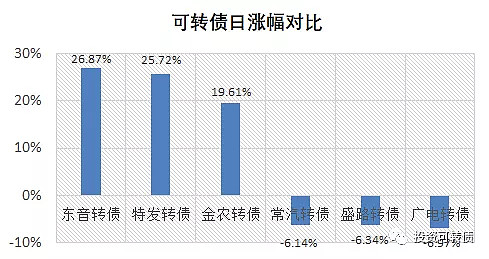

可转债市场表现好于大盘,中证转债上涨0.46%,转债平均上涨0.73%。市场中,东音转债、特发转债、金农转债涨幅最高,常汽转债、盛路转债、广电转债涨幅最低,见下图。

▲上期笔记回顾

《全球最大的母铝合金制造商发行新星转债》中,预期满额申购中0.01-0.04签,实际中0.02签,符合预期。

▲广汇转债发行

8月18日,广汇汽车公开发行33.7亿元可转换公司债券,简称为“广汇转债”,债券代码为“110072"。

当前正股价:4.04元,转股价:4.03元,转股价值:100.25元,纯债价值:89.92元,保本价:114.5元,债券收益率:2.31%,AA+级。

公司简介

广汇汽车是中国最大的乘用车经销与服务集团、中国最具规模的豪华乘用车经销与服务集团、汽车经销商中最大的乘用车融资租赁提供商及汽车经销商中最大的二手车交易代理服务实体集团。公司拥有行业领先的业务规模、突出的创新能力,是中国乘用车经销与服务行业中的领先企业。2015年6月,广汇汽车成功登陆A股市场,证券代码600297.SH。2016年6月,成功要约收购了香港上市公司宝信(现更名广汇宝信)汽车集团有限公司,证券代码01293.HK。

2019年全年,公司实现营业收入约1704.56亿元,新车销量89.67万台。截至2019年12月31日,公司建立了覆盖28个省、自治区及直辖市的全国性汽车经销网络,共运营超过841个营业网点,包括782家4S店,其中超豪华、豪华品牌店面229家,中高端品牌522家,经销50余个乘用车品牌,员工总数46195人。

竞争地位

发行人系中国最大的乘用车经销与综合服务集团、中国最大的乘用车融资租赁提供商。在最近三年中国汽车流通协会公布的中国汽车经销商集团排行中,发行人营业收入、销量均排名第一。2020年5月,中国汽车流通协会发布了“2020中国汽车经销商集团百强排行榜”,发行人在各大经销商集团中以1,704.56亿元的营收规模和122.50万辆的年度乘用车销量排名行业第一。

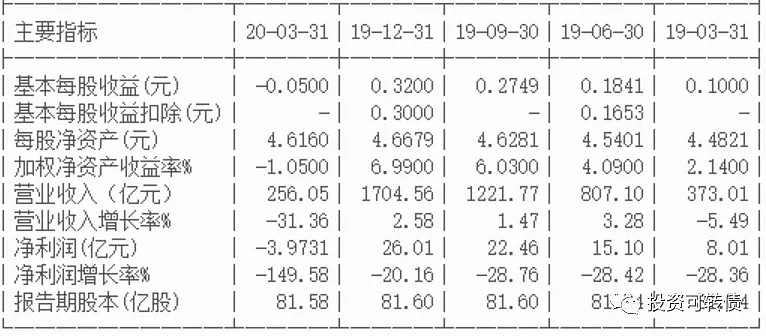

最新业绩

2020年第一季度业绩见下。

估值

按照2020年第一季度业绩和最新机构一致预期业绩增速11.23%计算,广汇汽车静态估值估值PE:23.26倍,成长性估值PEG:2.07。

参考近似评级和转股价值的可转债溢价率,预期合理定位在116元附近,即每中一签盈利160元。

假定原股东优先认购40%-80%,网上申购8万亿,则预期满额申购中0.08-0.25签。

按每股配售0.415元面值可转债,股票市值含可转债优先配售权比例为10.27%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为1.64%。

对于1手党,买1300股大概率可以配1手,配售收益率上升为3.05%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

▲中金转债上市

8月14日,中金转债上市,当前正股价:4.46元,转股价:4.71元,转股价值:94.69元,纯债价值:89.5元,保本价:113.7元,债券收益率:2.22%,AA+级。

公司简介

深圳市中金岭南有色金属股份有限公司是以铅、锌、铜等有色金属生产为主业国际化经营的公司,成立于1984年9月,1997年1月在深圳证券交易所挂牌上市(股票代码:000060), 注册资本35.7亿元。公司集有色金属采、选、冶、加工、新材料、贸易、金融、工程技术、环保为一体多行业综合经营,原为中央所属企业,曾先后隶属于中国有色金属工业总公司和国家有色金属工业局,现为广东省属企业。

其他信息参见《中金转债发行》。

正股估值

按照2020年第一季度业绩和最新净资产收益率6.96%计算,中金岭南静态估值估值PE:21.62倍,成长性估值PEG:3.11。

首日定位

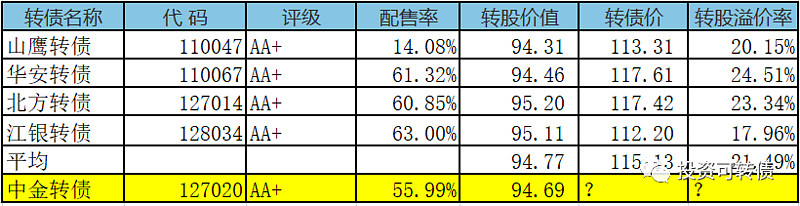

近似评级和转股价值转债比较见下。

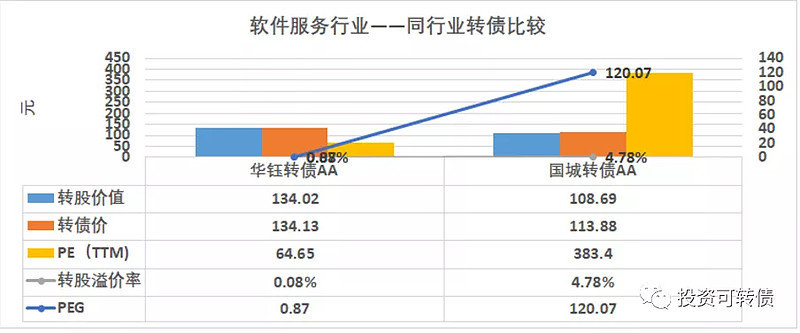

同行业比较见下。

定位在113-117元之间,中位数在115元附近。

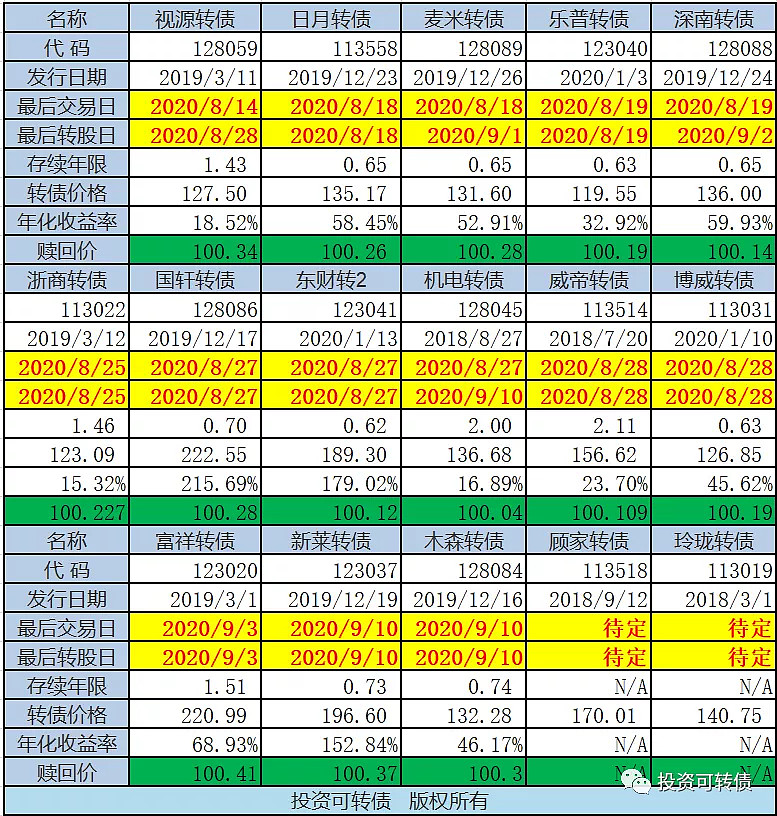

▲待赎回可转债

当前玲珑轮胎静态估值PE:15.97倍,成长性估值PEG:1.24。玲珑转债属于偏股型,存续期:2.64年,剩余期限:2.36年,现价:140.75元,转股价值:142.33元,保本价:112.21元,转股溢价率:-1.11%,债券收益率:-8.51%,AA+级,余额:19.92亿。投资者获利丰厚,可以择机卖出

博威合金:关于实施“博威转债”赎回的公告,详见可转债待赎回的可转债列表。

威帝股份:关于实施“威帝转债”赎回的公告,详见可转债待赎回的可转债列表。

当前已发公告,待赎回的可转债高达16只,列表见下。投资者应注意在最后交易日之前卖出或转股,避免低价赎回导致亏损。

▲实盘操作笔记

1.申购了新发行可转债,期待中签中。

2.持债观望。特别关注博威转债、东财转2,、蓝晓转债,择机卖出或减仓,换仓到低价类价值型可转债,或者高价类价值型可转债。

▲下期笔记

8月17日,紫银转债、联诚转债、苏试转债、兴森转债、三超转债上市,上市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 网页链接{ #可转债市场观察# } 网页链接{ #贝壳赴美上市# } 网页链接{ #董明珠向雷军发起新赌约# } 网页链接{ #农业股爆发金健米业等多股涨停# } 网页链接{ #康希诺生物科创板上市# }