用价值投资理念,独创价值可转债轮动交易系统;

每天收集分析可转债市场精彩资讯;

欢迎订阅投资可转债,掌控价投力量

主要会计数据和财务指标

经营分析简述

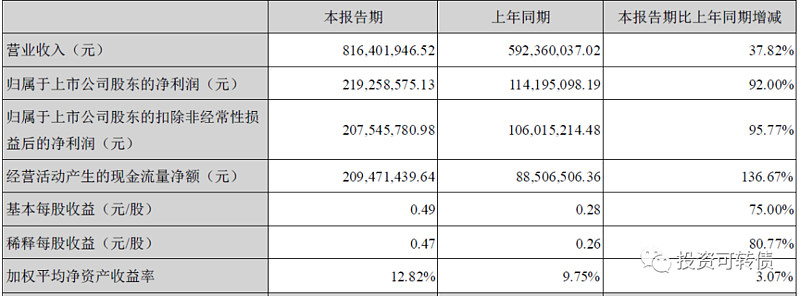

公司作为国内为数不多的从起始原料到下游原料药全产业链布局的培南系列产品生产商、同时也是全球市场主要的洛韦类中间体供应商之一,多年来,积极把握行业动向,顺应行业发展路线,始终坚持主业,做大做强。公司在现有完善抗生素产业链的基础上,积极布局抗病毒类产品线,稳扎稳打做好业绩。报告期间,公司取得了营业收入816,401,946.52元,归属于母公司股东的净利润219,258,575.13元的经营业绩,圆满完成了年初制订的预算目标。

投资笔记:富祥药业上半年实现净利润同比增长92%,略低于业绩预告的100%的中间值。毛利率方面,原料药为51.78%同比上升8.33个百分点,中间体为39.10% 同比上市2.29个百分点。当前富祥药业静态估值PE:21.88倍,成长性估值PEG:0.79。富祥药业静态估值和成长性估值比较低,尤其是相对于同细分领域的华海药业(PE:68.24,PEG:1.54)估值更低。再结合我的主账户投资中银行业配置偏多,医药行业配置很少的情况,将选择转股,置换持仓中银行业的股票。

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 #可转债市场观察# #7月你跑赢大盘了吗# #字节跳动同意完全剥离TikTok在美业务# #资管新规过渡期延长1年# #苹果大涨重回全球市值第一# #海尔智家私有化海尔电器#