导语:实盘按照价值可转债轮动交易系统,捕获到大牛军工转债——红相转债,如何做到的?国光转债、科华转债、大禹转债、城地转债发行,价值几何?雪榕转债、瑞达转债上市,定位如何?实盘在震荡行情中,如何操作?

市场概览

7月23日,A股市场震荡下跌探底回升,收盘居于5日均线和10日均线之间,北向资金全天净卖出36.54亿元;收盘上证指数下跌0.24%,沪深300微跌0.04%,创业板指上涨1.11%;盘中旅游、船舶、航空、医药、家用电器等行业涨幅居前,IT设备、互联网、广告包装、保险、软件服务等行业跌幅最大。

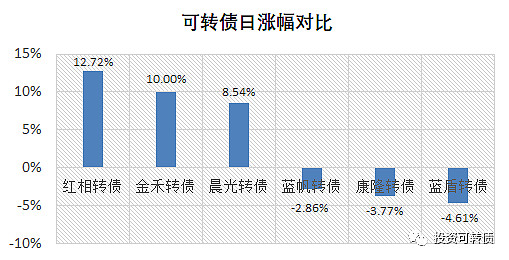

可转债市场表现稳定,中证转债下跌0.12%,转债平均上涨0.03%。市场中,红相转债、金禾转债、胜达转债涨幅最高,蓝帆转债、康隆转债、蓝盾转债涨幅最低,见下图。

笔记:昨日发文写了红相转债的军工大订单,今日红相转债大幅上涨超越正股涨幅,红相转债也是实盘采用价值可转债轮动交易系统捕获的牛债之一。当前红相股份静态估值PE:29.32倍,成长性估值PEG:0.88。红相转债属于偏股型,现价:140.9元,保本价:125.16元,转股溢价率:12.86%,债券收益率:-2.08%,AA-级,余额:5.85亿。

上期笔记回顾

《为什么牛市周一多大涨?航新、紫银、兴森转债发行,深南转债赎回,辉丰转债回售——可转债市场观察(20200720)》中,预期紫银转债满额申购中0.11-0.34签,实际中0.37签,略超预期。

预期兴森转债满额申购中0.01-0.02签,实际中0.02签,符合预期。

《信息的时间价值,三超转债发行,胜达转债上市,视源转债赎回——可转债市场观察(20200722)》中,预期胜达转债首日收盘在108-112元,实际收盘为109.1元,符合预期。满额申购的投资者单账户平均盈利2.28元。

可转债日历

国光转债发行

7月27日,国光股份公开发行3.2亿元可转换公司债券,简称为“国光转债”,债券代码为“128123"。

当前正股价:14.03元,转股价:13.7元,转股价值:102.41元,纯债价值:79元,保本价:116.2元,债券收益率:2.59%,AA-级,有担保。

公司简介

四川国光农化股份有限公司成立于1984年,专业从事植物生长调节剂和高效水溶性肥料的研发、生产和销售,产品广泛应用于农业种植、园艺生产、园林养护、林业植保等领域。公司以“助种植者和员工实现愿望”为企业使命,坚持“做质量、做诚信、做品牌、做特色、做服务、做百年”的经营理念,经过三十年多的发展,于2015年3月20日在深圳证券交易所中小板挂牌上市,证券代码002749。

竞争地位

1、公司在植物生长调节剂行业中竞争地位

作为国内较早进入植物生长调节剂行业的企业,公司把握植物生长调节剂、水溶肥产品的特殊性,坚持产品定位,实施差异化战略,推行创新驱动,把技术营销、会务培训、作物整体解决方案、作物调控技术等作为核心竞争力坚持和培养,把企业文化、品牌战略作为培养核心竞争力的重要支撑手段,已逐步形成了在国内植物生长调节剂领域的强势品牌,并使得公司的营销优势、产品优势、技术优势等核心竞争优势不断加强。

公司不仅是国内植物生长调节剂登记产品最多的企业,年销售植物生长调节剂多达40余种,也是国内植物生长调节剂制剂销售额最大的公司。

2、公司在杀菌剂行业的竞争地位

截至2020年3月末,公司共拥有3个杀菌剂原药登记证、39个杀菌剂制剂登记证,“三证”齐全的杀菌剂产品共有42个。杀菌剂应用技术没有植物生长调节剂复杂,生产厂家较多,行业竞争相对激烈。与同行业上市公司相比,公司在杀菌剂行业整体处于中等水平。

3、公司在水溶肥行业的竞争地位

公司水溶肥产品主要定位于中高端市场,与公司核心产品植物生长调节剂等产品配合施用,组成产品套餐。截至2020年3月末,公司水溶性肥料登记数量达39个。公司从事水溶肥生产销售的时间较早,在水溶肥行业积累了丰富的技术和应用经验,水溶性肥料产品丰富,尤其是含氨基酸水溶肥料在细分行业内竞争优势较强;此外,公司水溶肥产品与公司优势产品植物生长调节剂打造“水肥调一体化”解决方案,提升了水溶肥竞争力。总体上看,公司在水溶性肥料行业处于领先地位。

2020年半年度业绩预告

归属于上市公司股东的净利润盈利:14,817.60 万元 至 16,228.81 万元,比上年同期增长:5 % - 15 %,基本每股收益盈利:0.34 元/股– 0.36 元/股。

估值

按照2020年第一季度业绩和最新机构一致预期业绩增速26.83%计算,国光股份静态估值估值PE:28.53倍,成长性估值PEG:1.06。

参考近似评级和转股价值的可转债溢价率,预期合理定位在116元附近,即每中一签盈利160元。

假定原股东优先认购40%-80%,网上申购8万亿,则预期满额申购中0.01-0.02签。

按每股配售0.742元面值可转债,股票市值含可转债优先配售权比例为5.29%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为0.85%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

科华转债发行

7月28日,科华生物公开发行7.38亿元可转换公司债券,简称为“科华转债”,债券代码为“128124"。

当前正股价:22.1元,转股价:21.5元,转股价值:102.79元,纯债价值:84.46元,保本价:110.3元,债券收益率:1.67%,AA级。

公司简介

上海科华生物工程股份有限公司(简称“科华生物”,股票代码:002022.SZ)是一家拥有完整医疗诊断产品的中国体外诊断公司。公司成立于1981年,历经三十多年积累,公司已经发展成为融产品研发、生产、销售于一体,拥有体外临床诊断领域完整产业链的高新技术企业, 公司于2004年在深圳证券交易所中小板上市。

竞争地位

公司是中国规模领先的体外诊断用品企业。历经三十多年积累,科华生物已经发展成一家融产品研发、生产、销售于一体,拥有体外临床诊断领域完整产业链的高新技术企业。公司目前主营业务涵盖体外诊断试剂、医疗检验仪器,自主拥有分子诊断、生化诊断和MY诊断三大领域,在国内体外临床诊断行业中拥有显著的产品线竞争优势,处于行业领先地位。

作为体外诊断领域研发驱动型高新技术企业,公司依托生物技术创新中心和博士后科研工作站,创建了临床体外诊断试剂和自动化诊断仪器两大研发技术平台,实现试剂和仪器的“系列化”和“一体化”。公司目前拥有200余项试剂和仪器产品,其中试剂产品主要涉及甲型肝炎、乙型肝炎、丙型肝炎、戊型肝炎、艾滋病、性病、肝功能、肾功能、心肌类、血脂类、特定蛋白类、胰腺疾病类、无机离子类、糖代谢类、甲状腺功能、性激素、肿瘤标志物、心肌标志物、手足口病、HPV、高血压、个体化用药、药物基因组、血液筛查,仪器涵盖全自动生化分析仪、酶标仪、洗板机、核酸检测自动化应用平台、全自动化学发光测定系统、PCR设备、核酸提取仪、扩增仪,主要产品国内市场占有率名列前茅,其中,近十余年来,公司HBsAg检测试剂盒批批检检定合格率100%,使用数量稳居行业前茅。

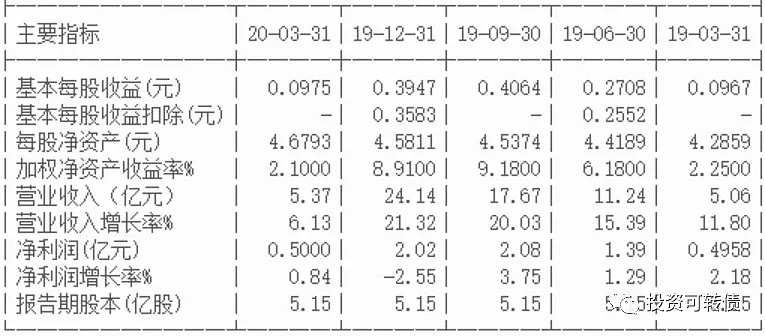

最新业绩

2020年第一季度业绩见下。

估值

按照2020年第一季度业绩和最新机构一致预期业绩增速17.13%计算,科华生物静态估值估值PE:53.39倍,成长性估值PEG:3.12。

参考近似评级和转股价值的可转债溢价率,预期合理定位在115元附近,即每中一签盈利150元。

假定原股东优先认购40%-80%,网上申购8万亿,则预期满额申购中0.02-0.06签。

按每股配售1.4336元面值可转债,股票市值含可转债优先配售权比例为6.49%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为0.97%。

综合评级

根据正股的业绩和估值,转债转股价值、评级和债券收益率综合5星评级为:****。

大禹转债发行

7月28日,大禹节水公开发行6.38亿元可转换公司债券,简称为“大禹转债”,债券代码为“123063"。

当前正股价:4.95元,转股价:4.94元,转股价值:100.2元,纯债价值:85.96元,保本价:126.5元,债券收益率:4.08%,AA-级。

公司简介

大禹节水集团股份有限公司(证券代码:300021)成立于1999年,2009年10月成功登陆创业板,是国家级高新技术企业,拥有水利水电工程总承包壹级资质,从业人员近2000人。

大禹节水始终专注和致力于全球农业、农村、水资源问题的解决和服务,是集农业节水灌溉、农村污水处理、农民饮水安全,"三农三水"业务、水利信息化、智慧水务等全产业链方案解决商,可提供从项目规划、投融资方案、工程设计、施工、管理、服务为一体的系统化解决方案。下辖八大业务板块:大禹研究院、大禹资本集团、大禹设计集团、大禹智造、大禹工程、大禹智慧、大禹国际、大禹环保等八大板块,拥有天津、酒泉、武威、定西、新疆、内蒙古、云南、广西、安徽、重庆等十一个生产基地,两个水电设计院,两个智慧水务公司及三百多家营销服务分支机构,国际业务遍及韩国、泰国、南非、澳大利亚、等50多个国家和地区。

竞争地位

公司在国内农村水利行业中具有影响力的公司,在高效节水领域处于领先地位。公司深耕农村水利二十余年,集农水项目诊断、规划、融资、设计、建设、智能制造能力为一体,是提供产业链综合服务并为终端客户提供农田物联技术和运维管理增值服务支持的现代农业科技服务型公司。

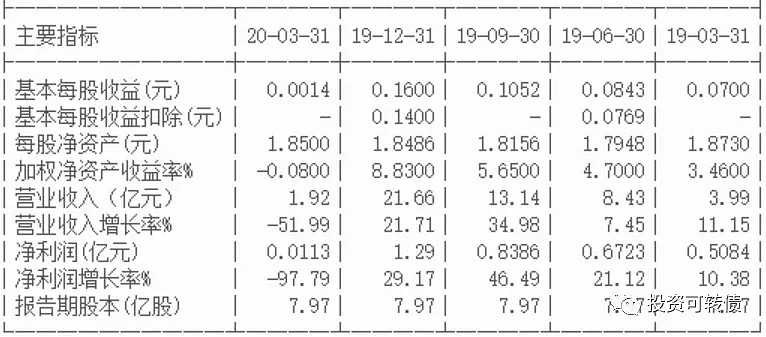

最新业绩

2020年第一季度业绩见下。

估值

按照2020年第一季度业绩和最新机构一致预期业绩增速29.97%计算,大禹节水静态估值估值PE:45.51倍,成长性估值PEG:1.52。

参考近似评级和转股价值的可转债溢价率,预期合理定位在113元附近,即每中一签盈利130元。

假定原股东优先认购40%-80%,网上申购5万亿,则预期满额申购中0.03-0.08签。

按每股配售0.81元面值可转债,股票市值含可转债优先配售权比例为16.36%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为2.13%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

城地转债发行

7月28日,城地股份公开发行12亿元可转换公司债券,简称为“城地转债”,债券代码为“113596"。

当前正股价:29.34元,转股价:29.21元,转股价值:100.45元,纯债价值:77.11元,保本价:113.5元,债券收益率:2.17%,AA-级。

公司简介

上海城地香江数据科技股份有限公司是上海证券交易所主板上市公司,股票代码:603887。公司以云基础设施服务产业与地下基础工程产业双轮驱动为发展方向,为实现“数据创造未来”的发展理念,向各互联网企业提供完善可靠、高效高能、稳定安全的数据中心服务和解决方案。

竞争地位

发行人在地基与基础工程领域拥有地基与基础工程专业承包一级资质、岩土工程专业(勘察)乙级资质、工程勘察专业类(岩土工程(设计))甲级资质、建筑工程施工总承包三级资质、建筑装修装饰工程专业承包二级资质、环保工程专业承包三级资质等各类资质,系从事绿色环保桩基和新型基坑围护的高新技术企业,是集总承包、专业承包、勘察、设计一体化施工能力的综合服务商。

发行人的互联网数据中心(IDC)业务主要通过全资子公司香江科技开展。在IDC设备和解决方案领域,香江科技凭借过硬的产品实力和良好的服务参与了北京奥运数字大厦、国家计算机信息安全中心、中国建设银行武汉灾备中心、中国信达安徽灾备中心以及三大运营商在国内众多数据中心的建设,并和中国移动、中国联通、中国电信建立了稳定的合作关系,成为华为、ABB、西门子等国际著名企业的战略合作伙伴,取得了较为领先的市场地位。

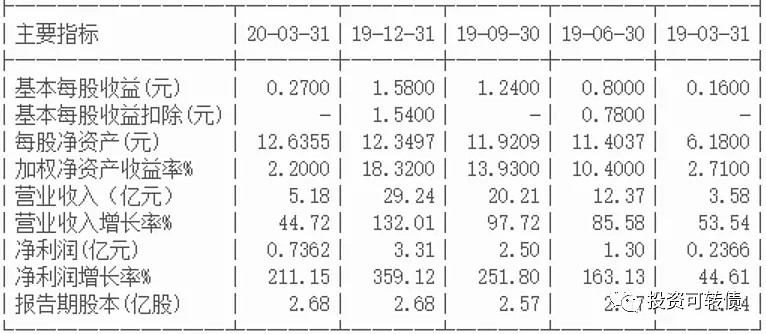

最新业绩

2020年第一季度业绩见下。

估值

按照2020年第一季度业绩和最新机构一致预期业绩增速23.49%计算,城地股份静态估值估值PE:29.27倍,成长性估值PEG:1.25。

参考近似评级和转股价值的可转债溢价率,预期合理定位在113元附近,即每中一签盈利130元。

假定原股东优先认购40%-80%,网上申购8万亿,则预期满额申购中0.03-0.09签。

按每股配售3.195元面值可转债,股票市值含可转债优先配售权比例为10.89%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为1.42%。

对于1手党,买200股大概率可以配1手,配售收益率上升为2.22%。

综合评级

根据正股的业绩和估值,可转债的转股价值、评级和债券收益率综合5星评级为:****。

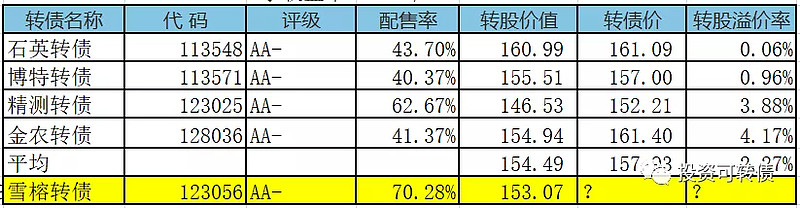

雪榕转债上市

7月24日,雪榕转债上市,当前正股价:18.2元,转股价:11.89元,转股价值:153.07元,纯债价值:82.73元,保本价:121.1元,债券收益率:3.35%,AA-级。

公司简介

上海雪榕生物科技股份有限公司(简称“雪榕生物”)创立于1997年,由原上海高榕食品有限公司整体变更设立。雪榕生物座落于上海市奉贤现代农业园区高丰路999号,经过19年的发展,已经由传统的保鲜蔬菜出口种植加工企业转变为以现代生物技术为依托,以工业化方式生产农产品的现代农业企业。

其他信息参见《海容、雪榕、巨星、天创转债发行,楚江、火炬转债上市——可转债市场观察(20200622)》。

2020年半年度业绩预告

归属于上市公司股东的净利润比上年同期增长:29.78%—44.49%,盈利:15,000万元—16,700万元。

正股估值

按照2020年半年度预期中值和最新机构一致预期业绩增速33.91%计算,雪榕生物静态估值PE:28.94倍,成长性估值PEG:0.85。

首日定位

近似评级和转股价值转债比较见下。

同行业可转债比较见下。

考虑到雪榕转债上市价超过130,而很多投资者计划在130以上抛售,预期上市首日定位在143-147元之间,中位数在145元附近。

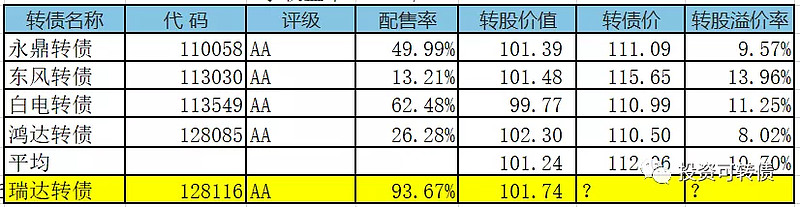

瑞达转债上市

7月24日,瑞达转债上市,当前正股价:30.34元,转股价:29.82元,转股价值:101.74元,纯债价值:88.62元,保本价:115.3元,债券收益率:2.47%,AA级。

公司简介

瑞达期货股份有限公司前身为瑞达期货经纪有限公司,成立于1993年3月24日。2012年10月26日,瑞达期货经纪有限公司按经审计的净资产整体变更为瑞达期货股份有限公司。公司的主营业务为金融期货经纪;商品期货经纪;期货投资咨询;资产管理。公司的主要业务是期货经纪业务。2016年,公司的分类评级均为A类A级,2017年公司的分类评级为A类AA级,2018年公司的分类评级为A类A级。2019年5月,获得上海期货交易所颁发的2018年天然橡胶“保险+期货”精准扶贫试点项目二等奖。

其他信息参见《本钢、瑞达转债发行,天创转债发行再评,家悦转债上市——可转债市场观察(20200623)》。

正股估值

按照2020年第一季度业绩和最新净资产收益率7.07%计算,瑞达期货静态估值估值PE:114.15倍,成长性估值PEG:16.14。

首日定位

近似评级和转股价值转债比较见下。

无同行业可转债可以比较。预期上市首日定位在113-117元之间,中位数在115元附近。

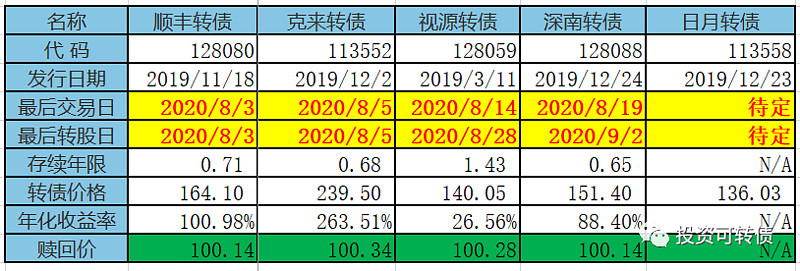

待赎回可转债

克来转债确定8月6日赎回,8月5日为最后交易日和赎回日。

当前已发公告,待赎回的可转债列表见下。投资者应注意在最后交易日之前卖出或转股,避免低价赎回导致亏损。

实盘操作笔记

1.申购了新发行可转债,暂未中签。

2.红相转债大幅上涨,溢价率超过了10%,卖出红相转债1手,卖出顺丰转债1手,买入司尓转债3手。

3.如果雪榕转债上市如预期一样折价,择机卖出深南转债1手,买入雪榕转债1手。

下期笔记

7月26日,海容转债、美联转债上市,上市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 $科华生物(SZ002022)$ $雪榕生物(SZ300511)$ $红相股份(SZ300427)$ #可转债市场观察# #中国中免又涨停4个月涨3倍# #军工股领涨大盘多股涨停# #美的集团股价突破70元创新高#