导语:今天开盘买入国投资本抢权获利,这就是信息的时间价值。三超转债发行,价值几何?有没有抢权价值?胜达转债上市,上市定位如何?视源转债赎回,投资者获利多少?

市场概览

7月22日,A股市场放量冲高回落小涨,收盘于5日均线之下,北向资金全天净买入41.7亿元;收盘上证指数上涨0.37%,沪深300上涨0.5%,创业板指上涨1.19%;盘中酒店餐饮、旅游、石油、电器仪表、船舶等行业涨幅居前,文教休闲、煤炭、造纸、保险、工程机械等行业涨幅落后。

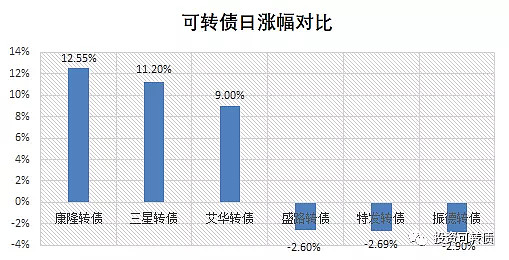

可转债市场明显较好,中证转债上涨0.57%,转债平均上涨0.73%。市场中,康隆转债、三星转债、艾华转债涨幅最高,盛路转债、特发转债、振德转债涨幅最低,见下图。

笔记:昨日本公众号第一时间发布了国投转债的发行及价值评论,及时获知消息的网友今天开盘买入国投资本抢权,以开盘价计算15.5元计算,最高获利6%,收盘获利0.7%,明日还有抢权价值,国投资本大概率继续上涨。因此可见,信息是有时间价值的。

上期笔记回顾

《为什么牛市周一多大涨?航新、紫银、兴森转债发行,深南转债赎回,辉丰转债回售——可转债市场观察(20200720)》中,预期满额航新转债申购中0.01-0.03签,实际中0.02签,符合预期。

可转债日历

三超转债发行

7月27日,三超新材公开发行1.95亿元可转换公司债券,简称为“三超转债”,债券代码为“123062"。

当前正股价:16.97元,转股价:17.17元,转股价值:98.84元,纯债价值:64.51元,保本价:119.7元,债券收益率:3.11%,A级。

公司简介

南京三超新材料股份有限公司成立于1999年1月,注册资本9360万元,2017年4月21日,在深圳创业板成功挂牌上市。占地面积130亩,建筑面积约86,000平方米。是一家专业从事金刚石、立方氮化硼工具的研发、生产与销售的高新技术企业,现拥有金刚石砂轮和金刚石线两大类相互协同的产品系列,应用于硅、蓝宝石、石英、铁氧体、钕铁硼、陶瓷、玻璃、硬质合金等硬脆材料的精密切割、磨削与抛光。

竞争地位

(1)公司金刚线产品的市场地位

公司为我国知名的金刚线生产厂商,公司的硅开方线、蓝宝石切片线及磁性材料切片线市场占有率较高,且是行业内为数不多具备稳定供应能力硅切片线的厂商之一。

(2)公司金刚石砂轮产品的市场地位

我国金刚石砂轮市场分散度高,厂家众多。公司生产的金刚石砂轮为主要应用于光伏硅材料、磁性材料、集成电路、蓝宝石等行业的中高端产品,定制化程度较高,竞争对手主要是国外及国内有一定技术积累的厂家,其中一些产品实现了进口替代,如磁性材料行业镜面抛光砂轮、集成电路行业背面减薄砂轮(#3000以粗)、树脂软刀、精密刀具用双端面研磨砂轮、周边磨砂轮和强力开槽砂轮等产品实现了进口替代。

最新业绩

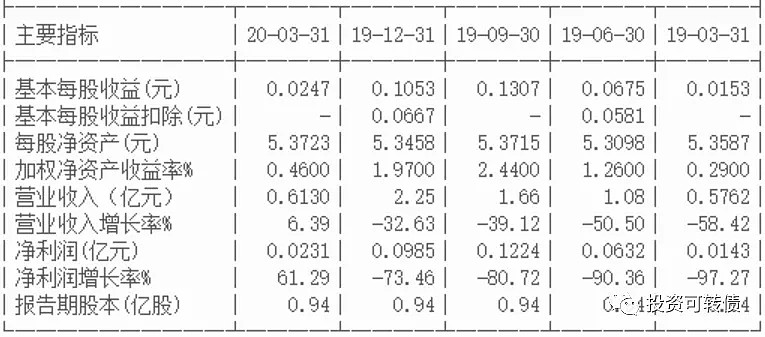

2020年第一季度业绩见下。

估值

按照2020年半年度业绩预告和最新净资产收益率2.09%计算,三超新材静态估值估值PE:132.84倍,成长性估值PEG:55.18。

参考近似评级和转股价值的可转债溢价率,预期合理定位在110元附近,即每中一签盈利100元。

假定原股东优先认购40%-80%,网上申购5万亿,则预期满额申购中0.01-0.02签。

按每股配售2.0833元面值可转债,股票市值含可转债优先配售权比例为12.28%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为1.23%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:**。

胜达转债上市

7月23日,胜达转债上市,当前正股价:14.3元,转股价:14.73元,转股价值:97.08元,纯债价值:83.38元,保本价:122.2元,债券收益率:3.5%,AA-级,有担保。

公司简介

浙江大胜达包装股份有限公司成立于2004年11月,总部坐落于美丽的杭州、国家级萧山经济技术开发区,股票代码603687。前身为浙江大胜达包装有限公司,2016年完成股份制改造。公司先后在萧山、苏州、盐城、成都、武汉等地设立10余家子公司,在境外设立以“设计与营销”为一体的设计服务公司。

浙江大胜达包装股份有限公司是国家重点扶持的高新技术企业、中国纸包装开发生产基地,拥有中国纸制品研发中心、省级重点企业设计院、省级企业研究院、省级工业设计中心等多个研发平台,并被国家工信部列为“两化融合管理体系贯标试点企业”、浙江省两化深度融合示范企业、浙江省管理创新试点企业等。

其他信息参见《底部在哪里?胜达转债发行,广汽转债回售——可转债投资实盘周记(2020624)》。

正股估值

按照2020年第一季度业绩和机构一致预期业绩增速,当前大胜达静态估值PE:67.01倍,成长性估值PEG:10.75。

首日定位

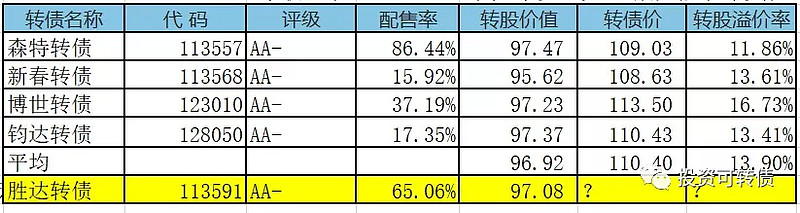

近似评级和转股价值转债比较见下。

同行业可转债比较见下。

预期上市首日定位在108-112元之间,中位数在110元附近。

业绩预告

济川药业:2020年半年度业绩快报

报告期内,受XGYQ隔离措施影响,部分医院常规门诊未能正常接诊,医疗机构儿科等门诊量下降幅度较大,同时药店端的销售也受到不利影响,导致公司经营业绩有所下降。2020年1-6月,公司营业收入295,127.18万元,较上年同期下降24.46%;营业利润79,133.30万元,较上年下降27.24%;利润总额80,290.83万元,较上年下降28.72%;归属于上市公司股东的净利润68,474.25万元,较上年下降28.94%;归属于上市公司股东的扣除非经常性损益的净利润66,168.47万元,较上年下降27.39%。

笔记:当前济川药业静态估值PE:14倍,成长性估值PEG:1.12。济川转债属于偏股型,现价:121.81元,保本价:108.15元,转股溢价率:8.33%,债券收益率:-5.02%,AA级,余额:6.31亿。

重大合同

红相股份:关于全资子公司签订重大合同的公告

1、红相股份有限公司(以下简称“公司”)全资子公司合肥星波通信技术有限公司(以下简称“星波通信”)于2020年7月22日与特殊机构客户签订订货合同及科研外协研制/生产合同(以下简称“合同”),合同金额为2.9亿元人民币。

2、2020年6月23日,公司第四届董事会第二十七次会议审议通过了《关于确定自愿性信息披露标准的议案》,为保证信息披露的公平性,公司拟定了自愿性信息披露标准:公司或合并报表范围内各子公司签署单笔金额达到人民币1亿元以上(含1亿元)的采购或销售合同,公司将按照法律法规及规范性文件等要求进行对外披露。具体内容详见公司刊登在巨潮资讯网的《关于确定自愿性信息披露标准的公告》(公告编号:2020-067)。

笔记:当前红相股份静态估值PE:27.64倍,成长性估值PEG:0.83。红相转债属于平衡型,现价:125元,保本价:125.49元,转股溢价率:10.12%,债券收益率:0.07%,AA-级,余额:5.85亿。

岭南股份:关于收到《中标通知书》的公告

1.项目名称:聊阳渠生态环保水环境治理工程一期(EPC)

2.建设地点:聊阳渠南起纬一路,北至北环路北侧三角绿地,东至东环路,西至黄山路西侧河道两侧及阳谷第二实验中学体育场,南至金河路片区。

3.中标人:岭南生态文旅股份有限公司(联合体成员:岭南设计集团有限公司)

4.中标价:施工费382,672,500元、勘察费1,200,000元、设计费9,330,000元,合计3.93亿元(具体以合同签订金额为准)

笔记:当前岭南股份静态估值PE:51.82倍,成长性估值PEG:8.63。岭南转债属于偏债型,现价:103.6元,保本价:111.97元,转股溢价率:41.82%,债券收益率:1.93%,AA级,余额:6.59亿。

待赎回可转债

1、“视源转债”赎回登记日:2020年8月28日

2、“视源转债”赎回日:2020年8月31日

3、“视源转债”赎回价格:100.28元/张(含当期应计利息,当期利率0.60%,且当期利息含税)

4、“视源转债”停止交易日:2020年8月17日

5、“视源转债”停止转股日:2020年8月31日

笔记:当前视源股份静态估值PE:43.86倍,成长性估值PEG:3.23。视源转债属于偏股型,现价:143.33元,保本价:113.43元,转股溢价率:0.11%,债券收益率:-4.92%,AA级,余额:8.86亿。投资者已经获利较多,可择机卖出。

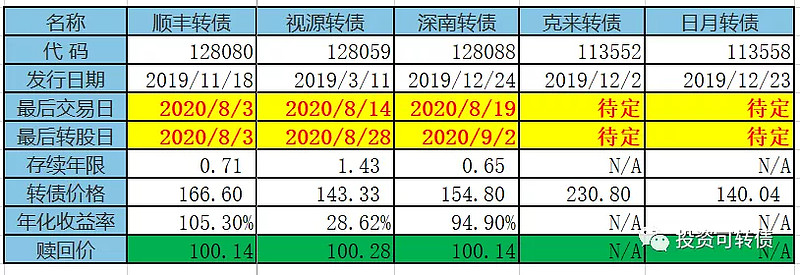

当前已发公告,待赎回的可转债列表见下。投资者应注意在最后交易日之前卖出或转股,避免低价赎回导致亏损。

实盘操作笔记

1.申购了新发行可转债,暂未中签。

2.持债观望。择机卖出即将赎回的顺丰转债、深南转债,选择平衡型、偏债型列表中的价值型可转债。

下期笔记

7月24日,雪榕转债、瑞达转债上市,上市笔记待发布,敬请期待!

7月27日,海容转债上市,上市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 $大胜达(SH603687)$ $红相股份(SZ300427)$ $视源股份(SZ002841)$ #可转债市场观察# #A股上窜下跳你慌了吗# #大盘坐过山车该怎么操作# #上半年基金公司赚钱榜出炉#