导语:无论市场牛熊,股票的涨涨跌跌很正常,如何面对?联诚、宏川转债发行,可否抢权?比音、正邦转债上市,预期定位如何?华夏转债退市,收益几何?

市场概览

7月14日,A股市场平量长下阴线小幅下跌,北向资金全天单边净卖出173.84亿元创历史新高;收盘上证指数下跌 0.83%,沪深300下跌 0.95%,创业板指下跌 1.06%;盘中船舶、多元金融、电信运营、航空、酒店餐饮等行业表现较好,日用化工、商贸代理、软件服务、交通设施、医疗保健等行业跌幅较大。

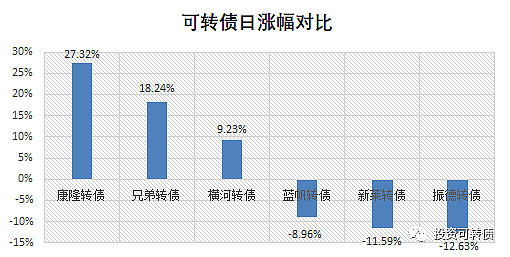

可转债市场跟随正股下跌,中证转债下跌 0.9%,转债平均下跌 0.82%。市场中,康隆转债、兄弟转债、横河转债涨幅最高,蓝帆转债、新莱转债、振德转债涨幅最低,见下图。

笔记:蓝帆医疗大涨,但没有像英科医疗继续涨停,投资者很失望抛压较重,导致跌幅较大,又出现6.73%的高折价,有投资者追高买入被套,可见控制交易情绪很重要。

无论市场牛熊,股票的涨涨跌跌很正常,平常心面对,避免追涨杀跌,理性买入埋伏,赚自己能赚的钱,才能长久持续盈利。

上期笔记回顾

《如何确保牛市在场?欣旺转债发行,艾华转债不赎回——可转债市场观察(20200709)》中,预期满额申购中 0.03-0.1签,实际中 0.06签,符合预期。

《为什么可转债比股票涨得高?银信转债、国城转债发行,泛微转债上市——可转债市场观察(20200713)》中,预期首日收盘在 130-134元,实际收盘为 148.32元,大超预期,原因或许是投资者受13日的歌尔转2上市走势的鼓舞,希望能开盘抢筹到泛微转债。满额申购的投资者单账户平均盈利 2.83元。

可转债日历

联诚转债发行

7月17日,联诚精密公开发行2.6亿元可转换公司债券,简称为“联诚转债”,债券代码为“128120"。

当前正股价:24.88元,转股价:24.37元,转股价值:102.09元,纯债价值:63.81元,保本价:118.4元,债券收益率:2.92%,A级,有担保。

公司简介

山东联诚精密制造股份有限公司的主营业务是精密机械零部件的研发设计和生产制造。主要产品应领域有汽车制造、机械制造(农机、工程机械)、商用空调、新能源、环保及水处理、交通运输等。公司先后通过了ISO9001、IATF16949等质量体系认证。

竞争地位

公司处于铸造业中的精密铸造行业,该行业所覆盖的下游行业众多,一家公司受产能限制只能重点服务于几个重点领域,目前公司服务的重点客户领域为汽车零部件、空调压缩机零件以及农机/工程机械零件,下游行业的巨大市场以及本行业企业的普遍规模较小,使得行业内公司市场化程度较高,市场占有率一般都较低。

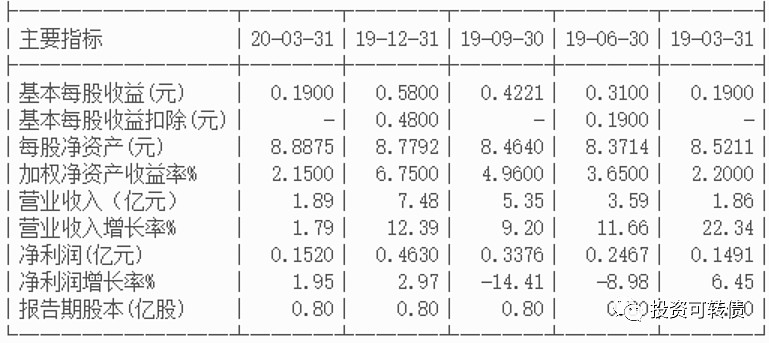

最新业绩

2020年第一季度业绩见下。

估值

按照2020年第一季度业绩和最新净资产收益率7.46%计算,联诚精密静态估值估值PE:39.92倍,成长性估值PEG:5.36。

参考近似评级和转股价值的可转债溢价率,预期合理定位在115元附近,即每中一签盈利150元。

假定原股东优先认购40%-80%,网上申购8万亿,则预期满额申购中0.01-0.02签。

按每股配售3.1862元面值可转债,股票市值含可转债优先配售权比例为12.81%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为1.92%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

宏川转债发行

7月17日,宏川智慧公开发行6.7亿元可转换公司债券,简称为“宏川转债”,债券代码为“128121"。

当前正股价:19.94元,转股价:20.25元,转股价值:98.47元,纯债价值:76.97元,保本价:113.3元,债券收益率:2.14%,AA-级。

公司简介

广东宏川智慧物流股份有限公司(以下简称:宏川智慧),位于东莞市东莞港立沙岛,主要为境内外石化产品生产商、贸易商和终端用户提供仓储综合服务及其他相关服务。业务具体包括装卸、仓储、过驳、中转、物流链管理等。宏川智慧现有及在建码头共6座,储罐439座,总罐容超200万立方米,宏川智慧的五大仓储基地均布局在中国经济最活跃、产业最聚集的粤港澳大湾区、长三角和东南沿海地区,总占地面积超过1800 亩,是全国危险品物流安全管理先进单位和国内最大的民营化工仓储集团之一。

竞争地位

截至报告期末,公司拥有4个已开展经营的库区,库区罐容总量138.39万立方米,储罐320座,是国内较大的民营化工仓储企业之一。三江港储是华南地区较大的无机化学品仓储基地;太仓阳鸿、南通阳鸿均是郑州商品期货交易所甲醇指定交割库;三江港储、太仓阳鸿、南通阳鸿为大连商品交易所乙二醇指定交割库;南通阳鸿、三江港储为大连商品交易所苯乙烯指定交割仓。公司库区分别位于广东省东莞市虎门港、广东省中山市、江苏省苏州市太仓港、南通市如皋港,业务辐射国内经济最为发达的珠三角地区和长三角地区,库区所在地区区域优势明显。

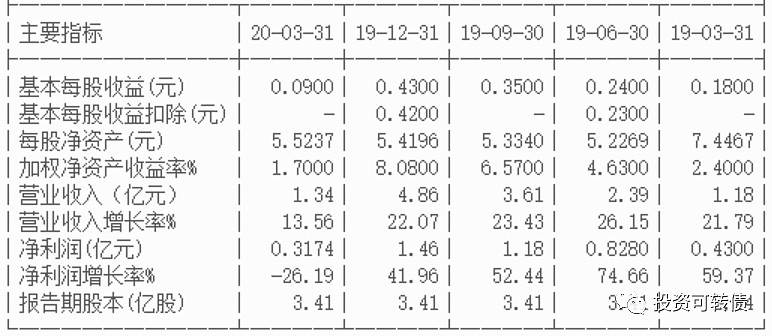

最新业绩

2020年第一季度业绩见下。

估值

按照2020年第一季度业绩和最新机构一致预期业绩增速60.37%计算,宏川智慧静态估值估值PE:70.98倍,成长性估值PEG:1.18。

参考近似评级和转股价值的可转债溢价率,预期合理定位在115元附近,即每中一签盈利150元。

假定原股东优先认购40%-80%,网上申购8万亿,则预期满额申购中0.02-0.05签。

按每股配售1.5099元面值可转债,股票市值含可转债优先配售权比例为7.57%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为1.14%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

比音转债上市

7月15日,比音转债上市,当前正股价:19.67元,转股价:14.9元,转股价值:132.01元,纯债价值:90.22元,保本价:117.3元,债券收益率:2.78%,AA级。

公司简介

报告期内,公司始终坚持高品质、高品位、高科技和创新精神的“三高一新”品牌发展理念,公司营业收入和归属于母公司股东的净利润呈上升趋势,复合增长率分别为 31.58% 和 50.20% 。与同行业可比上市 公 司 相比,公司营业收入规模仍有进一步增长空间盈利能力则处于靠前位置。

2018年,公司被中国纺织规划研究院评为“年度沪深两市纺服上市公司综合排名十强公司”,被中国纺织工业联合会再次授予“国家纺织产品开发基地”;2019 年 4 月,中国商业联合会、中华全国商业信息中心根据 全国大型零售企业商品销售调查统计结果,比音勒芬高尔夫服装和 T 恤荣列“ 2018 年度同类产品综合占有率第一位”,同时也被评为“ 2019 年度中国消费品市场高质量发展优选品牌”;2019 年 8 月,公司获得第十三届中国上市公司价值评选 “中小板最具成长性上市 公 司 十强”;2019 年 9 月,公司同时被纳 入“富 时全 球 股 票 指数系列”和“标普新兴市场全球基准指数”。2019 年 10 月,公司获得“新中国成立 70 周年 70 品牌”荣誉。

其他信息参见《泛微转债、比音转债发行——可转债市场观察(20200610)》。

正股估值

按照2020年第一季度业绩和机构一致预期业绩增速,当前比音勒芬静态估值PE:26.68倍,成长性估值PEG:1.33。

首日定位

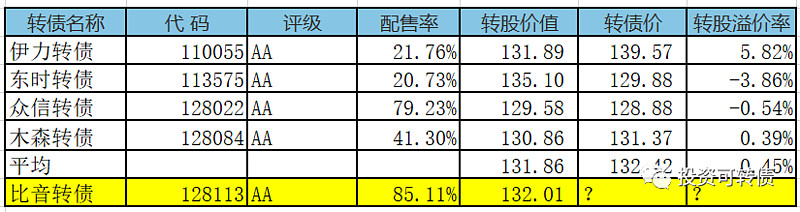

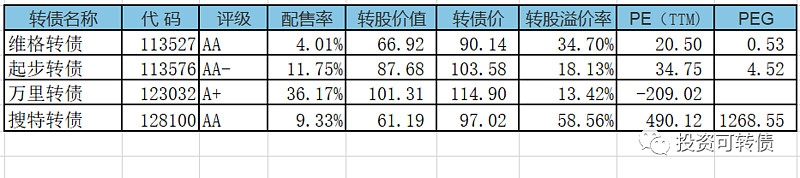

近似评级和转股价值转债比较见下。

同行业可转债比较见下。

按理转股价值130以上的转债上市折价比较多,但是近期投资者热情高涨,蜂拥买入导致新上市可转债溢价率较高,所以预期比音转债上市首日定位在 138-142元之间,中位数在 140元附近。

正邦转债上市

7月15日,正邦转债上市,当前正股价:20.27元,转股价:16.09元,转股价值:125.98元,纯债价值:88.67元,保本价:115.3元,债券收益率:2.48%,AA级。

公司简介

正邦集团是农业产业化国家重点龙头企业,国家高新技术企业,名列中国企业500强第247位、中国制造业500强第111位、中国民营企业500强第84位、江西省民营企业100强第1位。

集团设立了博士后科研工作站、院士工作站、正邦农业科学研究院,拥有国家企业技术中心、省工程技术研究中心等技术研发平台,承担了包括国家“863计划”——生态福利养猪关键技术研究在内的国家及省市科研项目。

集团饲料生产、生猪繁育与养殖、农药生产、兽药生产、种鸭繁育均居全国前10强。

其他信息参见《“猪肉”转债又来了,央企金控平台即将登场,意料之中的洪涛转债下修——可转债投资实盘周记(20200612)》。

2020年半年度业绩预告

归属于上市公司股东的净利润盈利:235,000 万元–245,000 万元,比上年同期上升:954.79%- 991.16%,基本每股收益盈利:0.94 元/股–0.98 元/股。

正股估值

按照2020年业绩预告和机构一致预期业绩增速,当前正邦科技静态估值PE:11.72倍,成长性估值PEG:0.08。

首日定位

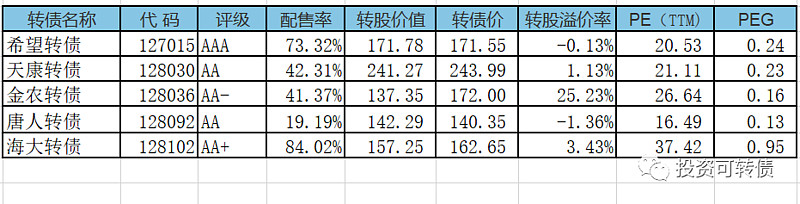

近似评级和转股价值转债比较见下。

同行业可转债比较见下。

预期正邦转债上市首日定位在 132-137元之间,中位数在 135元附近。

业绩预告

蓝晓科技:2020年半年度业绩预告

归属于上市公司 股东的净利润 比上年同期减少:0%—20%,盈利:11,364.21万元—14,205.26万元。

笔记:蓝晓科技半年度业绩看似预降,但比第一季度业绩下降幅度收窄。按业绩预告中值计算,蓝晓科技第二季度盈利1.01亿,同比增加18%。则当前蓝晓科技静态估值PE:18倍,成长性估值PEG:0.8。蓝晓转债属于偏股型,现价:130.05元,保本价:119.25元,转股溢价率:1.77%,债券收益率:-1.75%,A+级,余额:2.52亿。实盘继续持有。

九州通:2020年半年度业绩预告

九州通医药集团股份有限公司(以下简称:公司)预计 2020 年上半年实现归属于上市公司股东的净利润为119,300.00万元—122,690.00万元,与上年同期相比预计增加44,982.46万元—48,372.46万元,同比增长60.53%—65.09%。

预计2020 年上半年归属于上市公司股东的扣除非经常性损益的净利润为 92,660.00万元—96,130.00万元,同比增长50.20%—55.82%。

笔记:按照业绩预告中值计算,当前九州通静态估值PE:16.13倍,成长性估值PEG:0.6。九州转债属于偏股型,现价:119.57元,保本价:109.5元,转股溢价率:16.21%,债券收益率:-5.67%,AA+级,余额:14.99亿。

华夏转债退市

华夏航空:关于“华夏转债”赎回实施及停止交易的第十次提示性公告

● “华夏转债”赎回登记日:2020年7月28日

● “华夏转债”赎回日:2020年7月29日

● “华夏转债”赎回价格:100.39 元/张(含当期应计利息,当期年利率为0.5%,且当期利息含税)

● 发行人(公司)赎回资金到账日:2020年8月3日

● 投资者赎回款到账日:2020年8月5日

● “华夏转债”停止转股日:2020年7月29日

● “华夏转债”拟于2020年7月15日停止交易。

● 截至2020年7月28日收市后仍未转股的“华夏转债”将被强制赎回,本次赎回完成后,“华夏转债”将在深圳证券交易所摘牌。

笔记:华夏转债发行于2019.10.16,上市于2019.11.7,终止于2020.7.14。上市首日收盘价为114.3元,最低价为105元,最高价为 169.38元,最后收盘价为169.38元,存续期为 0.75年。满额申购中0.2签,首日卖出盈利 29.01元,持有到期盈利 140.75元。首日买入持有到期收益率为 48.19%,年化收益率 77.58%。高于同期上证指数 14.63%的收益率。

华夏转债赎回登记日是2020年7月28日,尚未卖出华夏转债的投资者可以转股卖出,避免被赎回导致亏损。

实盘操作笔记

1.申购了新发行可转债,暂未中签。

2.持债观望。择机卖出顺丰转债,买入低估值折价转债,或者价值型低价转债。

下期笔记

7月16日,天创转债、巨星转债上市,上市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 $联诚精密(SZ002921)$ $宏川智慧(SZ002930)$ $正邦转债(SZ128114)$ #可转债发行# #可转债上市# #今日话题# #新希望上半年净利预计翻倍# #可转债市场观察#