导语:瀛通转债发行,价值几何?宝通转债上市,预期定位如何?荣晟转债、华锋转债转股价下修到低,影响几何?中宠转债退市,收益几何?

市场概览

6月30日,A股市场平量上涨,收于5日均线之上,创业板创4年半新高;收盘上证指数上涨 0.78%,沪深300上涨 1.32%,创业板指上涨 2.77%;盘中旅游、元器件、证券、软件服务、电器仪表等行业表现居前。

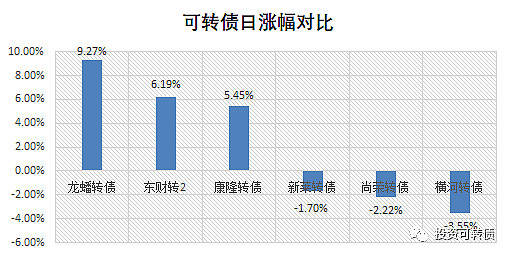

可转债市场表现较弱,中证转债上涨 0.56%,转债平均上涨 0.62%。市场中,龙蟠转债、东财转2、康隆转债涨幅最高,新莱转债、尚荣转债、横河转债涨幅最低,见下图。

笔记:洪涛转债转股价下修到底,今日大幅上涨。

上期笔记回顾

预期今天转债首日收盘在 111-115元,实际收盘为 109.7元,略低于预期。满额申购的投资者单账户平均盈利 1.57元。

可转债日历

瀛通转债发行

7月2日,瀛通通讯公开发行3亿元可转换公司债券,简称为“瀛通转债”,债券代码为“128118"。

当前正股价:27.27元,转股价:27.53元,转股价值:99.06元,纯债价值:83.04元,保本价:122.1元,债券收益率:3.46%,AA-级,有担保。

公司简介

瀛通通讯股份有限公司主营业务为各类电声产品、数据线及其他通讯线材的研发、生产和销售。公司主要产品有数码免提耳机线材、编织线材、夜光、反光线材、弹弓线、异形线材、耳机半成品及成品、数据传输线、极细同轴电缆、工业连接线等。公司已经建立了符合国际标准的质量控制和品质保证体系,建立了完整的摇摆测试、拉力测试、信号传输测试、耐腐蚀测试等质量测试体系。公司从进料、制程、出货、实验室、不良品管理五个方面制定了规范管控制度。

竞争地位

公司作为电声产品专业生产企业,通过在客户群体中良好的口碑持续赢得越来越多下游消费类电子行业知名品牌客户的青睐,在国内外市场上均获得广泛认可。目前,公司已与台湾鸿海、丰达电机、美律实业、歌尔股份等国内外领先的EMS厂商建立了稳定的合作关系,为苹果、SONY、OPPO、vivo、小米、松下、万魔声学等企业供应电声产品、数据线及其他产品。

经过多年深耕本行业,公司现已发展壮大成为国内声学领域技术研发、结构设计、精密检测、组装配送、技术服务于一体的优势企业。根据中国电子元件行业协会发布的2018年(第31届)、2019年(第32届)中国电子元件百强,瀛通通讯分别位于中国电子元件企业第55名、第61名。

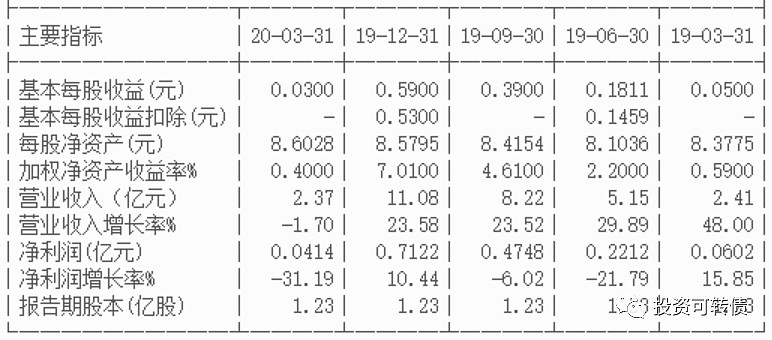

最新业绩

2020年第一季度业绩见下。

估值

按照2020年第一季度业绩和最新净资产收益率7.18%计算,瀛通通讯静态估值估值PE:45.48倍,成长性估值PEG:6.34。

参考近似评级和转股价值的可转债溢价率,预期合理定位在113元附近,即每中一签盈利130元。

假定原股东优先认购40%-80%,网上申购6.5万亿,则预期满额申购中0.01-0.03签。

按每股配售2.4796元面值可转债,股票市值含可转债优先配售权比例为9.09%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为1.18%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

宝通转债上市

7月1日,宝通转债上市,当前正股价:25.04元,转股价:20.8元,转股价值:120.38元,纯债价值:82.85元,保本价:121.3元,债券收益率:3.38%,AA-级。

公司简介

无锡宝通科技股份有限公司成立于2000年,历经近二十年的探索与实践,以百年通工业输送、宝通智能物联、宝强织造为产业协同平台,以“全球先进输送技术与数字化服务创新中心”为科技孵化载体,坚持科技创新、可持续发展的理念,积极发挥产业链优势,为下游矿产开采、钢铁冶炼、建材水泥、港口码头、火力发电等行业客户提供安全可靠、节能高效、绿色环保、智能互联的工业散货物料输送产品、技术与服务。

其他信息参见《家悦、飞鹿、宝通三转债齐发——可转债市场观察(20200602)》。

最新业绩

2020年半年度业绩预告

1、业绩预告期间:2020 年 01 月 01 日——2020 年 06 月 30 日

2、预计的业绩:□亏损 □扭亏为盈 √同向上升 □同向下降

正股估值

按照2020年第一季度业绩和机构一致预期业绩增速,当前宝通科技静态估值PE:28.8倍,成长性估值PEG:1.08。

首日定位

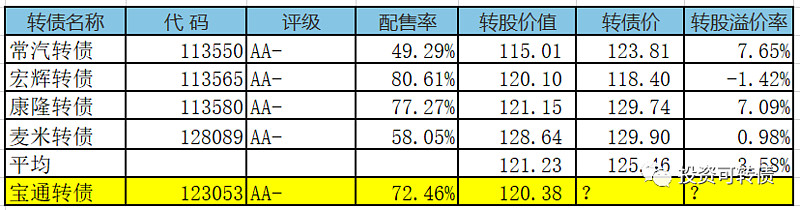

按照近似评级和转股价值转债比较,预期宝通转债上市首日定位在 123-127元之间,中位数在 125元附近。见下表。

同行业转债比较见下。

荣晟转债下修

修正前转股价格:13.06元/股

修正后转股价格:11.54元/股

“荣晟转债”本次转股价格调整实施日期:2020年7月2日

因本次股东大会召开前20个交易日公司股票交易均价为11.532元/股,本次股东大会召开日前一交易日公司股票交易均价为11.320元/股,公司最近一期经审计的每股净资产为7.89元,故本次修正后的“荣晟转债”转股价格应不低于11.532元/股。综合考虑上述价格和公司情况,公司董事会同意“荣晟转债”转股价格向下修正为11.54元/股。

笔记:荣晟转债为实盘重仓转债之一,转股价下修到11.54元,已经下修到底了。下修后荣晟环保现价:11.45元,静态估值PE:12.13倍,成长性估值PEG:0.72。荣晟转债属于平衡型,现价:108.93元,保本价:115.65元,转股价值:99.22元,转股溢价率:9.79%,债券收益率:1.19%,AA-级,余额:3.3亿。

根据同评级和转股价值的可转债对比,预计荣晟转债的合理定位在 111-115元之间。

华锋转债下修

修正前转股价格:人民币13.09元/股

修正后转股价格:人民币11.71元/股

本次转股价格调整生效日期:2020年7月2日

本次股东大会召开日前二十个交易日公司股票交易均价为人民币11.71元/股,本次股东大会召开前一个交易日公司股票交易均价为人民币11.42元/股。根据募集说明书的规定,本次修正后的“华锋转债”转股价格应不低于11.71元/股。综合考虑前述底价和公司股票价格情况,公司董事会决定将“华锋转债”的转股价格向下修正为11.71元/股,本次转股价格调整实施日期为2020年7月2日。

笔记:华锋转债也是一修到底了。华锋股份现价为:11.49元,静态估值PE:195.17倍,成长性估值PEG:240.12。华锋转债属于平衡型,现价:107.7元,保本价:122.37元,转股价值:98.12元,转股溢价率:9.76%,债券收益率:2.38%,A+级,余额:3.52亿。

根据同评级和转股价值的可转债对比,预计华锋转债的合理定位在 108-112元之间。与华锋转债现价相差无几。

中宠转债退市

中宠股份:关于“中宠转债”停止交易的公告

1、截至2020年7月14日收市后仍未转股的“中宠转债”将被强制赎回,本次赎回完成后,“中宠转债”将在深圳证券交易所摘牌。

2、“中宠转债”停止交易日:2020年7月1日。

3、“中宠转债”停止转股日:2020年7月15日。

4、“中宠转债”赎回登记日:2020年7月14日。

5、“中宠转债”赎回日:2020年7月15日。

6、“中宠转债”赎回价格:100.25元/张(含当期应计利息,当期年利率为0.6%,且当期利息含税)。

7、发行人(公司)赎回资金到账日:2020年7月20日。

8、投资者赎回款到账日:2020年7月22日。

笔记:中宠转债发行于2019.2.15,上市于2019.3.14,终止于2020.6.30。上市首日收盘价为 113元,最低价为 100.5元,最高价为 201元,最后收盘价为 182.5元,存续期为 1.37年,期间收到利息 0.4元。满额申购中 1.28签,首日卖出盈利 165.93元,持有到期盈利 1058.1元。首日买入持有到期收益率为 61.86%,年化收益率 44.89%。高于同期上证指数 -0.2%的收益率。

特别注意:今日(30日)没有卖出中宠转债的投资者,可以在2020年7月14日之前转股卖出。

实盘操作笔记

1.实盘暂未中签转债。

2.持债观望。实盘重仓股涨幅较大,市值大幅提升。

3.洪涛转债被下调为AA-级,同时公布了大额订单,喜忧参半,继续持有。

4.荣晟转债转股价下修后,也将继续持有。

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 $瀛通通讯(SZ002861)$ $宝通转债(SZ123053)$ $荣晟转债(SH113541)$ #可转债# #可转债市场观察#