市场概览

6月2日,A股市场高位带量整理,仍在半年线之上,北向资金7日净买入,全天净买入19.29亿元;收盘上证指数上涨 0.2%,沪深300上涨 0.31%,创业板指下跌 0.6%;盘中保险、元器件、仓储物流、房地产、交通设施等行业表现居前。

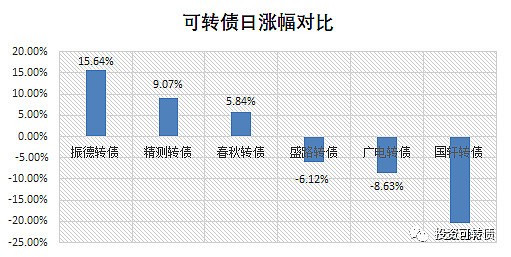

可转债市场表现平稳,中证转债上涨 0.1%,转债平均上涨 0.15%。市场中,振徳转债、精测转债、春秋转债涨幅最高,盛路转债、广电转债、国轩转债涨幅最低,见下图。

可转债日历

大事精选

家悦转债发行

6月5日,家家悦公开发行 6.45亿元可转换公司债券,简称为“家悦转债”,债券代码为“113584"。

当前转股价值:99.82元,纯债价值:91.37元,保本价:115.3元,债券收益率:2.45%,AA级。

公司简介

家家悦集团股份有限公司是以超市连锁为主业,以区域一体化物流为支撑,以发展现代农业生产基地和食品加工产业链为保障,以经营生鲜为特色的全供应链、多业态的综合性零售渠道商。截止2019年3月末,直营连锁门店763处,网络覆盖山东省内40多个市县及河北、安徽、内蒙古、江苏,形成了大卖场、综合超市、百货店、便利店、专业店等多业态并举的格局。先后获得“全国百城万店无假货活动示范店”、“中国商业服务名牌”、“中国零售业最佳雇主”、“农业产业化国家重点龙头企业”、“山东省省长质量奖”、“全国文明单位”等荣誉称号。2016年12月,公司在上交所主板上市(股票代码:603708),正式登陆资本市场。多年来,公司坚持“顾客的需求就是我们追求的目标”的经营理念,积极采用现代营销方式,大力发展现代物流,整合利用优势资源,不断提升竞争能力,走集团化发展之路,取得了超常规、跳跃式发展。

竞争地位

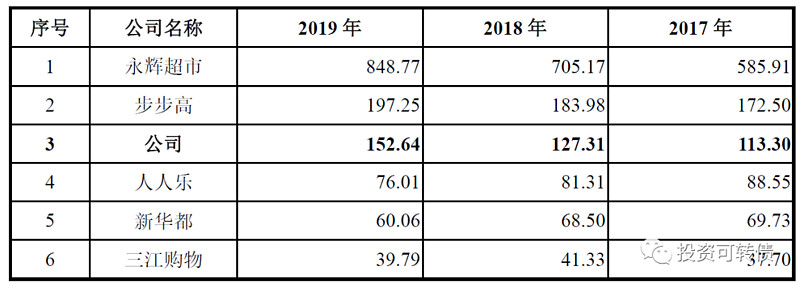

报告期内公司与同行业上市公司营业收入规模对比如下:

我国连锁零售业在经历了十余年的高速增长后,已经步入了平稳期。虽然传统零售业面临了来自电子商务、消费理念变化等巨大冲击,但是受益于人均可支配收入的提升、城镇化战略不断推进等因素的影响,公司营业收入仍保持了增长趋势,在同行业上市公司中排名靠前。

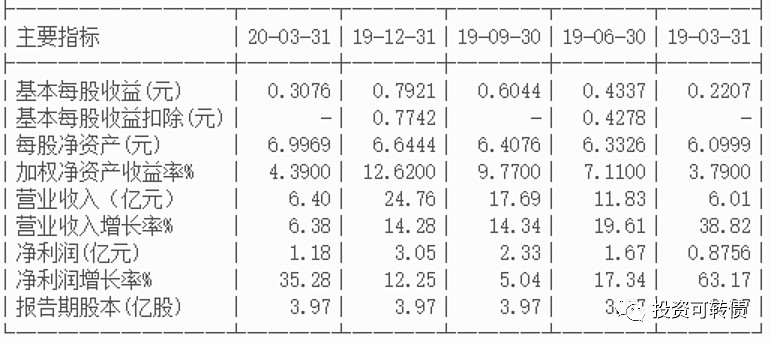

最新业绩

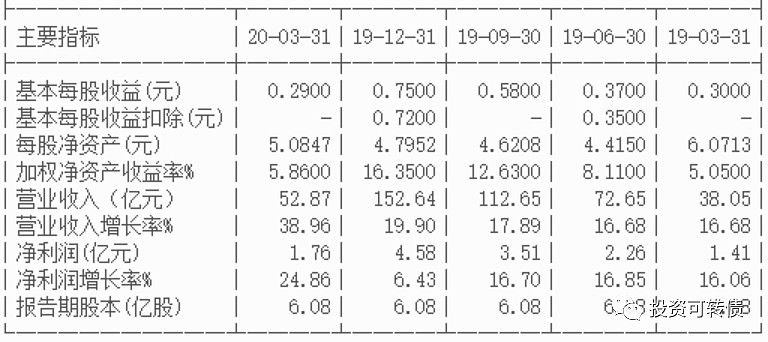

2020年第一季度业绩见下:

估值

按照2020年第一季度业绩和最新机构一致预期业绩计算,家家悦静态估值估值PE:47.68倍,成长性估值PEG:2.22。

参考近似评级和转股价值的可转债溢价率,预期合理定位在 115元附近,即每中一签盈利 150元。

假定原股东优先认购 40%-80%,网上申购 6万亿,则预期满额申购中 0.02-0.06签。

按每股配售 1.06元面值可转债,每股含可转债优先配售权比例为 2.80%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为 0.42%。

对于1手党,买 500股大概率可以配1手,配售收益率上升为 0.79%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

飞鹿转债发行

6月5日,飞鹿股份公开发行 1.77亿元可转换公司债券,简称为“飞鹿转债”,债券代码为“123052"。当前转股价值:99.9元,纯债价值:79.48元,保本价:127.3元,债券收益率:4.2%,A+级。

公司简介

飞鹿股份(股票代码:300665)是国内轨道交通涂料行业第一家上市企业。公司由中国中车株洲车辆厂1998年投资创办,2004年改制为民营企业,2017年在创业板挂牌上市。公司是国内轨道交通装备防腐涂料、轨道建设工程防水材料的供应和涂装施工一体化解决方案的优秀供应商。同时,公司正在积极开拓新能源、石化及军工涂料市场;认真布局复合材料、胶类产品、涂料上游原材料等高分子非涂料产品领域。

竞争地位

公司多年来专注于国内轨道交通领域防腐与防水市场,已经成为轨道交通高端装备涂装领域国产化、环保化的主要推动者。凭借公司在轨道交通领域优势地位及技术开发及外延扩张,公司逐步掌握原材料核心技术,产品类型不断丰富,产品结构优化升级,应用领域不断突破,成为国内工业防护领域领先企业之一。本次高端装备用水性涂料新建项目及配套年产20,000吨水性树脂新建项目实施后,将显著提升公司水性涂料产品的产能规模及核心原材料树脂材料自给率,更好的满足下游轨道交通装备等领域的水性涂料替代需求,也将有助于公司继续保持在轨道交通装备防腐领域的领先地位,逐步实现高端市场的进口替代,实现公司未来可持续发展。

最新业绩

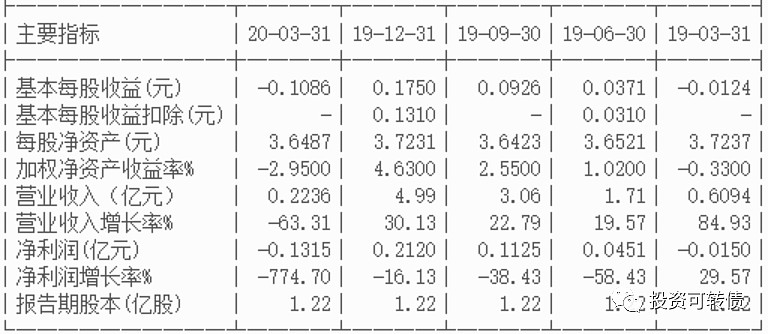

2020年第一季度业绩见下:

估值按照2020年第一季度业绩和最新净资产收益率计算,飞鹿股份静态估值估值PE:184.64倍,成长性估值PEG:124.87。

参考近似评级和转股价值的可转债溢价率,预期合理定位在 113元附近,即每中一签盈利 130元。

假定原股东优先认购 40%-80%,网上申购 4万亿,则预期满额申购中 0.01-0.03签。

按每股配售 1.4612元面值可转债,每股含可转债优先配售权比例为 14.77%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为 1.92%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:**。

6月5日,宝通科技公开发行 5亿元可转换公司债券,简称为“宝通转债”,债券代码为“123053"。当前转股价值:100.82元,纯债价值:85.2元,保本价:121.3元,债券收益率:3.34%,AA-级。

公司简介

无锡宝通科技股份有限公司成立于2000年,历经近二十年的探索与实践,以百年通工业输送、宝通智能物联、宝强织造为产业协同平台,以“全球先进输送技术与数字化服务创新中心”为科技孵化载体,坚持科技创新、可持续发展的理念,积极发挥产业链优势,为下游矿产开采、钢铁冶炼、建材水泥、港口码头、火力发电等行业客户提供安全可靠、节能高效、绿色环保、智能互联的工业散货物料输送产品、技术与服务。

竞争地位

公司是中国橡胶工业协会输送带十强企业、中国橡胶工业协会百强企业,公司位列“2017~2018年全国输送带10强企业”第四名。公司综合技术创新实力处于行业顶尖水平,公司主打产品—耐高温输送带产品全国市场占有率为32%,排名细分市场第一。公司国内首创的叠层阻燃输送带产品,国内市场占有率第一。

最新业绩

2020年第一季度业绩见下:

估值

按照2020年第一季度业绩和最新机构一致预期业绩增速计算,宝通科技静态估值估值PE:24.5倍,成长性估值PEG:0.92。

参考近似评级和转股价值的可转债溢价率,预期合理定位在 114元附近,即每中一签盈利 140元。

假定原股东优先认购 40%-80%,网上申购 4万亿,则预期满额申购中 0.03-0.08签。

按每股配售 1.2983元面值可转债,每股含可转债优先配售权比例为 6.19%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为 0.87%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:****。

实盘操作笔记

1.实盘未中签益丰转债,明日(6月3日)继续申购新发行可转债。

2.持债观望。实盘市值随重仓转债上涨而增加。

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 $家家悦(SH603708)$ $飞鹿股份(SZ300665)$ $宝通科技(SZ300031)$ #可转债# #疫情下的投资策略# #可转债市场观察#