市场概览

6月1日,受周末预期内的国际利空出尽影响,A股市场跳空高开高走,放量上破半年线,多达160只股票涨停,北向资金全天大幅净买入104.86亿元创新高;收盘上证指数上涨 2.21%,沪深300上涨 2.7%,创业板指上涨 3.43%;盘中半导体、元器件、IT设备、通信设备、证券等行业表现居前。投资者喜获“六一”快乐大红包。

可转债市场表现稍弱,中证转债上涨 1.21%,转债平均上涨 1.6%。市场中,振徳转债、长信转债、英联转债涨幅最高,木森转债、盛路转债、广电转债涨幅最低,见下图。

笔记:国轩转债继续上涨,当前溢价率为13.04%。国轩高科继续一字板涨停,成交量极低,继续一字板是大概率事件。

上期笔记回顾

《一级市场火爆,且看益丰转债发行——可转债市场观察(20200527)》中,预期益丰转债满额申购中 0.05-0.16签,实际中 0.11签,符合预期。

可转债日历

大事精选

万青转债发行

6月3日,万年青公开发行 10亿元可转换公司债券,简称为“万青转债”,债券代码为“127017"。当前转股价值:97.32元,纯债价值:96.23元,保本价:118.4元,债券收益率:2.91%,AA+级。

公司简介

江西万年青水泥股份有限公司是由始建于1958年的江西水泥厂作为独家发起人,于1997年9月2日创立的江西省建材行业首家上市公司,是全国较早采用国产新型干法水泥工艺线的厂家;资产总额、销售收入均达百亿元。公司现拥有万年、玉山、瑞金、于都、乐平、德安等6个熟料生产基地,7家粉磨企业,年熟料产能1500万吨、水泥产能2600万吨;生产的“万年青”牌系列硅酸盐水泥广泛用于机场、高楼、桥梁、隧道、高等级公路等国家大型重点工程建设中,在华东地区拥有较高的品牌知名度及客户认知度,受到了业主、工程设计者和建设者的广泛好评。“万年青”牌水泥产品获“全国建材行业用户满意产品”、“江西名牌产品”等荣誉称号。凭借上乘的质量和贴心的服务,水泥产销量以及市场占有率在江西省水泥市场中名列前茅。

竞争优势

发行人位于的江西省是唯一一个与长江三角洲、珠江三角洲和闽南三角区三个三角区毗邻的省份,随着赣粤高速公路的开通,江西天字形高速公路网络将成为连接三个三角区的重要通道,江西在我国区域竞争格局中具有独特的区位优势。发行人作为江西省区域龙头水泥企业,面临着重大的发展机遇。发行人抓住政策与行业发展的机遇,特别是“鄱阳湖生态经济区”和“福建海西开发建设”给水泥行业带来的机遇,通过在自身熟悉的以江西省为主的市场以并购手段收购整合江西省内多家水泥企业,迅速扩大产能规模,进一步提升发行人在区域市场的核心竞争力与品牌影响,巩固区域龙头地位,实现销售收入大幅度提高,并且完善了江西水泥的生产基地布局和扩大销售半径,持续盈利能力大大提高。

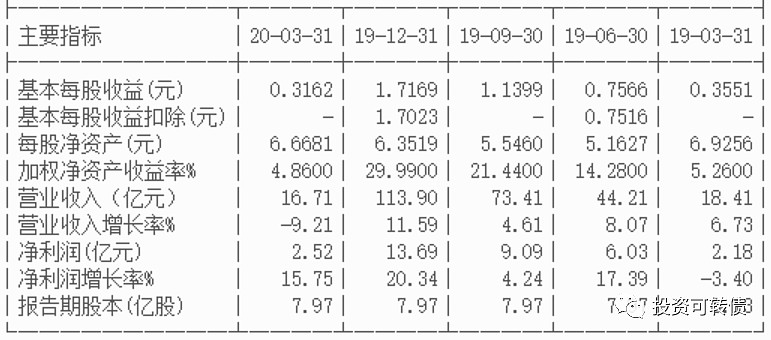

最新业绩

2020年第一季度业绩见下:

估值

按照2020年第一季度业绩和最新净资产收益率计算,万年青静态估值估值PE:7.83倍,成长性估值PEG:0.75。

参考近似评级和转股价值的可转债溢价率,预期合理定位在 114元附近,即每中一签盈利 140元。

假定原股东优先认购 40%-80%,网上申购 6万亿,则预期满额申购中 0.03-0.1签。

按每股配售 1.2541元面值可转债,每股含可转债优先配售权比例为 9.10%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为 1.27%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

今天转债发行

6月4日,今天国际公开发行 2.8亿元可转换公司债券,简称为“今天转债”,债券代码为“123051"。当前转股价值:100元,纯债价值:76.63元,保本价:122.8元,债券收益率:3.56%,A+级。

公司简介

深圳市今天国际物流技术股份有限公司(以下简称“今天国际”或“公司”)于2000年在深圳成立,公司注册资本273,175,416万元,下设五家子公司,分别为深圳市今天国际软件技术有限公司、深圳市今天国际智能机器人有限公司、北京今天华迅智能技术有限公司、上海今天华峰智能系统有限公司、香港今天国际物流科技有限公司。公司在北京、上海、香港、合肥、昆明、厦门、重庆、乌鲁木齐等多个城市建立了分支机构及区域技术服务中心,形成覆盖全国大部分地区的营销网络和技术服务体系,快速扩大区域市场份额。

竞争地位

1、公司的整体行业地位

公司为国内较早从事智慧物流和智能制造系统综合解决方案的企业之一。目前,公司在智能制造物流系统的规划设计、系统集成、软件开发、设备定制、电控系统开发、现场安装调试、客户培训和售后服务等方面均具有较强的实力。公司在长期的发展过程中积累了丰富的行业经验,目前已完成或正在实施一系列规模大、复杂程度高、具有重大影响力的智慧物流系统项目。

2、公司在烟草行业的市场份额和市场地位

烟草行业的市场份额目前没有权威机构对其进行统计。中国烟草智慧物流系统整体市场竞争激烈,参与市场竞争的集成商较多,有今天国际、昆船物流、瑞仕格、沈阳新松、德马泰克等十多家企业,其中今天国际和昆船物流处于国内烟草智慧物流系统的领先地位。凭借综合实力的不断提升,公司获邀成为全国烟草标准化技术委员会物流分技术委员会委员,参与制订了烟草行业一系列物流标准,推动了该领域的物流标准化和考核指标建设。

3、公司在非烟草行业的拓展情况

报告期公司持续深耕烟草行业市场,保持新能源行业市场稳步发展,并加大智慧物流和智能制造系统业务在其他应用领域的拓展力度。公司智慧物流和智能制造系统在综超、石化、医药、汽车等行业业务拓展均取得较大突破,逐渐完成了在综超、石化、汽车、医药等行业领域多样化的布局。在新能源汽车领域公司拓展了青海比亚迪锂电池有限公司和宁德时代新能源科技股份有限公司等为公司客户,在石化领域公司拓展中国石化工程建设有限公司为公司客户,在医药领域公司拓展了广州医药有限公司为公司客户,在综超领域公司拓展了华润万家生活超市(东莞)有限公司为公司客户,公司上述新增客户均为所在行业知名企业,公司在智慧物流和智能制造系统业务市场影响力逐渐增大。

最新业绩

2020年第一季度业绩见下:

估值

按照2020年第一季度业绩和最新净资产收益率计算,今天国际静态估值估值PE:-340.73倍。

参考近似评级和转股价值的可转债溢价率,预期合理定位在 112元附近,即每中一签盈利 120元。

假定原股东优先认购 40%-80%,网上申购 6万亿,则预期满额申购中 0.01-0.03签。

按每股配售 1.0249元面值可转债,每股含可转债优先配售权比例为 11.65%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为 1.40%。

综合评级根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:**。

楚江转债发行

6月4日,楚江新材公开发行 18.3亿元可转换公司债券,简称为“楚江转债”,债券代码为“128109"。当前转股价值:99.66元,纯债价值:91.37元,保本价:115.3元,债券收益率:2.45%,AA级。

公司简介

公司创立于1999年,总部位于安徽省芜湖市,2007年9月在深交所上市(股票简称:楚江新材,股票代码:002171)。公司注册资本13.3亿元,总资产82亿元,净资产56亿元,员工6000多人,总占地面积2000多亩。公司是国家技术创新示范企业,位列中国制造业企业500强、中国民营企业制造业500强。公司专注于材料的研发与制造,业务涵盖先进基础材料和军工新材料两大板块,在安徽、上海、广东、江苏和湖南设有生产和研发基地,包括精密铜带、铜导体材料、铜合金线材、精密特钢、碳纤维复合材料和高端装备及新材料六大类产品。其中:精密铜带年产能超27万吨,位居国内第一,向全球第一迈进;铜合金线材、碳纤维预制件、高端热工装备均位居国内龙头地位。

竞争地位

1、先进铜基材料研发和制造业务

公司是国内重要先进铜基材料研发和制造基地、安徽省循环经济示范企业,根据中国有色金属加工工业协会综合排名,公司位于中国铜板带材“十强企业”第一名。根据中国有色金属加工工业协会提供的数据显示,截至2019 年底,国内铜板带制造企业有近百家,产量共计约187.0 万吨,前8 家规模以上企业产量约占全国总产量的38.8%,行业进一步整合的空间较大。经过二十余年的发展,楚江新材目前是国内重要先进铜基材料研发和制造基地、安徽省循环经济示范企业,根据中国有色金属加工工业协会数据,公司2019 年实现高精度铜合金板带材产量19.4 万吨,占国内市场份额的10.4%,位列全国首位。

2、特种装备研发和制造业务

在碳纤维热工装备领域,公司子公司顶立科技研制开发的超大型、超高温、全自动、智能化碳纤维热工装备产品,其作为我国3 m30 以上超大型尺寸碳纤维复合材料热工装备的唯一供应商,为我国的航空航天、国防军工、国家重点工程等提供了特种装备保障。在粉末冶金材料热工装备领域,顶立科技已经实现超细纳米结构硬质合金表面强化材料的高性能化及工程化,与国内传统的硬质合金表面强化材料比较,具有成份均匀性好、较高的涂层与基体结合强度、较强的机械强度和较长的使用寿命等优势,技术优势较为明显。

3、高性能碳纤维复合材料研发和制造业务

公司子公司天鸟高新是国际上较为领先的碳纤维预制件生产企业及国内领先的纤维织造军品配套企业。在碳纤维预制件领域,相关生产技术在国际上具有较强优势。在特种纤维布领域,天鸟高新是国内最早研发特种纤维布织造技术的企业之一,积累了碳纤维、石墨纤维等特种纤维的织造技术优势,是国内生产特种纤维布品种比较齐全齐全、性价比优势较为突出的企业之一。

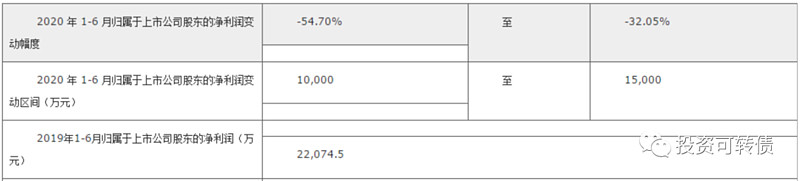

业绩预告

2020年 1-6 月预计的经营业绩情况:净利润为正,同比下降50%以上净利润为正,同比下降50%以上

估值

按照2020年半年度业绩预告和最新机构一致预期业绩增速计算,楚江新材静态估值估值PE:16.99倍,成长性估值PEG:0.81。

参考近似评级和转股价值的可转债溢价率,预期合理定位在 113元附近,即每中一签盈利 130元。

假定原股东优先认购 40%-80%,网上申购 6万亿,则预期满额申购中 0.06-0.18签。

按每股配售 1.4176元面值可转债,每股含可转债优先配售权比例为 16.29%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为 2.12%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:****。

实盘操作笔记

1.申购了益丰转债,期待中签中。

2.持债观望。实盘市值随可转债市场回暖大涨。

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 $万年青(SZ000789)$ $今天国际(SZ300532)$ $楚江新材(SZ002171)$ #可转债# #疫情下的投资策略# #可转债市场观察#