上期笔记回顾

《天目转债(113564)、翔港转债(113566)即将发行——可转债市场观察(2020.2.25)》中,预期天目转债满额申购中 0.03-0.06签,实际中 0.01签,大幅低于预期,主要原因是配售比例高达 88%超预期;预期翔港转债满额申购中 0.02-0.04签,实际中 0.02签,符合预期。

大事精选

君禾转债发行

3月4日,君禾股份公开发行 2.1亿元可转换公司债券,简称为“君禾转债”,债券代码为“113567"。

当前转股价值:99.01元,纯债价值:74.13元,保本价:119.3元,债券收益率:3.05%,A+级,有担保。

君禾泵业股份有限公司是一家以研发制造家用水泵为主的高新技术企业。公司成立于2003年4月,总公司及下属子公司员工一千余人,拥有现代化标准厂房近10万平方米。形成四大系列共计200万台以上的年生产能力,是全球家用水泵产业优秀的制造商。公司秉承“君子以德、禾生天下”的经营理念,不断拓展国际市场,产品远销欧洲、美洲、澳洲等地区。近年来,在中国倡导的“一带一路”建设的推进下,公司进一步深化国际市场,以其合理的价格、可靠的质量和优良的服务深受客户的好评。“品质、服务、信誉”是公司企业文化的基础,“务实、创新、卓越”是企业长期追求的目标,公司先后通过了CE、GS、EMC、UL、CSA等国际产品认证和ISO9001、ISO14001等管理体系认证。公司于2017年7月在上交所A股主板挂牌上市,股票简称:君禾股份,股票代码:603617。

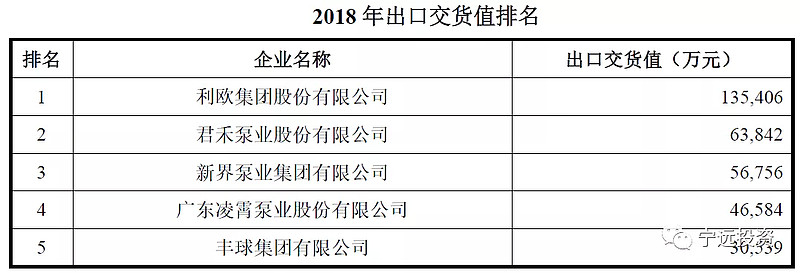

竞争地位

公司是我国家用水泵行业重要生产销售企业之一,根据中国通用机械工业协会泵业分会编制的《中国通用机械泵行业年鉴》,公司2016年出口交货值排名行业第3位,2017年、2018年出口交货值排名行业第2位。

君禾股份2019年度业绩快报公告

(一)报告期经营情况、财务状况及影响经营业绩的主要因素经营情况:2019 年度公司实现营业收入为 6.73亿元,比上年同期增长 5.59%;营业利润为 0.87亿元,比上年同期增长 9.10%;利润总额为 0.87亿元,比上年同期增长 8.85%;2019 年归属于上市公司股东的净利润为 0.74亿元,比上年同期增长7.33%;2019年度公司实现基本每股收益约为0.52元,比上年同期增长6.12%。

财务状况:2019年末公司总资产为9.11亿元,比期初增长7.94%;归属于上市公司股东的所有者权益为 5.9亿元,比期初增长 12.53%;2019 年末股本为1.43亿元,比期初增长39.94%;2019年末归属上市公司股东的每股净资产为4.14元,比上年同期增长12.50%。

影响经营业绩的主要因素:公司家用水泵兼具消费品和工具特性,2019 年终端消费市场需求稳定增长,尤其是公司积极拓展北美市场取得较好增长。同时,公司管理层加强内部经营成本管理控制,促进公司经营业绩稳健增长。

按照2019年业绩快报和最新机构一致预期预期业绩增速,君禾股份当前静态估值PE:31.07倍,成长性估值PEG:1.2。

参考近似评级和转股价值的可转债溢价率,预期合理定位在 116元附近,即每中一签盈利 160元。

假定原股东优先认购 40%-80%,网上申购 4万亿,则预期满额申购中 0.01-0.03签。

按每股配售1.473元面值可转债,每股可转债优先配售权比例为 9.18%。对于1手党,如果买400股大概率可以配1手。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为 1.47%。

点评:

君禾转债仅发行2.1亿,属于微型转债,加上近期涌入可转债市场的投资者众多,从网上申购看达到 380万,近400万,所以中签率低至 0.01签,即只有百分之一的中签概率。

有投资者在1签难求的情况下,冒险抢权配售。但除近期发行的奥佳转债、宏辉转债抢权配售成功外,天目转债失败,甚至翔港转债在发行消息出来首日涨停,但在发行日跌停,也宣告失败;至于桐20转债和盛屯转债,抢权能否成功,则取决于正股明日的走势。但考虑到明日有部分抢权的投资者要卖出,失败的可能性较大。

至于是否抢权配售君禾转债,正取决于投资者的个人风险承受和能力和短线操作经验。

有意思的是,君禾股份的在水泵行业排名第二,排名第一的却是利欧股份。利欧股份也发行有可转债,名为利欧转债。利欧股份近期涨幅巨大,利欧转债也上涨高达 230元。此时,投资者可能会发生错觉,以为利欧股份是水泵经营业绩提升。然鹅,事实上,利欧股份是水泵业务和数字营销双主业,这两个主业没有任何业务关系。利欧股份的数字营销业务,在春节期间受益于短视频营销而高速增长,有投资者按照互联网企业对利欧股份估值,致使利欧股份大涨。而君禾股份没有这块业务,所以不能简单套用利欧股份的上涨逻辑。

另外,利欧转债近期强赎,利欧转债的投资者早已赚的盆满钵满

,是卖出的好机会,详见后文的强制赎回部分。

业绩

芜湖长信科技股份有限公司2019年度业绩快报

1、报告期内,公司实现营业总收入 6,016,706,068.89 元,较上年同期下降37.42%;实现营业利润 1,036,361,667.55 元,较上年同期增长 23.48%;实现利润总额 1,035,074,094.92 元,较上年同期增长 18.75%;实现归属于上市公司股东的净利润 855,247,762.26 元,较上年同期增长 20.12%。上述业绩上升的主要原因是:

(1)报告期内,公司各业务板块均保持稳健增长的良好态势,在手订单充足,充分挖掘产能以满足客户迫切的订单需求;

(2)报告期内,公司凭借业务板块间的产品协同性优势,在市场端积极推行一贯化产品战略,实现国际和国内核心高端客户在多业务板块的合作,进一步巩固了公司在汽车电子、消费电子、可穿戴设备领域触控显示模组、高端面板及盖板减薄的头部地位,并持续受益于行业高增速及份额提升;

(3)报告期内,公司持续加强存货和应收账款的管控,资产运营质量高效,存货周转天数和应收账款周转天数在同行业中均处于较好水平,精细化的管理带来公司业务快速健康发展;

(4)报告期内,全球智能手表可穿戴设备市场需求放量。一方面,公司发行可转债投资的智能穿戴项目进展顺利,已实现向北美电子消费巨头柔性 OLED显示模组批量出货;另一方面,公司向全球知名智能可穿戴客户群如三星、Fibit、华为、华米独供旗舰高机种可穿戴显示模组。公司在智能可穿戴显示模组领域的领先地位进一步确立;

(5)报告期内,5G 建设加快,5G 手机加速推出,公司作为华为、小米、OPPO 等手机触显模组核心供应商,与全球知名手机客户群合作研发并为其独供一系列 5G 手机显示模组产品,市场占有率高。

(6)报告期内,公司加快减薄业务新场景使用,UTG 进展顺利。目前薄化段及强化段均达到量产水平,极限 R 角满足终端客户高等级需求,业已完成 20万次弯折测试、跌落测试等性能测试,目前正在加快进行与终端知名手机厂商后段整机测试。

点评:当前长信科技静态估值PE:30.77倍,成长性估值PEG:0.93。长信转债属于偏股型, 现价:181.2元,转股溢价率:4.67%,债券收益率:-8.71%。正股估值尚可,转债涨幅较高。

强制赎回

赎回登记日:2020年3月10日

赎回价格:100.413元/张(债券面值加当期应计利息)

赎回款发放日:2020年3月11日

赎回登记日次一交易日(2020年3月11日)起,“圣达转债”将停止交易和转股;本次提前赎回完成后,“圣达转债”将在上海证券交易所摘牌。

点评:圣达转债从发出公告到最后交易日,仅短短7个交易日,可谓闪电赎回。当前圣达转债价格为 174.56元,收益丰厚,因此持有圣达转债的投资者务必在3月10日(下周二)之前卖出或转股,否则面临较大的投资损失。当前正在进行强制赎回的转债见下表。

实盘操作笔记

1. 考虑到君禾股份静态估值PE:31.07倍较高,成长性估值PEG:1.2尚可,转债利息 3.05%较高,且有担保,确定申购。试试手气

。

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. PE:市盈率股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

5. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

6. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

7. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

8. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

9. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

往期精选

关注公众号,回复关键词,获取最新数据和精彩文章。

0. 回复“cctv”:《【CCTV2投资者说】宁远君:资产配置,稳健盈利》。

1. 回复“本周”、“周记”或“实盘”:《本周可转债投资实盘周记》。

2. 回复“偏股”:《偏股型转债列表》(周更)。

3. 回复“平衡”:《平衡型转债列表》(周更)。

4. 回复“偏债”:《偏债型转债列表》(周更)。

5. 回复“手册”:《可转债投资手册》。

6. 回复“股票”:《真实的10年股票投资收益率,结果出人意料?》和《十倍股票是怎样炼成的?》。

7. 回复“五粮液”:《学习巴菲特——五粮液投资笔记》和《股价上涨之谜》。

8. 回复“业余”:《业余投资者如何挑战别人吃饭的本事?》。

9. 回复“五维度”或“金转债”:《五维度挖掘2020年10大金转债》。

10. 回复可转债简称:可查询该可转债相关文章。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 $君禾股份(SH603617)$ $长信科技(SZ300088)$ $上证指数(SH000001)$ #可转债# #疫情下的投资策略#