原文首发于“宁远投资”微信公众号

作者:宁远君

上期笔记回顾

《浦发转债(110059)上市笔记及后市推演》中,预期首日收盘在 103-107元之间,实际收盘为 103.90 元,符合预期。满额申购的投资者单账户平均盈利 117.66元。

申购信息汇总

11月18日,常熟汽饰公开发行 9.92亿元可转换公司债券,简称为“常汽转债”,债券代码为“113550”。

社会公众投资者可参加网上发行。网上发行申购简称为“常汽发债”,申购代码为“754035”。

原股东可参加优先配售,配售简称为“常汽配债”,配售代码为“753035”。

基本情况

债券期限:本次发行的可转债存续期限为6年,即2019年11月18日至2025年11月17日。

转股期限:2020年5月22日至2025年11月17日止。

票面利率:第一年0.50%、第二年0.80%、第三年1.20%、第四年1.80%、第五年2.50%、第六年3.00%。

债券到期赎回:本次发行的可转债到期后5个交易日内,发行人将按债券面值的115%(含最后一期利息)的价格赎回未转股的可转债。

初始转股价格:9.93元/股。

转股价格向下修正条款:

在本次发行的可转债存续期间,当公司A股股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决。

有条件回售:本次发行的可转债最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给公司。

信用评级:AA-。

担保事项:本次发行的可转换公司债券不提供担保。

票面年收益率:税前年化收益率为 3.42%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 81.87元。

配售比例:按每股配售3.544元面值可转债。

网下申购:无。

正股基本面分析

公司简介

公司是一家大型的汽车内饰集成制造企业,现已发展成为具有全球竞争力的行业领导者。公司与麦格纳、SMP、安通林等国际领先汽车零部件供应商开展深入广泛的合作,这也是我们的核心竞争力之一。公司充分利用四大核心优势,为奔驰、宝马、大众、奇瑞捷豹路虎、观致等客户提供优质的产品和服务,先后通过了OHSAS18001、ISO14001、ISO/TS16949等质量体系认证,获得多家公司“优秀供应商”的荣誉。通过不懈努力,公司与客户之间的业务逐年扩大。如今,公司为几乎所有进入中国市场的世界知名汽车品牌提供服务,并开始迈向国际市场。

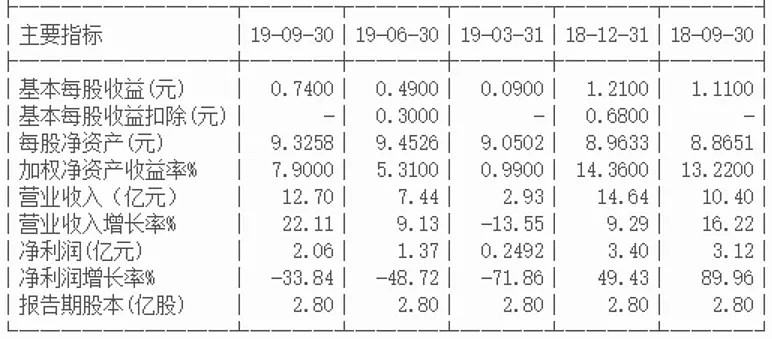

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

最新业绩

常熟汽饰2019年前三季度业绩见下:

行业状况

公司主要生产门内护板、仪表板及副仪表板、天窗遮阳板和衣帽架等汽车内饰件产品,应用于汽车车身系统,属于汽车零部件的一种。根据《国民经济行业分类》(GB/T4754-2017),公司所处行业为“C3670汽车零部件及配件制造”行业中的汽车内饰件行业;根据中国证监会《上市公司行业分类指引》(2012年修订),公司所处行业属于“C36汽车制造业”,细分为汽车零部件行业中的内饰件行业。

汽车内饰件行业对于汽车整车行业有相当大的依存度,因此内饰件的市场需求很大程度上取决于整车行业的发展。

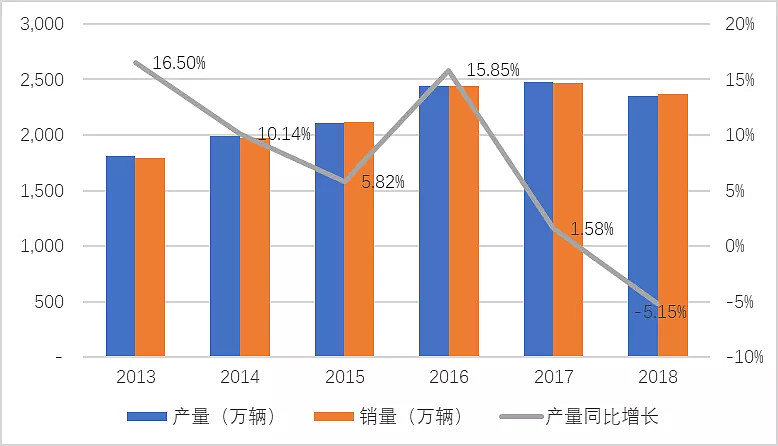

1、汽车行业市场容量情况近年来我国汽车行业持续保持总量较高的平稳增长,自2013年以来,我国汽车保有量的复合增长率为12.25%。2017年我国汽车市场产销量分别为2,901.54万辆和2,887.89万辆,连续9年位居全球第一。2018年以来,受宏观经济及小排量车辆购置税优惠政策调整的影响,我国汽车市场首次出现负增长,2018年度产销量分别为2,780.92万辆和2,808.06万辆,同比分别下降4.16%、2.76%。

2、乘用车行业市场容量情况乘用车行业为汽车行业的主要组成部分,产销占全部汽车市场的比重超过80%。与汽车行业整体发展情况类似,2018年以来我国乘用车市场出现负增长。据中国汽车工业协会数据,2018年国内乘用车产销量分别为2,352.94万辆和2,370.98万辆,同比分别下降5.15%和4.08%。

竞争地位

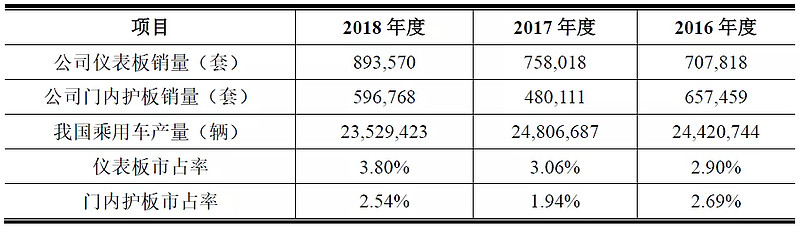

在公司的主要产品乘用车门内护板、仪表板行业内,公司占有重要地位。根据公司年报和中国汽车工业协会数据测算,公司报告期内门内护板市场占有率平均为2.47%,仪表板市场占有率平均为3.07%。

毛利率

报告期内公司及同行业上市公司毛利率如下:

同行业上市公司的毛利率主要在13%-31%之间,公司的毛利率处于行业合理范围,但比行业平均水平偏高,主要为产品结构的差异。公司主要产品为汽车内饰件,上述可比公司均不是完全从事生产汽车内饰件的公司,市场、生产、运营等方面有一定差距,毛利率可比程度不高。由上表可见,可比公司之间销售产品的类别和结构比重差异较大。由于可比公司在企业规模、客户群体、主要销售产品方面存在较大差异,可比公司的毛利率区间很大,在5%至35%之间。

募资投向

经公司第二届董事会第二十二次会议和2018年第四次临时股东大会审议通过,公司拟公开发行可转换公司债券,募集资金总额(含发行费用)预计不超过99,242.41万元,扣除相关发行费用后拟全部投资以下项目:

本次募集资金投资项目符合国家产业政策以及公司战略发展方向,可充分利用现有产品、技术、项目经验和销售渠道优势,扩充产品和业务线,提高公司产量和就近配套能力,完善区域布局,为未来进一步发展夯实基础。项目建成投产后,将加强与整车厂的合作关系,提高市场占有率和市场竞争地位,提升持续盈利能力。

——以上来源于《常熟汽饰公开发行可转换公司债券募集说明书》。

预期收益

估值

当前正股和可转债估值如下:

机构一致预期

无。

长期净资产收益率

常熟汽饰长期平均净资产收益率为 16.9%。

当前净资产收益率

结合常熟汽饰2018年和2019年前三季度财务数据,可以推算出最新平均净资产收益率为 9.74%。

当前PEG

因为没有机构预期,取长期净资产收益率和当前净资产收益率的最小值为未来业绩增速,结合当前市盈率,可以计算出PEG为 1.29。

合理定位

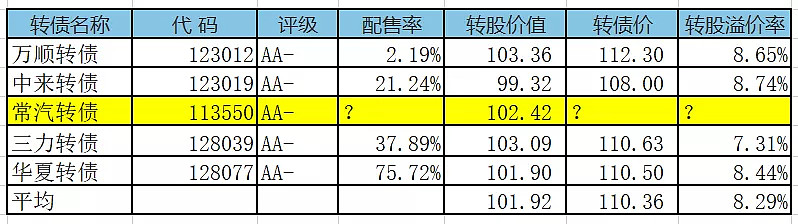

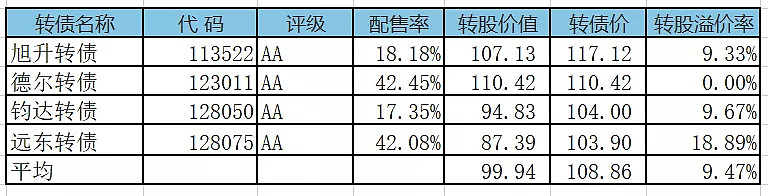

与近似评级和转股价值的可转债溢价率列表如下:

从上表可以得出,平均溢价率约 8%。

发行可转债的汽车配件行业的上市公司较多。如果选取汽车配件行业相近转股价值的可转债对比,可得下表。

从上表可以得出,同行业转债平均溢价率约 9%。谨慎一点,选取溢价率 8%作为合理定位参考。

综合来看,如果可转债上市时正股股价不变,预期合理定位在 110元附近,即每中一签盈利 100元。

预期中签率

假定原股东优先认购 20%-60%,网上合计申购 1万亿,则预期满额申购中 0.4-0.79签。

操作笔记

常熟汽饰静态估值PE 12.14较低,成长性估值PEG 1.29稍高,同时也考虑到转债票面利息 3.42%较高,确定申购。

下期笔记

11月18日,顺丰转债发行,申购笔记待发布,敬请期待!

往期精选

关注“宁远投资”微信公众号,回复关键词,获取最新数据和精彩文章。

0. 回复“cctv”:《【CCTV2投资者说】宁远君:资产配置,稳健盈利》。

1. 回复“偏股”:《偏股型转债列表》(周更)。

2. 回复“平衡”:《平衡型转债列表》(周更)。

3. 回复“偏债”:《偏债型转债列表》(周更)。

4. 回复“近期”或“本周”:《本周可转债选股池》(至少周更)。

5. 回复“可转债”:《投资兵器之“矛盾”》、《一文读懂可转债》和《图解可转债类型和相互转换》。

6. 回复“选择”:《手把手教你五步选择价值可转债——可转债大数据免费赠送》。

7. 回复“九重”或“境界”:《投资可转债的九重境界》。

8. 回复“5G”:《5G产业链之可转债投资》。

9. 回复“可交换债”:《G 三峡EB1可交换债辨析》。

10. 回复“股票”:《真实的10年股票投资收益率,结果出人意料?》和《十倍股票是怎样炼成的?》。

11. 回复“五粮液”:《学习巴菲特——五粮液投资笔记》和《股价上涨之谜》。

12. 回复“业余”:《业余投资者如何挑战别人吃饭的本事?》。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!