原文首发于“宁远投资”微信公众号

作者:宁远君

上期笔记回顾

《迪贝转债申购笔记》中,预期满额申购中 0.1-0.2签,实际中 0.15签,符合预期。

申购信息汇总

10月24日,索通发展公开发行 9.45亿元可转换公司债券,简称为“索发转债”,债券代码为“113547”。

社会公众投资者可参加网上发行。网上发行申购简称为“索发发债”,申购代码为“754612”。

原股东可参加优先配售,配售简称为“索发配债”,配售代码为“753612”。

基本情况

债券期限:本次发行的可转债的期限为自发行之日起六年,即自2019年10月24日至2025年10月23日。

转股期限:2020年4月30日至2025年10月23日。

票面利率:本次发行的可转债票面利率第一年0.50%、第二年0.80%、第三年1.00%、第四年1.80%、第五年2.00%、第六年2.50%。

债券到期赎回:在本次可转债期满后五个交易日内,公司将以本次可转债票面面值的113%(含最后一期利息)的价格赎回全部未转股的可转债。

初始转股价格:10.67元/股。

转股价格向下修正条款:

在本次发行的可转债存续期间,当公司A股股票在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的90%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决。

有条件回售:本次发行的可转债最后两个计息年度,如果公司A股股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给公司。

信用评级:AA。

担保事项:本次发行的可转换公司债券不提供担保。

票面年收益率:税前年化收益率为 3.02%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 89.41元。

配售比例:每股配售2.804元面值可转债。

网下申购:有。

正股基本面分析

公司简介

索通发展股份有限公司(简称“索通发展”,英文简称“SUNSTONE DEVELOPMENT”)股票代码603612。公司成立于 2003年8 月27日,2017年7月18日在上海A股市场实现上市,是一家专业从事铝用预焙阳极研发、生产和销售的高新技术企业。

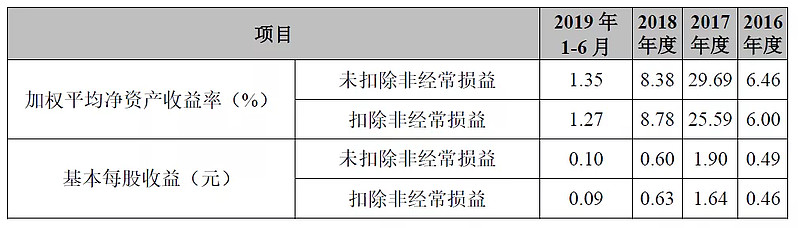

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

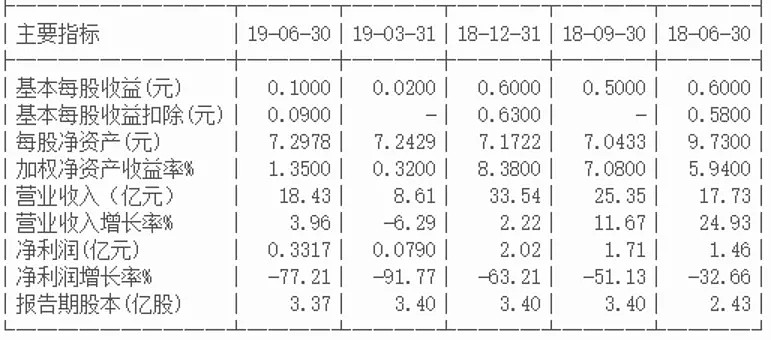

最新业绩

索通发展2019年半年度业绩见下:

行业状况

公司以预焙阳极的研发、生产与销售为主营业务,主要产品为预焙阳极。自2003年设立以来,公司主营业务未发生变化。公司秉承“成为资源综合利用典范企业”的理念,专注于研发、生产和销售低消耗、高电流密度的绿色节能预焙阳极产品,力图满足国内外铝工业绿色生产、节能减排的需要。基于本公司的经营模式,根据《上市公司行业分类指引》(2012年修订),发行人属于制造业之非金属矿物制品业(代码C30)。根据《国民经济行业分类标准》(GB/T4754-2011),发行人属于制造业之非金属矿物制品业之石墨及其他非金属矿物制品制造之石墨及碳素制品制造业(代码3091)。

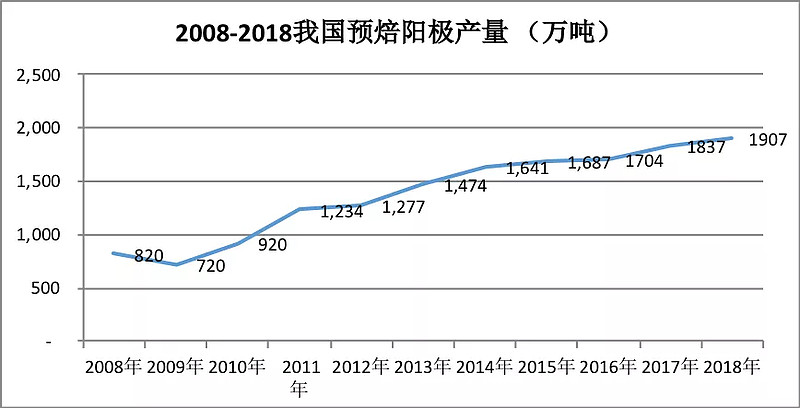

中国预焙阳极行业起步较晚,作为铝工业的配套产业,其发展与电解铝技术的进步和铝行业的发展是分不开的。20世纪70年代末,我国从日本、美国等国家全套引进160kA预焙铝电解技术,以及配套的预焙阳极生产线生产线,奠定了我国预焙阳极产业腾飞的基础。80年代以后,随着铝工业的发展,国内预焙阳极产业发展取得了长足进步,预焙阳极产业结构发生了重大变化。1990年中国铝产量达86万吨,但大部分是自焙槽,几乎没有预焙阳极市场。由于自焙槽能耗高、污染严重,国家自2000年开始逐步淘汰落后的自焙槽产能,到2005年底我国基本淘汰了自焙槽的电解铝生产方式,新增生产能力都是工艺先进的大型预焙槽,预焙阳极的生产规模越来越大(《炭素技术》2005年第2期《中国铝用炭阳极市场供需状况的回顾与展望》),到2016年中国原铝产量已达3,164万吨(数据来源:国际铝业协会(IAI)),是世界最大的原铝及预焙阳极生产国,产品不仅供应国内市场,还大量销往国外。自1999年第一批预焙阳极由索通发展销往海外到现在(来源于:国家发改委网站《铝用炭素行业的可持续发展》),我国已成为世界上最大的预焙阳极出口国。(数据来源:《预焙阳极市场分析》)近年来我国预焙阳极的产量及出口量如下:

竞争地位

我国预焙阳极行业生产企业众多,产业集中度相对较低,尚无一家企业能够对整个行业的发展起着决定性的影响,因此,预焙阳极行业已经步入充分竞争时期,而且随着我国预焙阳极出口日益增多,国内厂家同时面临国外市场的竞争,我国预焙阳极行业总体市场竞争较为充分。2016年—2018年我国前五大独立商用预焙阳极生产企业及产量如下表所示:

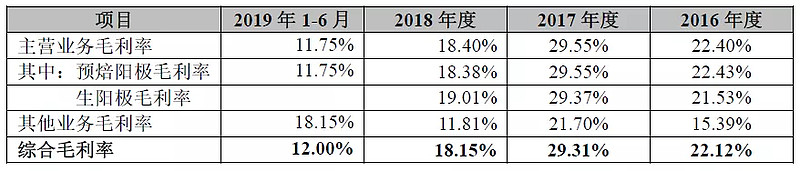

毛利率

报告期内,公司综合毛利率和主营业务毛利率情况如下:

报告期内,发行人主营业务收入占比均在96%以上,报告期公司综合毛利率的变化主要受主营业务毛利率变化的影响。

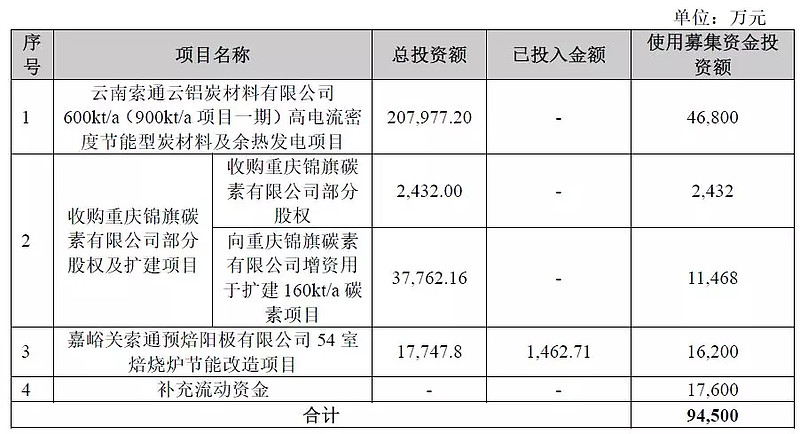

募资投向

本次公开发行可转换公司债券募集资金总额不超过94,500万元(含发行费用),扣除发行费用后,募集资金将投资于以下项目:

根据募集资金投资项目的可研报告,本次募集资金投资项目达产后,预计产生年销售收入252,201.1万元,每年实现利润总额29,484.1万元,实现净利润23,155.2万元。本次募集资金投资项目的实施,将使公司的产能将由目前的每年86万吨增加到162万吨,新增产能主要面向国内西部及西南部客户需求,有利于公司进一步提升行业地位和市场占有率。

——以上来源于《索通发展公开发行可转换公司债券募集说明书》。

预期收益

估值

当前正股和可转债估值如下:

机构一致预期

无。

长期净资产收益率

索通发展长期平均净资产收益率为 11.22%。

当前净资产收益率

结合索通发展2018年和2019年上半年财务数据,可以推算出最新平均净资产收益率为 3.71%。

当前PEG

因为没有机构预期,取长期净资产收益率和当前净资产收益率的最小值为未来业绩增速,结合当前市盈率,可以计算出PEG为 10.33。

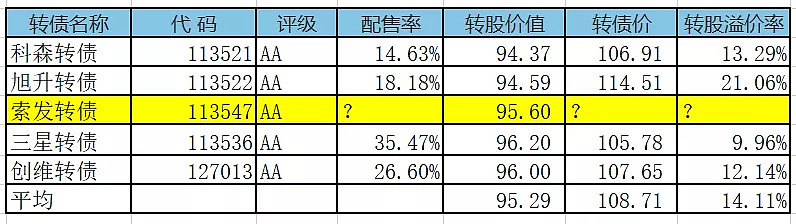

合理定位

与近似评级和转股价值的可转债溢价率列表如下:

综合来看,如果可转债上市时正股股价不变,预期合理定位在 109元附近,即每中一签盈利 90元。

预期中签率

假定原股东优先认购 20%-60%,网下网上合计申购 1.5万亿,则预期满额申购中 0.25-0.5签。

操作笔记

索发转债、岱勒转债和即将发行的石英转债同属于矿物制品行业。当前索通发展静态估值PE 38.35倍和动态估值PEG 10.33较高,但考虑到索发转债的利息和评级尚可,确定申购。

下期笔记

10月28日,浦发转债、天路转债、石英转债发行,申购笔记待发布,敬请期待!

往期精选

关注“宁远投资”微信公众号,回复关键词,获取最新数据和精彩文章。

0. 回复“cctv”:《【CCTV2投资者说】宁远君:资产配置,稳健盈利》。

1. 回复“偏股”:《偏股型转债列表》(周更)。

2. 回复“平衡”:《平衡型转债列表》(周更)。

3. 回复“偏债”:《偏债型转债列表》(周更)。

4. 回复“近期”或“本周”:《本周可转债选股池》(至少周更)。

5. 回复“可转债”:《投资兵器之“矛盾”》、《一文读懂可转债》和《图解可转债类型和相互转换》。

6. 回复“选择”:《手把手教你五步选择价值可转债——可转债大数据免费赠送》。

7. 回复“九重”或“境界”:《投资可转债的九重境界》。

8. 回复“5G”:《5G产业链之可转债投资》。

9. 回复“可交换债”:《G 三峡EB1可交换债辨析》。

10. 回复“股票”:《真实的10年股票投资收益率,结果出人意料?》和《十倍股票是怎样炼成的?》。

11. 回复“五粮液”:《学习巴菲特——五粮液投资笔记》和《股价上涨之谜》。

12. 回复“业余”:《业余投资者如何挑战别人吃饭的本事?》。

(本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!)