原文首发于“宁远投资”微信公众号

作者:宁远君

金轮转债申购笔记

申购信息汇总

10月14日,金轮股份公开发行 2.14亿元可转换公司债券,简称为“金轮转债”,债券代码为“128076”。

社会公众投资者可参加网上发行。网上发行,申购代码为“072722”,申购简称为“金轮发债”。

原股东可参加优先配售,配售代码为“082722”,配售简称为“金轮配债”。

基本情况

债券期限:本次发行的可转债期限为发行之日起六年,即自2019年10月14日至2025年10月14日。

转股期限:本次可转债转股期自本次可转债发行结束之日(2019年10月18日)起满六个月后的第一个交易日(2020年4月20日)起至本次可转债到期日(2025年10月14日)止。

票面利率:第一年0.40%、第二年0.60%、第三年1.00%、第四年1.50%、第五年1.80%、第六年2.00%。

债券到期赎回:本次发行的可转债存续期满后五个交易日内,公司将以本次可转债票面面值的110%(含最后一期利息)的价格向投资者赎回全部未转股的可转债。

初始转股价格:14.96元/股。

转股价格向下修正条款:

在本次发行的可转债存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。

有条件回售:在本次发行的可转债最后两个计息年度内,如果公司股票收盘价在任何连续三十个交易日低于当期转股价格的70%时,本次可转债持有人有权将其持有的本次可转债全部或部分以面值加上当期应计利息回售给公司。

信用评级:AA-。

担保事项:本次发行的可转换公司债券不提供担保。

票面年收益率:税前年化收益率为 2.45%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 77.54元。

配售比例:每股配售1.2196元面值可转债。

正股基本面分析

公司简介

金轮股份是专注于工业品细分领域的产业投资集团。公司创立于1987年,于2014年成功登陆深圳证券交易所中小企业板。公司上市前已成为领先的纺织梳理器材专业制造商和服务商。

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

最新业绩

金轮股份2019年半年度业绩见下:

行业状况

金轮股份主营业务由纺织梳理器材和不锈钢装饰板两大业务组成,公司全资子公司金轮针布负责纺织梳理器材的研发、生产与销售,全资子公司森达装饰负责不锈钢装饰板的研发、生产与销售。

目前,我国纺织机械行业已形成较为完善的整机制造和零部件生产配套体系。根据中国纺织机械协会统计:2017年我国纺织机械行业实现主营收入1149.27亿元,同比增长9.42%,比2016年提升9.13%,增长迅速。2018年前三季度,我国纺机行业主营业务收入、出口额等经济指标同比实现两位数的增长。实现主营业务收入776.34亿元,同比增长12.11%;利润总额53.35亿元,同比增长9.44%。前三季度,纺织机械出口27.80亿美元,同比增长16.96%;进口27.51亿美元,同比增长34.35%。

目前,不锈钢装饰板的下游应用领域主要为电梯、家电、厨具、建筑装修等行业,随着国内城镇化进程的发展与居民收入水平的提高,将推动基础建设投入,从而带动电梯行业发展,刺激家电行业消费升级,特别是受益于居民消费水平的提高,中高端市场优势更为明显。

竞争地位

1、纺织梳理器材多年来,公司纺织梳理器材销售收入在我国纺织梳理器材行业中均处于领先地位。凭借公司多年的工艺技术积累,产品质量不断提升,部分高端产品质量已接近国际先进水平,钻石品牌的高速高产梳棉机用齿条、高速高产梳棉机用弹性盖板针布、高速高产梳棉机用固定盖板针布通过江苏省科技厅的技术鉴定,棉精梳机锡林和纤维素纤维专用针布通过中国纺织工业联合会的技术鉴定,产品质量接近国际先进水平,已具备替代进口产品的能力。公司自行研发的超高端产品蓝钻品牌,也在逐步对国际先进水平产品形成替代趋势,并有加快趋势。2、不锈钢装饰板森达装饰是我国较早进入不锈钢装饰板行业的企业之一,在行业内具有较高的知名度和影响力,经过多年的积累,公司与国内外众多优质企业如奥的斯电梯、日立电梯、蒂森克虏伯电梯、通力电梯、海尔家电、西门子家电、方太家电等建立了稳定的合作关系。目前A股尚无从事不锈钢装饰板业务的上市公司,行业亦无关于业内企业市场地位的权威调查数据。

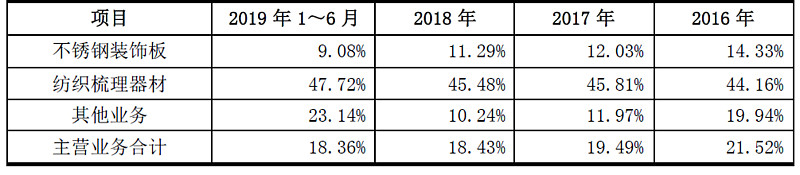

毛利率

(1)不锈钢装饰板毛利率变动原因分析报告期,公司不锈钢装饰板产品毛利率逐期略有下降,主要原因系原材料不锈钢板价格上涨所致。公司在不锈钢装饰板产品定价模式上,采取原材料成本+加工费的方式进行定价,加工费相对较为稳定,在原材料价格上涨的情况下,毛利率将会呈下降趋势。2019年1~6月,不锈钢装饰板产品毛利率降幅较大,主要原因是成都森通于2019年开始投入生产,新厂因初期尚未达产固定投入较大,导致毛利率为负,从而导致不锈钢装饰板产品整体毛利率下降。(2)纺织梳理器材毛利率变动原因分析报告期,公司纺织梳理器材产品毛利率分别为44.16%、45.81%、45.48%和47.72%,波动较小,毛利率较为稳定。(3)其他业务毛利率变动原因分析报告期,公司主营业务中的其他业务主要是钢丝销售、棉纱贸易和不锈钢贸易等,毛利率分别为19.94%、11.97%、10.24%和23.14%,最近两年毛利率呈下降趋势,主要是产品结构差异所致。2016年,公司的其他业务主要为特种钢丝销售,毛利率相对较高;2017年起公司开始从事棉纱贸易和不锈钢贸易业务,该业务毛利率较低,导致2017年和2018年其他业务毛利率大幅降低。2019年1~6月,公司因棉纱贸易业务毛利率较低不再从事该业务,使得2019年1~6月其他业务毛利率有所上涨。

募资投向

公司拟公开发行可转换公司债券的募集资金总额不超过人民币21,400.00万元(含21,400.00万元),扣除发行费用后,募集资金净额拟投资于以下项目:

——以上来源于《金轮股份公开发行可转换公司债券募集说明书》。

预期收益

估值

当前正股和可转债估值如下:

机构一致预期

无。

长期净资产收益率

金轮股份长期平均净资产收益率为 12.16%。

当前净资产收益率

结合金轮股份2018年和2019年上半年财务数据,可以推算出最新平均净资产收益率为 6.48%。

当前PEG

因为没有机构预期,取长期净资产收益率和当前净资产收益率的最小值为未来业绩增速,结合当前市盈率,可以计算出PEG为 3.5。

合理定位

与近似评级和转股价值的可转债溢价率列表如下:

综合来看,如果可转债上市时正股股价不变,预期合理定位在 108元附近,即每中一签盈利 80元。

预期中签率

假定原股东优先认购 20%-60%,网下网上合计申购 7000亿,则预期满额申购中 0.12-0.24签。

操作笔记

金轮股份当前PEG为 3.5较高,转债评级和利息较低,但考虑到发行规模小,友情申购。

下期笔记

10月15日,桃李转债上市,上市笔记待发布,敬请期待!

往期精选

关注“宁远投资”微信公众号,回复关键词,获取最新数据和精彩文章。

0. 回复“cctv”:《【CCTV2投资者说】宁远君:资产配置,稳健盈利》。

1. 回复“偏股”:《偏股型转债列表》(周更)。

2. 回复“平衡”:《平衡型转债列表》(周更)。

3. 回复“偏债”:《偏债型转债列表》(周更)。

4. 回复“近期”或“本周”:《本周可转债选股池》(至少周更)。

5. 回复“可转债”:《投资兵器之“矛盾”》、《一文读懂可转债》和《图解可转债类型和相互转换》。

6. 回复“选择”:《手把手教你五步选择价值可转债——可转债大数据免费赠送》。

7. 回复“九重”或“境界”:《投资可转债的九重境界》。

8. 回复“5G”:《5G产业链之可转债投资》。

9. 回复“可交换债”:《G 三峡EB1可交换债辨析》。

10. 回复“股票”:《真实的10年股票投资收益率,结果出人意料?》和《十倍股票是怎样炼成的?》。

11. 回复“五粮液”:《学习巴菲特——五粮液投资笔记》和《股价上涨之谜》。

12. 回复“业余”:《业余投资者如何挑战别人吃饭的本事?》。

(本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!)