原文首发于宁远投资微信公众号

作者:宁远君

上期笔记回顾

《纸包装龙头——合兴转债上市笔记》中,预期合兴转债上市首日定位在 106-110元之间,实际收盘为 107.5元,符合预期。满额申购的投资者单账户平均获利 64.5元。

《翔鹭转债上市笔记》中,预期翔鹭转债上市首日定位在 107-111元之间,实际收盘为 112元,略超预期上限。满额申购的投资者单账户平均获利 37.34元。

申购信息汇总

9月20日,桃李面包公开发行 10亿元可转换公司债券,简称为“桃李转债”,债券代码为“113544”。

社会公众投资者可参加网上发行。网上发行申购简称为“桃李发债”,申购代码为“754866”。

原股东可参加优先配售,配售简称为“桃李配债”,配售代码为“753866”。

基本情况

债券期限:本次发行的可转换公司债券的期限为自发行之日起六年,即2019年9月20日至2025年9月19日。

转股期限:2020年3月26日至2025年9月19日止。

票面利率:第一年0.40%、第二年0.60%、第三年1.0%、第四年1.50%、第五年1.80%、第六年2.00%。

债券到期赎回:本次发行的可转债到期后五个交易日内,公司将按债券面值的110%(含最后一期利息)的价格赎回全部未转股的可转换公司债券。

初始转股价格:47.54元/股。

转股价格向下修正条款:

在本次发行的可转换公司债券存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。

有条件回售:在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价的70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。

信用评级:AA。

担保事项:本次发行的可转换公司债券不提供担保。

票面年收益率:税前年化收益率为 2.45%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 86.68元。

配售比例:每股配售1.517元面值可转债。

未安排网下发行。

正股基本面分析

公司简介

桃李面包股份有限公司是一家专注于以面包及糕点为核心的优质烘焙类产品的生产及销售,属于国内知名的“中央工厂+批发”式烘焙食品生产企业。公司主要产品为“桃李”品牌面包,目前拥有软式面包、起酥面包和调理面包三大系列面包。此外,公司还生产月饼、粽子等产品,主要是针对传统节假日开发的节日食品。公司受邀参与起草了中国国家标准化管理委员会和中华人民共和国国家质量监督检验检疫总局联合发布《糕点通则 GB/T20977-2007》以及《面包 GB/T20981-2007》行业标准。公司对产品生产的全过程实行严格标准化管理,通过一系列制度将质量控制细化贯穿到每个生产环节。

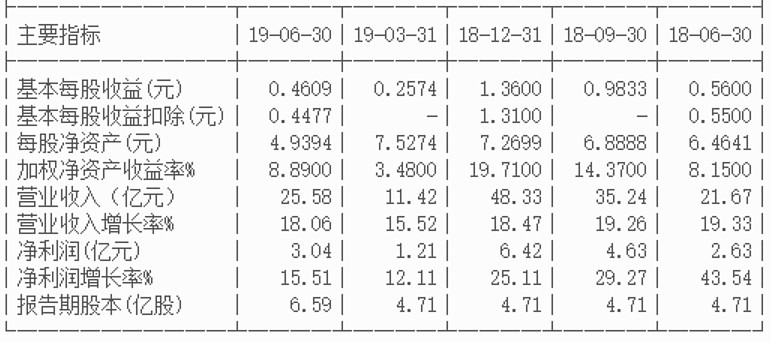

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

最新业绩

桃李面包2019年半年度业绩见下:

行业状况

根据国家统计局发布的《国民经济行业分类》(GB/T 4754-2017),公司属于“制造业”之“食品制造业”之“焙烤食品制造”中的“糕点、面包制造”子行业(代码C1411),根据2012年10月证监会发布的《上市公司行业分类指引》,公司属于“制造业”中的“食品制造业”(代码C14)。

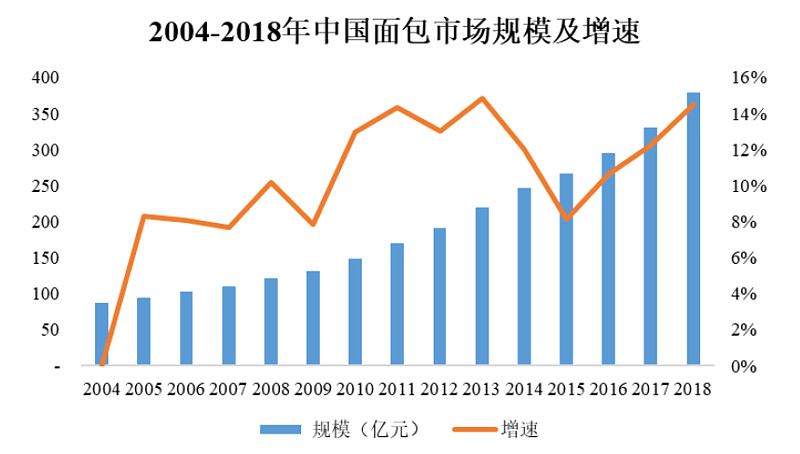

我国面包行业作为烘焙行业的重要组成部分,从20 世纪 80 年代进入到我国消费者领域。 20 世纪 90 年代,外资厂商通过油脂、酵母、食品添加剂等原料生产技术的推广和销售进入到中国市场,促进了面包行业的发展;目前,我国面包行业已经度过了初创期,进入了高速发展的成长期, 面包市场规模从 2004 年的87.56 亿元增长到 2018 年的 378.67 亿元,年均复合增长率达 11.03 。

竞争地位

自1995 年设立丹东桃李以来,公司一直专注于以面包为核心的优质烘焙类产品的生产及销售,经过 20 余年的努力,公司逐步发展成为一家集研发、生产和销售为一体的跨区域的大型 中央工厂 批发 式烘焙企业。 公司在东北等地拥有较高的市场占有率,其产品深受消费者的喜爱。此外,公司参与起草了中国国家标准化管理委员会和中华人民共和国国家质量监督检验检疫总局联合发布《糕点通则 GB/T20977 2007 》以及《面包 GB/T20981 2007 》行业标 准,参与国家标准的起草和修订是公司市场影响力和技术竞争力的具体体现,也极大地提升了公司形象。

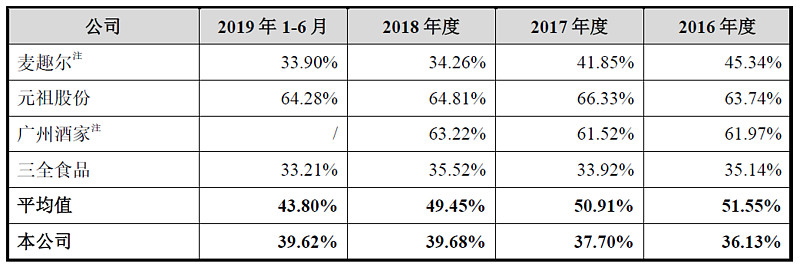

毛利率

报告期内各期间,公司与可比上市公司相关业务毛利率比较情况如下表:

如上表所示,公司的毛利率水平与三全食品基本相当,低于麦趣尔、元祖食品和广州酒家,主要是由于销售模式和产品定位不同而造成的。麦趣尔的烘焙业务、元祖股份及广州酒家的食品销售业务主要通过连锁店面的模式进行销售,产品的销售价格较高。公司采用“中央工厂+批发”的经营模式,与连锁店经营模式相比,公司的产品售价相对较低,使得公司毛利率相对较低;但是,连锁店经营模式在毛利率较高的同时,产生的销售费用亦远高于“中央工厂+批发”模式。三全食品的销售模式与公司类似,故毛利率与公司接近。

募资投向

本次可转换公司债券募集资金总额不超过100,000.00万元人民币(含100,000.00万元),扣除发行费用后将投资于“江苏桃李面包有限公司一期投资项目”、“四川桃李面包有限公司烘焙食品生产项目”、“青岛桃李食品烘培食品生产基地项目”和“浙江桃李面包有限公司生产基地建设项目”,具体情况如下:

本次发行完成后,公司总资产规模将增加,资本实力得以增强。从短期看,公司资产负债率将有所上升,但可转债较低的利率水平不会对公司的短期偿债能力造成影响,同时可转债完成转股后公司资产负债率将较前期降低,且净资产规模将得以提高,有利于优化资本结构,增强公司抗风险能力。由于新建项目产生效益需要一定的过程和时间,因此每股收益和加权平均净资产收益率等财务指标在短期内可能出现一定幅度的下降。但是,本次募集资金投资项目将为公司后续发展提供有力支持,公司的发展战略将得以有效实施,公司未来的盈利能力、经营业绩将会显著提升。

——以上来源于《桃李面包公开发行可转换公司债券募集说明书》。

预期收益

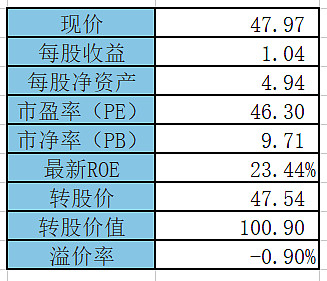

估值

当前正股和可转债估值如下:

机构一致预期

当前机构一致预期业绩增速为 19.04。

长期净资产收益率

桃李面包长期平均净资产收益率为 25.88%。

当前净资产收益率

结合桃李面包2018年和2019年上半年财务数据,可以推算出最新平均净资产收益率为 23.44%。

当前PEG

按照机构一致预期增速,结合当前市盈率,可以计算出PEG为 2.43。

合理定位

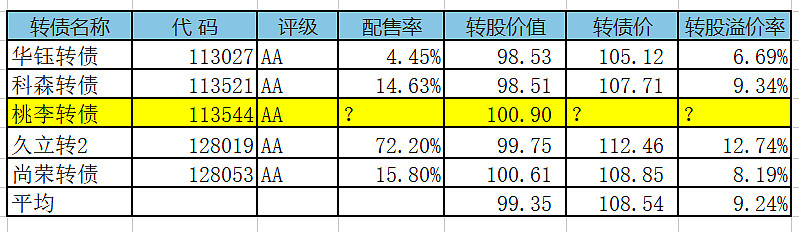

与近似评级和转股价值的可转债溢价率列表如下:

综合来看,如果可转债上市时正股股价不变,预期合理定位在 109元附近,即每中一签盈利 90元。

预期中签率

假定原股东优先认购 20%-60%,网下网上合计申购 5000亿,则预期满额申购中 0.8-1.6签。

操作笔记

尽管桃李面包,PEG为 2.43估值较高,这和食品行业其他公司高估值基本一致。但考虑到宁远君正在加仓可转债,确定申购。

下期笔记

9月23日,远东转债、游族转债发行,申购笔记待发布,敬请期待!

往期精选

关注“宁远投资”微信公众号,回复关键词,获取最新数据和精彩文章。

0. 回复“cctv”:《【CCTV2投资者说】宁远君:资产配置,稳健盈利》。

1. 回复“偏股”:《偏股型转债列表》(周更)。

2. 回复“平衡”:《平衡型转债列表》(周更)。

3. 回复“偏债”:《偏债型转债列表》(周更)。

4. 回复“近期”或“本周”:《本周可转债选股池》(至少周更)。

5. 回复“可转债”:《投资兵器之“矛盾”》、《一文读懂可转债》和《图解可转债类型和相互转换》。

6. 回复“选择”:《手把手教你五步选择价值可转债——可转债大数据免费赠送》。

7. 回复“九重”或“境界”:《投资可转债的九重境界》。

8. 回复“5G”:《5G产业链之可转债投资》。

9. 回复“可交换债”:《G 三峡EB1可交换债辨析》。

10. 回复“股票”:《真实的10年股票投资收益率,结果出人意料?》和《十倍股票是怎样炼成的?》。

11. 回复“五粮液”:《学习巴菲特——五粮液投资笔记》和《股价上涨之谜》。

12. 回复“业余”:《业余投资者如何挑战别人吃饭的本事?》。

(本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!)