原文首发于宁远投资微信公众号

作者:宁远君

上期笔记回顾

《九洲转债上市笔记》中,预期九洲转债上市首日定位在 111-115元之间,实际收盘在 109.509元,低于预期下限。满额申购的投资者平均获利 39.24元。

市场概览

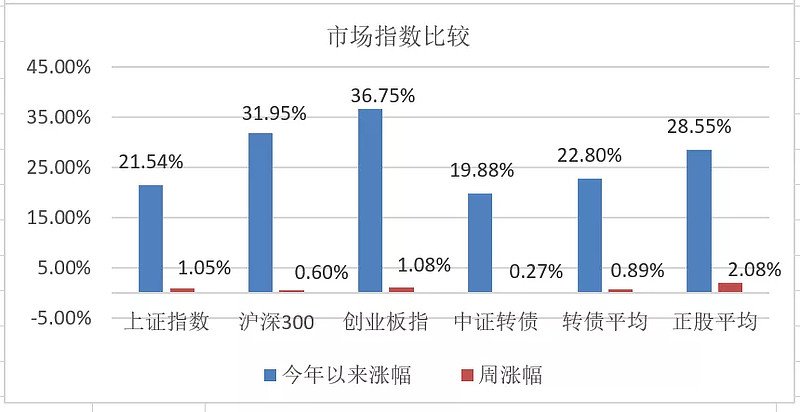

本周(2019.9.9-2019.9.12)市场主要指数表现见下:

本周,可转债市场有176只可转债交易;有3只新发行可转债上市,满额申购的投资者平均合计获利 149.92元;有1只可转债提出转股价下修,转股价下修过程中转债累计达到3只;有2只可转债提出强制赎回,赎回过程中的转债累计达到4只;可转债市场真是好戏。

本周市场在利好兑现的情况下缓步上涨,最终上证指数跃过了 3000点心里关口,全周上涨 1.05%。而转债平均价格上涨 0.89%,弱于正股平均涨幅,转股溢价率下降了 1.45个百分点。从今年以来的累计涨幅看,转债平均涨幅高于上证综指涨幅。

偏债型转债平均价格为102.69,高于年初低点 7.14%。平衡型转债平均价格为 108.97元,高于年初低点 9.20%。

可转债选股池概述

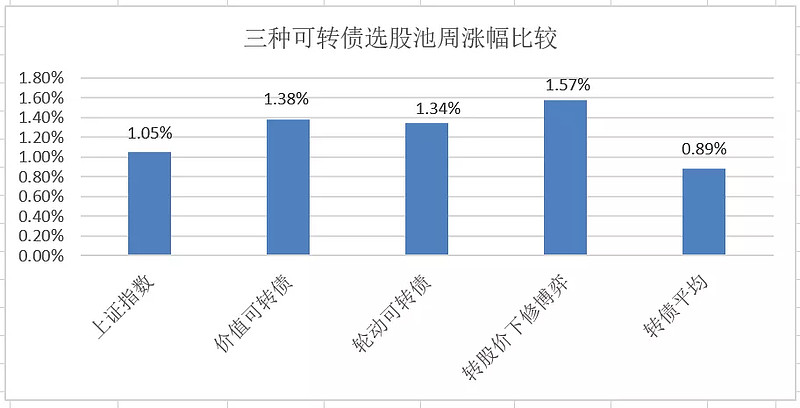

本周价值可转债选股池平均上涨 1.38%,轮动可转债选股池平均上涨 1.34%,转股价下修博弈选股池上涨 1.57%,均高于上证指数 1.05%的涨幅。详细分析见明日发布的《本周可转债选股池(2019.9.16)》。

大事记

机构调研

中来股份:300393中来股份调研活动信息20190912

1、公司研发生产的均为N型产品,能否大致预测下N型产品未来的一个增长趋势?

答:据彭博社预测,2019-2021年,全球装机量从145GW增加到157GW,每年增长率为5%左右;据ITRPV的预测,2019-2021年,N型产品的市场份额从10%增加到15%,每年增长率25%左右;N型电池实际增长情况取决于未来各电池企业产能扩充计划,中来计划是未来每年扩产2-3GW。

2、请公司简单描述下公司在N型单晶电池的技术路线上的规划?

答:公司技术已经从第一代N-PERT升级到了第二代TOPCon电池,目前这也是我们量产的主要产品,同时公司为保持在N型电池领域的领先,已经储备了IBC技术,且已经在开始TOPCon+IBC的叠加技术的研发,并已对效率的逐步提升制定了明确的时间规划及团队安排,目前都在正常进行中。

3、公司IBC电池研发进展及未来规划?

答:目前公司已经能够在试验线生产IBC电池,我们已经在规划在未来投建正式产线,实现小规模量产。

4、公司在N型产品的知识产权保护上有哪些成果?

答:公司在电池产品上截止2019年6月30日已经有54项授权专利,安排专人进行知识产权的申报、维护及持续跟进,同时公司也将持续的把专利技术进行产业成果的转化,提升公司在N型电池产品上技术的升级与突破。

5、请公司简单介绍下公司最新推出的Niwa组件的优势?

答:公司通过引入拼片技术推出的Niwa组件可达到460W, 该组件优势是通过叠片技术实现组件高功率,该技术拥有完整知识产权。

6、公司在离子注入,对于国产设备及进口设备有什么特定的要求吗?

答:离子注入是公司N型电池生产中最重要工序,该设备供应商国外有INTEVAC、国内有凯世通,二者生产的设备各有其优缺点,后续公司将继续根据实际情况、产线运作情况等因素选择合适的设备采购。

7、目前了解到,中环已经在上210大硅片,公司是否会在近期推进?

答:大硅片从理论上可以大幅降低设备摊销成本,考虑到目前N型产品设备投资更高,应该对于N型电池降低成本帮助更大,目前我们还没有得到设备厂商的相关方案,我们在持续关注。

8、公司目前背钝化接触电池转换效率是多少?

答:公司目前背钝化接触电池量产平均转换效率已超过22.5%,研发平均转换效率已超过23%,公司也在继续推进背钝化接触电池的研发,争取在2020年内平均转换效率能达到23.5%。

迪森股份:300335迪森股份调研活动信息20190912

1、Q:公司对下半年及今后业务、行业、市场的展望?

A:受“煤改气以气定改”政策的影响,市场正在逐步回归理性,公司业务也逐步回归至往年稳健发展的趋势。基于国家清洁能源计划及环保政策方向未发生改变,天然气利用率逐年上升,公司作为天然气产业链下游行业仍将长期受益。截至目前,子公司常州锅炉业务、人员整合已基本完成,正在逐步恢复正常生产。子公司迪森设备搬迁后的园区已被用于扩大智能舒适家居板块业务。下半年公司业务已进入旺季。

2、Q:公司对于三大业务板块的布局,公司会重点发展哪个板块?

A:公司始终围绕“清洁能源综合服务商”的战略定位,致力于清洁能源相关产品与服务领域,主要业务覆盖三大领域:清洁能源投资及运营(B端运营);清洁能源应用装备(B端装备)及智能舒适家居制造及服务(C端产品与服务)。三大板块独立运营,协同发展,均是公司重点业务。

8、Q:公司目前产能是多少?

A:为进一步完善公司产能布局,公司正通过发行可转换公司债券募集资金建设“常州锅炉年产 20,000蒸吨清洁能源锅炉改扩建项目”及“迪森家居舒适家居产业园园区改造及转型升级项目”。公司将利用募集资金合理、分步实施,常州锅炉首期产能力争达到5,000蒸吨。舒适家居产业园围绕“冷、暖、风、水、智”五大元素实施升级改造,目前已建成5条壁挂炉生产线;热泵车间和电控车间,新风车间和净水车间的建设已基本完成。目前产能可以满足订单需求。

中装建设:2019年9月10日投资者关系活动记录表

请介绍一下装饰行业发展状况?

答:大行业小企业:全行业每年产值约4万亿,注册企业27万家,上市公司十几家,市场集中度极低,上市公司加起来市场占比不到5%,市场竞争激烈。

装饰行业有一句行话“全国看广东,广东看深圳”。装饰源自香港,所以深圳发展比较久。全国装饰百强企业估计有将近一半在深圳,金螳螂和亚厦是长三角的代表。

2、请介绍一下公司的业务构成以及细分优势?

答:公司业务构成:公共装饰、住宅精装修、设计、园林四大类。其中公共装饰包括政府市政公用类,包括机场、医院、高铁、学校等项目,占比最大;商业类,包括酒店和商场等;企事业类,包括写字楼厂房宿舍等。其中政府市政公用类占比较大。

住宅精装修是与开发商合作的批量住宅精装修,近三年维持稳定占比25%-30%左右。公司合作的开发商主要是奥园地产、合景泰富、宝能、佳兆业等,与万科、保利、碧桂园、金地等也有合作。

同行上市公司,各有发展的专注点。我们在政府、学校、医院、交通设施等方面更为专注,机场的业务做得不错。

6、请介绍一下公司2019年高新企业申报情况?

答:公司2019年已经向相关部门提交国家高新技术企业申请,年底前会有结果。

10、可转债目前转股价值较高,触发赎回条款后会立即公告进行赎回吗?

答:可转债是中装建设的第一次再融资,董事会希望股东们的投资取得应有的收益。至于触发赎回条款后是否立即公告强赎,目前我们未收到董事会的通知。待未来有明确信息的时候,我们将继续公开公告。

11、上半年增长动力是什么?未来能否持续?

答:2018年上半年开始,公司进行了深彻的组织改革,涵盖管理层、组织架构、工程体系、营销体系等各个方面。优化人员配备、工作流程,也进一步明确激励措施,极大激发了组织的活力,调动了营销和工程人员的积极性。一方面,公司订单量增长、工程效率提高,提升了业绩;另一方面在管理效率和费用方面也得到优惠,相比节约了成本。我们将在今后的工作中,进一步优化营销和施工改革的成果,保持持续的竞争力。

亚泰国际:002811亚泰国际调研活动信息20190910

1、2019年公司上半年的订单情况怎么样?

答:2019年前两个季度公司订单情况良好,有在手订单超过44亿元,其中设计订单约19亿元,工程订单约25亿元。谢谢。

2、公司的人工成本占比是什么样的情况?

答:公司从事公共建筑装饰的施工业务,通过具备建筑工程劳务分包资质的专业劳务分包公司实施施工。在我国人口老龄化,“人口红利”逐步减退的背景下,劳动力市场供应短缺与公司用人需求的矛盾将越来越突出。公司近年劳动力成本有所上升,目前人工成本占总成本的比例大概在25-30%左右。谢谢。

3、请问亚泰国际与上游的供应商关系如何?

答:公司与国内众多信誉好,有实力的供应商形成了长期友好的合作关系,从而保证公司原材料在质量、价格等方面的相对稳定。此外,公司还根据某些原材料特点,采取针对性措施,控制其成本。公司采取提前招标方式选择木制品等供应商,引入竞争机制,提前锁定采购价格,避免在工期长的情况下,价格波动对成本的影响。谢谢。

4、装饰行业愈发细分,公司有没有考虑承接一些低端项目?

答:公司从成立之初即专注于高端星级酒店的装饰设计与工程施工,拥有丰富的高端星级酒店建筑装饰设计、装饰工程建设或装饰配套服务的成功经验,在该领域拥有突出的竞争优势。由于不同定位的项目在材料、人工等方面的要求也不同,因此公司目前暂无开展低端工程的计划。谢谢。

5、CCD作为亚泰国际的灵魂,品牌影响力有什么变化吗?

答:公司的设计能力已获得瑞吉(TheSt.Regis)、丽思卡尔顿(Ritz-Carlton)、康莱德(CONRAD)、洲际(InterContinental)等众多国际顶级酒店品牌认可,为50多个国际品牌、60多个卓越地产商提供服务,项目作品布遍大中华区、东南亚、欧美等地。随着公司越来越多设计项目的建成和开业,CCD的国际品牌影响力也在不断提升,我们对此充满信心。谢谢。

点评:当前亚泰转债转股溢价率:25.09%,债券收益率:1.67%,9月12日召开临时股东大会审议转股价下修提案,目前结果尚未发布。

一心堂:2019年9月12日调研活动附件之投资者调研会议记录

问题一:远程审方进展情况?

答:目前云南省已出台《云南省药品零售连锁企业远程药事服务及审方系统指导原则》,一个药师可支持15个门店的在线审方,在云南地区3000多门店,除了正常在店的执业药师,公司凭借系统只需要200多个药师在线即可满足补充审方需求,在线的执业药师依托人脸识别指纹识别确认工号,保存实名审方记录。两级审核方法可以让药师在坐班门店审核的同时兼顾其他个门店,所以除了后台审方中心的执业药师外,驻店的执业药师也可以同时在线协助审方,从而节约人力。

问题二:公司在川渝地区门店布局及并购情况?

答:截止2019年6月30日公司在川渝地区有900多家门店,其中重庆210家门店。公司注重川渝的规模体量,战略规划在正常推进。

川渝地区是公司大力度投入和开发的核心市场。公司对川渝地区并购整合集中在2017年上半年,目前还是以提升市场占有率、吸引客流为主。目前已有资本进入川渝地区,对川渝地区的竞争格局会产生一定的影响。当前面临的问题是小药店的不规范竞争,并不是同业正规企业的竞争。大量规范的连锁药店进入川渝市场,有利于净化市场竞争环境。

问题三:公司在云南总部的物流中心使用的信息化软件情况?

答:云南物流中心目前是公司最大的仓储中心,物流中心大楼总面积54400㎡;目前使用信息系统主要:SAP-WM模块、WCS、MFC等多套仓库作业管理系统;现代化的手持终端RF。信息系统的运用实现了商品在进货、库存、养护、订单、拣选作业、复核、集货集运、配送出库、在途、逆向物流等过程中的高度集成管理,有效地保证了公司商品各个流通环节的正常运转。

问题四:并购方面和省外规划?

答:对于药店资产(股权、资产组),如果价格合理和质量优良,公司会考虑并购,如果质量不好则不会收购。公司在发展过程中,会选择并购和拓展新店中更划算的选项。

转股价下修

【2019-09-12】格力地产(600185)董事会关于建议向下修正可转换公司债券转股价格的公告

为了保护债券持有人的利益,优化公司资本结构,支持公司长期发展,维护投资者权益,公司于 2019 年 9 月 11 日召开的第六届董事会第六十一次会议审议通过了《关于向下修正“格力转债”转股价格的议案》,建议根据《募集说明书》的相关条款修正“格力转债”的转股价格,并提交股东大会审议。

点评:当前格力转债属于偏股型,转股溢价率:46.97%,债券收益率:-9.85%。格力转债将于2019年12月24日到期。格力转债发行总量为9.8亿元,公司分别于2018年8月23日至2018年8月29日和2019年2月22日至2019年2月28日进行了可转债回售,回售数量分别为552,168,000元和23,092,000元。截至2019年6月30日,除已回售的可转债外尚未转股的可转债金额为4.01亿元,占可转债发行总量的40.95%。

本次转股价下修议案在到期日前3个月的时间提出,确实比较意外。格力转债在转股价下修消息发布当日大涨 3.97%。

强制赎回

【2019-09-12】蓝色光标(300058)关于"蓝标转债"赎回实施的第三次公告

1、“蓝标转债”(债券代码:123001)赎回价格:101.24 元/张(含当期应计利息(含税),当期年利率为 1.5%),扣税后的赎回价格以中国证券登记结算有限责任公司深圳分公司(以下简称“结算公司”)核准的价格为准。

2、赎回登记日:2019 年 10 月 15 日

3、赎回日:2019 年 10 月 16 日

4、停止交易和转股日:2019 年 10 月 16 日

5、资金到账日(到达结算公司账户):2019 年 10 月 21 日

6、投资者赎回款到账日:2019 年 10 月 23 日

点评:当前蓝标转债价格高达 156.9元,市盈率 56.9%,如不及时转股或卖出,被赎回仅能获得 1.24%的收益。

【2019-09-12】崇达技术(002815)关于"崇达转债"赎回实施及停止交易的第三次提示性公告

1、“崇达转债”赎回登记日:2019 年 10 月 23 日

2、“崇达转债”赎回日:2019 年 10 月 24 日

3、“崇达转债”赎回价格:100.43 元/张(含当期应计利息,当期年利率为 0.05%,且当期利息含税)

4、“崇达转债”停止转股日:2019 年 10 月 24 日

5、发行人(公司)资金到账日:2019 年 10 月 29 日

6、投资者赎回款到账日:2019 年 10 月 31 日

7、“崇达转债”拟于 2019 年 10 月 10 日起停止交易,但根据《深圳证券交易所可转换公司债券业务实施细则》(2018 年 12 月修订)的相关规定,“崇达转债”流通面值若少于人民币 3000 万元时,自公司发布相关公告三个交易日后将停止交易,因此“崇达转债”停止交易时间可能提前,届时敬请广大投资者及时关注本公司发布的“崇达转债”停止交易的公告。

8、“崇达转债”持有人持有的“崇达转债”存在被质押或被冻结的,建议在停止交易日前解除质押或冻结,以免出现因无法转股而被强制赎回的情形。

9、风险提示:截至 2019 年 9 月 11 日收市后,“崇达转债”收盘价为 143.9000元/张。根据赎回安排,截至 2019 年 10 月 23 日收市后尚未实施转股的“崇达转债”将按照 100.43 元/张的价格强制赎回,因目前二级市场价格与赎回价格差异较大,投资者如未及时转股,可能面临损失。

点评:当前崇达转债价格高达 144.9元,收益率 44.9%,如不及时转股或卖出,被赎回仅能获得 0.43%的收益。特别注意,不同于其他转债,崇达转债将于10月10日之前停止交易,而不是赎回登记日10月23日之后,这是一个坑。

当前处于强制赎回过程中的转债还有:平银转债(9月18日最后交易)、冰轮转债(10月14日最后交易)。

操作笔记

下周继续跟踪新上市转债和价值可转债选股池标的,择机加仓。

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. PE:市盈率股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

5. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

6. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

7. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

8. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于0.5表示估值较低,0.5至1表示合理偏高,大于1表示估值偏高。

往期精选

关注“宁远投资”微信公众号,回复关键词,获取最新数据和精彩文章。

0. 回复“cctv”:《【CCTV2投资者说】宁远君:资产配置,稳健盈利》。

1. 回复“偏股”:《偏股型转债列表》(周更)。

2. 回复“平衡”:《平衡型转债列表》(周更)。

3. 回复“偏债”:《偏债型转债列表》(周更)。

4. 回复“近期”或“本周”:《本周可转债选股池》(至少周更)。

5. 回复“可转债”:《投资兵器之“矛盾”》、《一文读懂可转债》和《图解可转债类型和相互转换》。

6. 回复“选择”:《手把手教你五步选择价值可转债——可转债大数据免费赠送》。

7. 回复“九重”或“境界”:《投资可转债的九重境界》。

8. 回复“5G”:《5G产业链之可转债投资》。

9. 回复“可交换债”:《G 三峡EB1可交换债辨析》。

10. 回复“股票”:《真实的10年股票投资收益率,结果出人意料?》和《十倍股票是怎样炼成的?》。

11. 回复“五粮液”:《学习巴菲特——五粮液投资笔记》和《股价上涨之谜》。

12. 回复“业余”:《业余投资者如何挑战别人吃饭的本事?》。

(本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!)