原文首发于宁远投资微信公众号

作者:宁远君

上期笔记回顾

《纸包装龙头——合兴转债申购笔记》中,预期满额申购中0.40-0.79签,实际中 0.86签,略超预期,源于股东配售率仅 9.22%低于预期。

《史上最高利息——英科转债申购笔记》中,预期满额申购中0.38-0.75签,实际中 0.4签,符合预期。

《定制家居龙头——欧派转债申购笔记》中,预期满额申购中0.6-1.2签,实际中 0.56签,略低于预期下限,源于申购户数达 64万户超预期。

申购信息汇总

8月20日,九洲电气公开发行 3.08亿元可转换公司债券,简称为“九洲转债”,债券代码为“123030”。

社会公众投资者可参加网上发行。网上发行申购代码为“370040”,申购简称为“九洲发债”。

原股东可参加优先配售,配售代码为“380040”,配售简称为“九洲配债”。

基本情况

债券期限:本次发行的可转换公司债券的期限为自发行之日起六年,即自2019年8月20日至2025年8月19日。

转股期限:2020年2月27日至2025年8月19日。

票面利率:第一年为0.5%,第二年为0.7%,第三年为1.0%,第四年为1.5%,第五年为1.8%,第六年为3.0%。

债券到期赎回:在本次发行的可转换公司债券期满后五个交易日内,公司将以本次可转债票面面值的115%(含最后一期利息)的价格向投资者赎回全部未转股的可转债。

初始转股价格:5.70元/股。

转股价格向下修正条款:

在本次发行的可转换公司债券存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。

有条件回售:本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按债券面值加上当期应计利息的价格回售给公司。

信用评级:AA-。

担保事项:本次发行的可转换公司债券不提供担保。

票面年收益率:税前年化收益率为 3.22%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 81.05元。

配售比例:每股配售0.8978元可转债。

正股基本面分析

公司简介

哈尔滨九洲电气股份有限公司创立于1993年,长期致力于可再生能源开发利用、综合能源系统集成、及其关键电气产品制造三个业务。于2010年1月在中国A股上市,股票代码300040。

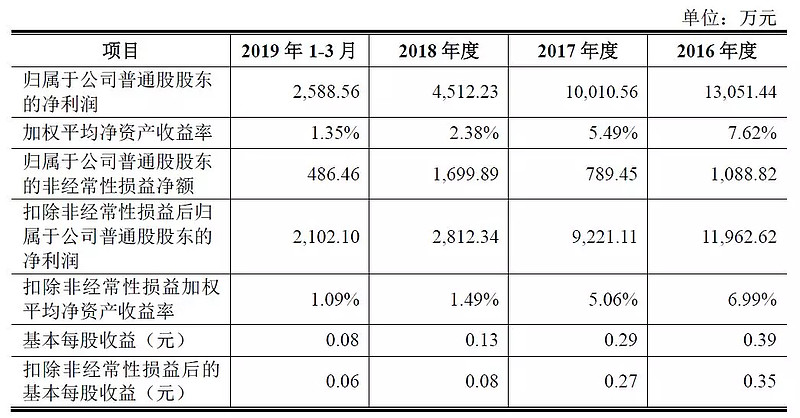

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

业绩预告

1.业绩预告期间:2019年1月1日-2019年6月30日

2.业绩预告类型:同向下降

3.业绩预告情况表:

2019年半年度归属于上市公司股东的净利润较上年同期下降的主要原因:

1、报告期营业收入较去年同期有所减少,主要系公司正处于业务转型阶段,由 可再生能源电站BT总包商向下游可再生能源电站运营商转型,因此报告期BT业务收 入减少,自建可再生能源项目发电效益尚未体现,导致利润下降。

2、报告期销售费用及财务利息支出较上年同期有所增加,导致利润下降。

3、本报告期非经常性损益对净利润的影响数约为1,000万元左右。

行业状况

公司目前主要从事可再生能源电站投资及开发运营、电力设备制造、综合能源等业务。

根据中国证监会发布的《上市公司行业分类指引》(2012年修订),公司所属行业为“C38 电气机械及器材制造业”。

1、可再生能源电站投资及开发运营业务

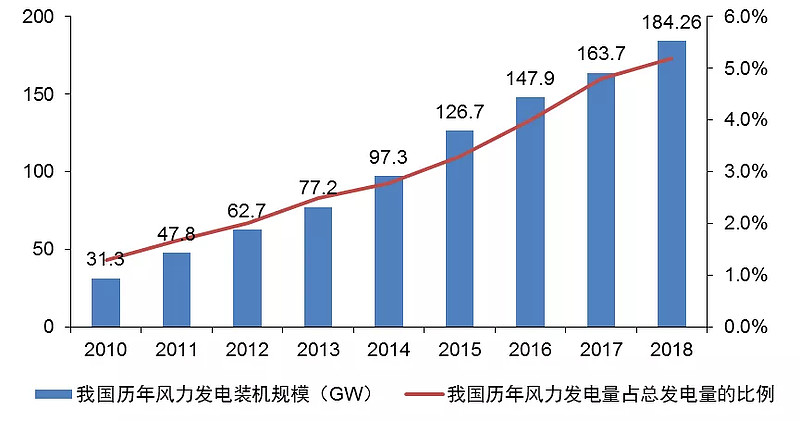

1)风力发电

2018年,全国新增风电并网容量2,059万千瓦,累计风电并网容量达到1.84亿千瓦;2018年,全国风电发电量3,660亿千瓦时,同比增长20%,风电发电量占全部发电量的5.2%。

近年我国风力发电装机规模情况如下:

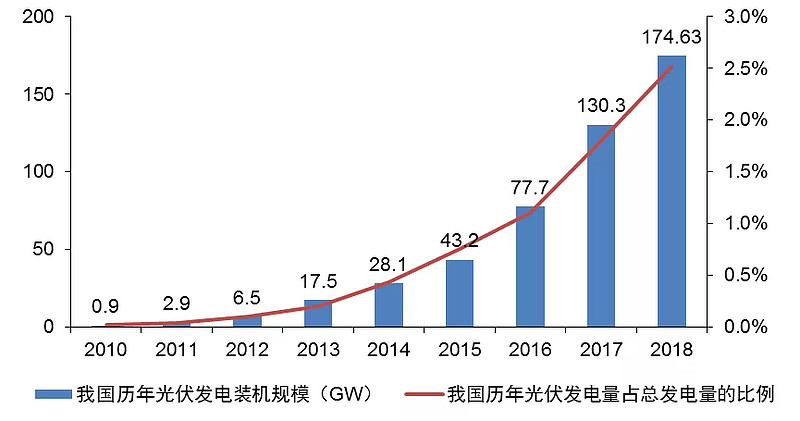

2)光伏发电

2018年,我国光伏发电新增装机4426万千瓦,仅次于2017年,为历史第二高,累计光伏并网容量达到1.74亿千瓦;2018年,全国光伏发电量1,775亿千瓦时,同比增长50%,光伏发电量占全部发电量的2.5%。

行业利润变动趋势在政策支持、市场需求与上游设备成本下降等因素共同作用下,近年来可再生能源行业景气度较高,行业利润水平相对稳定。一方面,上游设备成本持续下降,2018一季度2.0MW风电机组市场投标均价下降至3,300-3,400元/kW左右,近一年累计降幅为13.3%。2.5MW逐步成为市场主流机型,价格下降至3,484元/kW,近一年累计降幅15%。根据IEA的数据显示,2010年全球光伏组件平均价格为1.9美元/W,到2017年已经降至0.40美元/W,七年降幅达到79%。另一方面,国家发改委逐步下调标杆电价。以光伏发电II类资源地区为例,光伏上网电价由2016年的0.77元/KWh下降至2018年的0.65元/KWh;以风力发电II类资源地区为例,风电上网电价由2015年的0.52元/KWh下降至2018年的0.45元/KWh,整体呈下降趋势。总体来看,可再生能源行业属于国家政策支持的行业,虽然可再生能源标杆电价会随着行业建设成本的下降而逐步下调,但是可再生能源发电行业的盈利水平会保持相对稳定。

2、电力设备制造行业

从行业整体来看,截至2016年底,全国输配电及控制设备制造企业共23,413 家,企业总资产合计达63,021.10亿元;2016年,全国输配电及控制设备制造企业共实现主营业务收入73,357.70 亿元,实现利润总额4,936.80亿元。行业竞争方面,从世界范围看,全球输配电及控制设备制造行业是寡头垄断行业,ABB、西门子、施耐德三大巨头在各个区域市场都拥有较强的话语权和主导权。从国内情况看,目前我国输配电及控制设备行业中小企业数量众多、规模较小、技术装备较落后,与国际先进水平有一定差距。我国部分注重研发和技术积累的企业逐步实现对进口产品的部分替代,形成自身的核心竞争力。

总体看,近几年输配电及控制设备制造行业发展稳定,但行业竞争较为激烈,集中度较低,未来随着智能电网和特高压建设的推进,行业整合将加快,行业集中度将进一步提高。

竞争地位

在电力设备制造领域,公司凭借丰富行业经验和较强的专业技术,已经建立了较强的竞争优势。公司引进了先进的萨瓦尼尼钣金冲剪折和全自动柔性生产系统,建立了全数字化立体仓储系统,实现了生产过程的自动化、数字化控制。公司相继与罗克韦尔自动化、西门子、施耐德、ABB 公司等国际先进水平的电气成套设备制造商建立了稳定的合作关系,产品广泛应用于诸如国家电网、南方电网、中石化、北京国际机场、北京奥运会比赛场馆、哈尔滨地铁等国家重点工程和基础设施建设项目。在可再生能源电站投资建设及开发运营方面,公司通过多年来为新能源客户提供电气成套设备从而积累了大量优质的客户资源、供应链资源和风能、光伏项目资源。报告期内,公司通过承建、直接投资光伏和风电电站建设项目等方式,由电力设备制造向下游延伸,进入可再生能源电站投资及开发运营业务领域,取得了较好的业绩:第一种模式是可再生能源电站BT建设,即公司接受可再生能源电站项目业主委托,进行电站BT建设,竣工验收后移交业主。此种模式是当前可再生能源业务的主要运作模式。截至2019年3月末,公司开发的已并网发电的风电场4座(97台风机)、光伏电站12座,装机容量合计374.86 MW,建设中或拟建设的可再生能源电站3座,装机容量合计250MW。第二种模式是公司持有并运营可再生能源电站,获取稳定的发电收入,截至本募集说明书签署日,公司共运营风电场2座(48台风机)、光伏电站3座,装机容量合计163.85MW;在建及拟建自有风电场2座,装机容量合计96MW;已中标的光伏电站1座,装机容量为40MW;已中标的生物质(秸秆)热电联产项目7个,装机容量为480MW。公司在巩固电力设备制造行业竞争优势的同时,逐步向下游的可再生能源行业延伸,通过向风电、光伏、生物质热电联产等产业下游业务拓展和相关多元化产品开发,在风电场开发、可再生能源设备销售和新产品市场开发方面,形成了良好的资源协同效应。

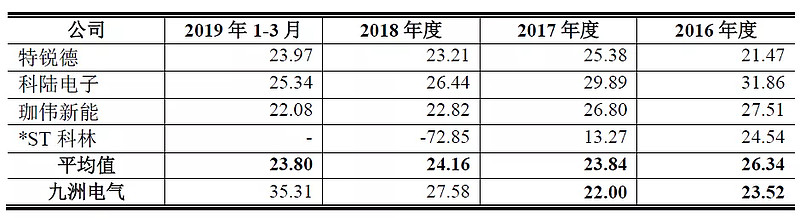

毛利率

九洲电气与同行业上市公司综合毛利率比较情况如下表:

2016年-2017年,公司综合毛利率略低于同行业水平,2018年及2019年一季度公司毛利率高于同行业平均水平,主要是毛利率较高的发电业务收入占比提高所致,公司毛利率水平差异与公司的细分业务情况有关。

募资投向

本次发行募集资金总额不超过30,800.00万元(含30,800.00万元),扣除发行费用后,募集资金拟投入以下项目:

本次发行可转债所募集的资金全部投资于风力发电建设项目,符合未来公司新能源行业发展方向及国家新能源战略和产业政策,具有良好的市场发展前景和经济效益。本次募集资金投资项目建成和投产后,公司将扩充风电装机容量,实现产业链延伸,推进新能源领域布局。本项目建设有利于丰富公司的业务结构,发挥电力设备制造业务、可再生能源电站投资、建设与开发运营业务板块联动协同效应,有利于公司提高抗风险能力和可持续经营能力,增强公司的核心竞争力,对实现公司长期可持续发展具有重要的战略意义。

——以上来源于《九洲电气公开发行可转换公司债券募集说明书》。

预期收益

估值

当前正股和可转债估值如下:

机构一致预期

无。

长期净资产收益率

九洲电气10年来平均净资产收益率为 6.87%。

当前PEG

因为没有机构预期,取长期净资产收益率和当前净资产收益率的最小值为未来业绩增速,结合当前市盈率,可以计算出PEG为 17.3。

合理定位

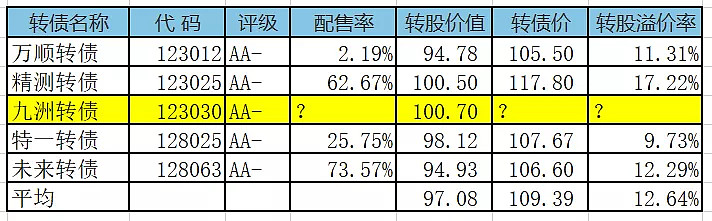

与近似评级和转股价值的可转债溢价率列表如下:

综合来看,如果可转债上市时正股股价不变,预期合理定位在 110元附近,即每中一签盈利 100元。

预期中签率

假定原股东优先认购 20%-60%,网下网上合计申购 4000亿,则预期满额申购中 0.27-0.55签。

操作笔记

考虑到九洲电气近年来业绩不佳,转债利息尚可,近期股市回暖概率较大,确定申购。

往期精选

关注“宁远投资”微信公众号,回复关键词,获取最新数据和精彩文章。

0. 回复“cctv”:《【CCTV2投资者说】宁远君:资产配置,稳健盈利》。

1. 回复“偏股”:《偏股型转债列表》(周更)。

2. 回复“平衡”:《平衡型转债列表》(周更)。

3. 回复“偏债”:《偏债型转债列表》(周更)。

4. 回复“近期”或“本周”:《本周可转债选股池》(至少周更)。

5. 回复“可转债”:《投资兵器之“矛盾”》、《一文读懂可转债》和《图解可转债类型和相互转换》。

6. 回复“选择”:《手把手教你五步选择价值可转债——可转债大数据免费赠送》。

7. 回复“九重”或“境界”:《投资可转债的九重境界》。

8. 回复“5G”:《5G产业链之可转债投资》。

9. 回复“可交换债”:《G 三峡EB1可交换债辨析》。

10. 回复“股票”:《真实的10年股票投资收益率,结果出人意料?》和《十倍股票是怎样炼成的?》。

11. 回复“五粮液”:《学习巴菲特——五粮液投资笔记》和《股价上涨之谜》。

12. 回复“业余”:《业余投资者如何挑战别人吃饭的本事?》。

(本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!)