原文首发于宁远投资微信公众号

作者:宁远君

上期笔记回顾

《中高档包装纸专业企业——荣晟转债上市笔记》中,预期荣晟转债上市首日定位在 99-103元之间,实际收盘为 100.05元,侥幸没有破发。

申购信息汇总

8月16日,合兴包装公开发行 5.96亿元可转换公司债券,简称为“合兴转债”,债券代码为“128071”。

社会公众投资者可参加网上发行。网上发行申购简称为“合兴发债”,网上申购代码为“072228”。

原股东可参加优先配售,配售简称为“合兴配债”,配售代码为“082228”。

基本情况

债券期限:本次发行的可转债期限为自发行之日起6年,即自2019年8月16日至2025年8月16日。

转股期限:2020年2月24日起至2025年8月16日。

票面利率:第一年为0.3%、第二年为0.5%、第三年为1.0%、第四年为1.50%、第五年为1.80%、第六年为2.0%。

债券到期赎回:在本次发行的可转债期满后五个交易日内,公司将按本次发行的可转债的票面面值110%(含最后一期年度利息)的价格向投资者赎回全部未转股的可转债。

初始转股价格:4.38元/股。

转股价格向下修正条款:

在本次发行的可转债存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日收盘价低于当期转股价格的90%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。

有条件回售:本次发行的可转债最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按面值加上当期应计利息的价格回售给公司。

信用评级:AA。

担保事项:本次发行的可转换公司债券不提供担保。

票面年收益率:税前年化收益率为 2.41%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 85.09元。

配售比例:每股配售0.5093元面值可转债。

正股基本面分析

公司简介

厦门合兴包装印刷股份有限公司作为瓦楞纸箱的三项国家标准的主要修订单位,在多年的经营中,一直注重企业的技术开发和创新能力,01年开始已陆续通过了ISO9001(质量)体系认证、ISO14001(环境)体系认证、OHSAS18001(健康安全)体系认证.同时公司10多年来专注于瓦楞纸箱包装行业发展,已经建立起满足客户对于质量、环保、安全的包装需求,"合兴"的品牌效应在本公司与其他企业的竞争过程中已成为重要的优势之一。公司先后获得了"中国包装龙头企业"、"先进技术企业"、"AAA级资信企业"、"超千万元纳税大户"、"守合同重信用企业"等荣誉称号,是中国包装联合会的副会长单位。

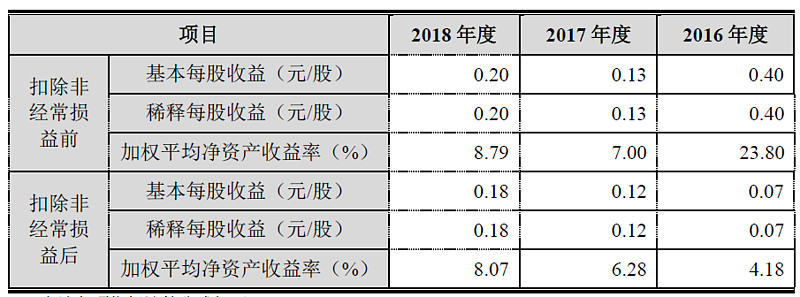

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

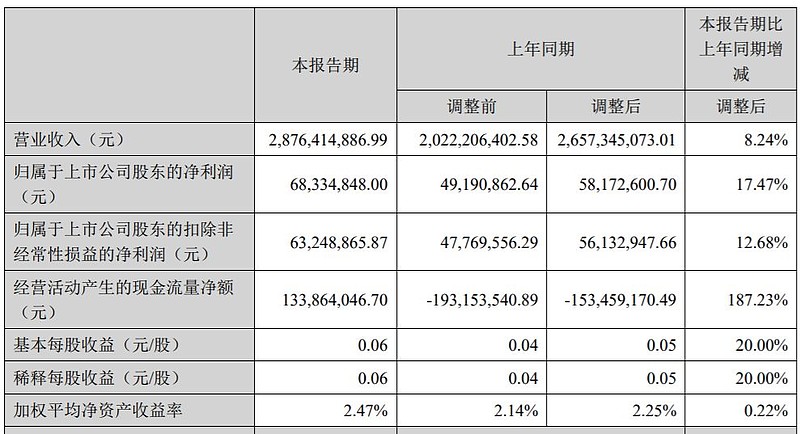

最新业绩

合兴包装2019年第一季度报告:

行业状况

公司所处行业属于瓦楞纸包装行业,经营范围为生产中高档瓦楞纸箱及纸、塑等各种包装印刷品,研究和开发新型彩色印刷产品;纸制品、包装制品、机械设备的批发、进出口及相关配套业务;主营业务为从事中高档瓦楞纸箱(板)的研发与设计、生产、销售及服务。

工业和信息化部、商务部2016年发布的《关于加快我国包装产业转型发展的指导意见》明确提出包装行业要加快发展先进包装装备、包装新材料和高端包装制品,将在未来持续推动包装行业的发展。到2020年,包装产业目标达到年主营业务收入2.5万亿元,形成15家以上年产值超过50亿元的企业或集团。

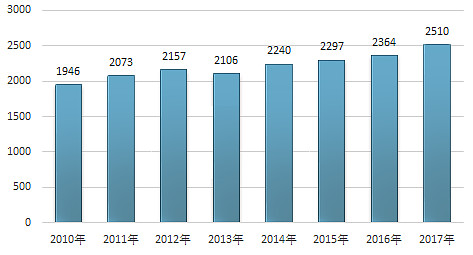

纸包装是包装行业的重要组成部分,各类纸板、纸箱包装产品广泛应用于通信、电子、家电、办公设备、日用化工、食品饮料、医药、轻工、机械等各行业的运输和消费。受国家政策对环保材料、可循环材料的推动,及受益于近年来国内包装行业的快速发展,国内纸包装行业呈现较快的增长趋势。

2010-2017年我国箱纸板需求总量走势

竞争地位

公司是国内主要的瓦楞包装制造商和供应商之一,目前公司在全国拥有近50个生产基地,是瓦楞行业在全国布点最多的企业;同时公司多次获得行业协会等单位颁发的荣誉。

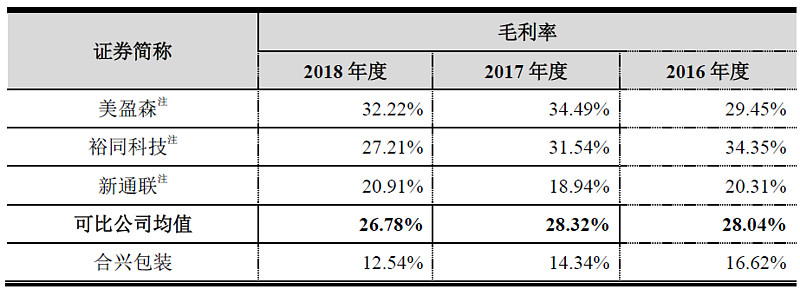

毛利率

同行业毛利率比较分析。

报告期内,公司毛利率低于同行业可比上市公司,主要是由于发行人的产品类型、客户结构以及经营模式与同行业可比上市公司有所差异所致。新联通的业务规模较小,公司与其可比性不强。其余差异情况具体如下:

(1)公司的客户全面涵盖食品、快消、电子产品等多个行业,且发行人有部分毛利率较低的供应链服务业务;

(2)美盈森的电子行业客户占比大,因电子行业产品贵重且多为易碎产品,对包装抗压性能、防潮性能要求高,但对于价格并不敏感,其毛利率较高;

(3)裕同科技的产品主要为胶印产品,其外观精致、工艺复杂,通常用于高价值产品的包装。报告期内,裕同科技主要产品为手机盒、酒盒等,价格较高,毛利率亦较高。

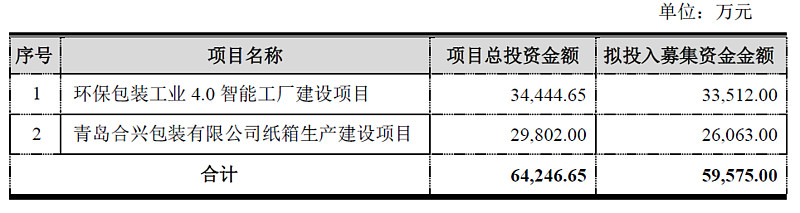

募资投向

经2018年9月27日召开的第四届董事会第二十九次会议和2018年10月15日召开的2018年第三次临时股东大会审议,公司本次拟通过公开发行可转债募集资金总额(含发行费用)不超过人民币59,575万元(含59,575万元),募集资金扣除发行费用后,将依次投资于以下项目:

本次可转换公司债券发行完毕后,公司的资产规模和债务规模将显著提升。但随着可转换公司债券转股后,公司净资产规模将进一步增加,财务结构将更趋合理,有利于增强公司资产结构的稳定性和抗风险能力。公司将进一步通过各种途径和融资渠道满足资本支出需求,降低财务成本。未来转股完成后,公司的负债将有所减少,资产负债率将有所降低。

本次募投项目为扩大现有产品的产能,有利于公司增加业务规模,提高公司产能,进而提高市场占有率。待募投项目达产后,有利于提升公司的盈利能力,保障股东权益。

——以上来源于《合兴包装公开发行可转换公司债券募集说明书》。

预期收益

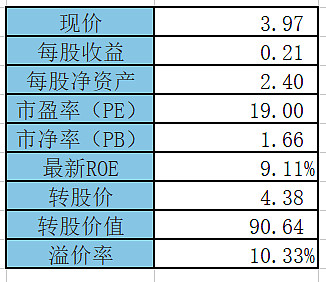

估值

当前正股和可转债估值如下:

机构一致预期

最新机构一致预期业绩增速为 40.64%。

长期净资产收益率

长期净资产收益率为 11.34%。

当前PEG

按照机构一致预期增速,结合当前市盈率,可以计算出PEG为 0.47。

合理定位

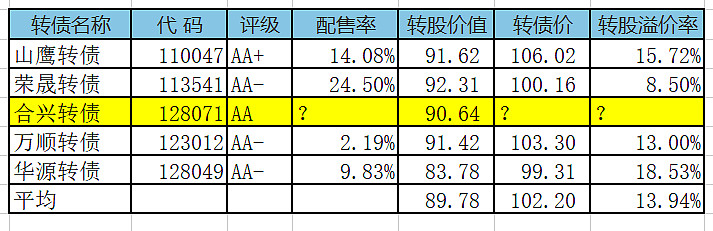

与近似行业和转股价值的可转债溢价率列表如下:

综合来看,如果可转债上市时正股股价不变,预期合理定位在 103元附近,即每中一签盈利 30元。

预期中签率

假定原股东优先认购 20%-60%,网下网上合计申购 6000亿,则预期满额申购中0.40-0.79签。

操作笔记

考虑到合兴包装当前PEG为0.47较低,即成长估值较低,确定申购。

往期精选

关注“宁远投资”微信公众号,回复关键词,获取最新数据和精彩文章。

0. 回复“cctv”:《【CCTV2投资者说】宁远君:资产配置,稳健盈利》。

1. 回复“偏股”:《偏股型转债列表》(周更)。

2. 回复“平衡”:《平衡型转债列表》(周更)。

3. 回复“偏债”:《偏债型转债列表》(周更)。

4. 回复“近期”或“本周”:《本周可转债选股池》(至少周更)。

5. 回复“可转债”:《投资兵器之“矛盾”》、《一文读懂可转债》和《图解可转债类型和相互转换》。

6. 回复“选择”:《手把手教你五步选择价值可转债——可转债大数据免费赠送》。

7. 回复“九重”或“境界”:《投资可转债的九重境界》。

8. 回复“5G”:《5G产业链之可转债投资》。

9. 回复“可交换债”:《G 三峡EB1可交换债辨析》。

10. 回复“股票”:《真实的10年股票投资收益率,结果出人意料?》和《十倍股票是怎样炼成的?》。

11. 回复“五粮液”:《学习巴菲特——五粮液投资笔记》和《股价上涨之谜》。

12. 回复“业余”:《业余投资者如何挑战别人吃饭的本事?》。

(本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!)