原文首发于宁远投资公众号

作者:宁远君

上期报告回顾

《招路、现代、鼎胜转债上市定位分析》中,预期招路转债上市首日定位在 103-107元之间,实际收盘为 100元,低于预期,但没有破发。

预期现代转债上市首日定位在 108-112元之间,实际收盘为 106.39,低于预期。

预期鼎胜转债上市首日定位在 97-101元之间,实际收盘为 96.65元,低于预期,不出意外地破发了。

这3只转债发行时建议申购,满额申购单账户中分别为 0.70、0.36 和 0.21签,当时真是一签难求。但在短短一个月之间,风云突变,可转债上述遇冷,导致上市首日定位不达预期,3只转债单账户合计平均盈利仅 15.85元。

市场概况

自4月下旬以来,A股市场受”货币政策进入观察期“,“彻查北上资金来源及复杂交易结构的问题”和”IPO放松传闻“的影响,股票市场指数大幅下挫,上证指数暴跌 5.88%,沪深300跌 5.03%,创业板指跌 5.36%。甚至在4月29日发生近300只股票跌停的惨案。

至4月30日,大部分股票反弹,涨跌停家数基本持平,股市平稳收官迎接”五一劳动节“。

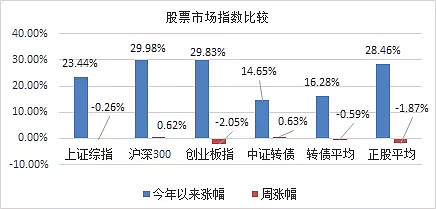

本周(2019.4.29-2019.4.30)仅有2个交易日,主要指数表现见下:

可转债市场有154只可转债交易,其中3只新发行可转债上市,2只可转债退市。

股票投资周记

本周是A股上市公司发布2018年年报和2019年1季报最后期限,众多知名的白马股也赶在最后的时间发布了业绩报告。白马股以其靓丽的业绩支撑了股价,在4月下旬的暴跌中,其下跌幅度小于市场指数。比如,中国平安仅下跌 1.03%,美的集团仅下跌 4.87%。

提到美的集团,市场上对于它和格力电器谁更有投资价值争论已久。近期,格力电器更是凭借国有股转让概念在股价上力压美的。

赶在4月30日最后期限,格力电器和美的集团同时发布了2019年第一季度报告。1季报中,两家的每股收益均为 0.94元,而美的集团以营收增长 7.84%和净利润增长 16.60%,以压倒性优势胜出了格力电器的同期指标 2.49%和 1.62%,市场当天1涨1跌也说明了市场的态度。

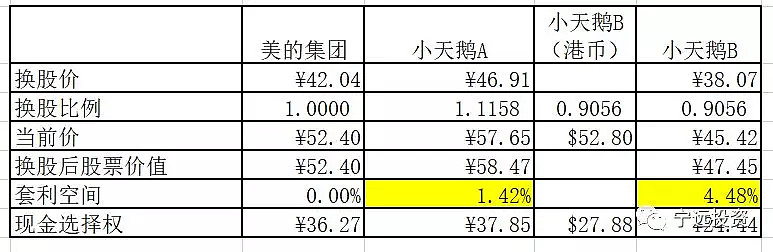

当前美的集团正在合并吸收小天鹅A/B,将于5月8日起停牌。小天鹅B有套利空间,见下表:

上表中的套利空间 4.48%是以港币汇率 86.02计算,港币越贬值套利空间越高,详见《家电三国演义之——美的迎娶小天鹅》。

当前美的集团滚动市盈率约为 16.27倍,机构预期均值增长 18%,即当前PEG为 0.90;若按1季报增速计算,则PEG为 0.98。两者均接近于 1,当前估值合理偏高。

操作记录

已持转换部分美的集团为小天鹅B,待本次吸收合并后,完成小天鹅B套利操作,持股观望或择机减仓。

可转债投资周记

或许是转债市场比较低迷的缘故,近期没有新发行可转债安排。新上市的招路转债、现代转债和鼎胜转债仅取得了1平1胜1败战绩。

AAA级的招路转债,上市首日盘中出现破发,为近年来罕见的现象,可见当前某些投资者异常恐慌,致使可转债市场低迷,这跟去年可转债进入底部时的表现何其相似。

巴菲特说:巨大的机会是很少发生的。天上掉金子时,请用水桶去接,而不是用顶针。

当前可转债市场是否是“天上掉金子”?请看以下分析。

2018年底,A股市场经过1年的熊市下跌至 2483.09点,平均市盈率仅 12.44倍,熊市末期特征明显。同期的可转债市场也相应处于熊市末期,那么选择与当前可转债市场比较,就可窥见可转债市场的底部。

下图是中证转债指数今年以来的走势图。

图中指数的 277.82点附近,即是2018年末熊市的底部。

2018年12月28日:偏债型转债平均价格为 95.85元;平衡型转债平均价格为 99.79元,转股溢价率为 5.98%。

2019年4月30日:偏债型转债平均价格为 101.79元;平衡型转债平均价格为 106.65元,转股溢价率为 8.57%。

由以上数据可以算出,尽管今年以来可转债平均上涨了 16.28%,但对于偏债型和平衡型转债来说,离底部仅是下跌 5.83%和 6.43%的距离,即便算不上”天上掉金子“,算成”天上掉银子“也是可以的吧。

如果投资者可以承受 5%-6%的短期或有浮亏,那么当下直接买入优质转债就是”用水桶接天上掉下的金子“。投资者可以在保证资金安全的情况下建仓,不至于因为看错市场而踏空上涨行情。

操作记录

亚药转债:AA级,平衡型,溢价率 -5%,债券收益率 2.16%,年报:2.79%,1季报:-13.28% ,滚动市盈率 49.05倍,估值较高,已建仓。正股暴涨 9%,后市看好。

精测转债:AA-级,平衡型,溢价率 10.73%,债券收益率 116%,年报:73.19%,1季报:65.53% ,滚动市盈率 38.49倍,估值偏高,已建仓。

现代转债:AAA级,平衡型,溢价率 7.02%,债券收益率 0.73%,年报:36.78%,1季报:6.83%,滚动市盈率 14.77倍,估值偏低,已建轻仓。

招路转债:AAA级,平衡型,溢价率 11.72%,债券收益率 1.38%,年报:16.09%,1季报:16.92%,滚动市盈率 12.73倍,估值偏低,已建轻仓。

以上操作完成了可转债轮动,剩下的事情就是等待上涨。

说 明

可转债类型说明:

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 滚动市盈率:等于股价/最近四个季度每股收益之和。

5. 市盈率相对盈利增长比率(PEG):等于市盈率/(每股收益增长率*100)。PEG小于0.5表示估值较低,0.5至1表示合理偏高,大于1表示估值偏高。

下期报告

5月7日,明泰转债上市,分析报告待发布,敬请期待!

5月8日,永鼎转债上市,分析报告待发布,敬请期待!

往期精选

(本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的股票和可转债买卖,请自行承担风险!)