原文首发于宁远投资微信公众号

作者:宁远君

上期报告回顾

《亚药转债申购价值分析》中,预期满额申购中0.13-0.26签,实际中0.29签,略超预期。

《海环转债申购价值分析》中,预期满额申购中0.20-0.46签,实际中0.17签,略低于预期,主要是网上申购户数高达103万大幅超预期所致。

《博彦、绝味、视源转债上市定位分析》中,预期博彦转债上市首日定位在 112-116 元之间,实际收盘为115.9元,符合预期。

预期绝味转债上市首日定位在 120-124 元之间,实际收盘为128.02元,略超预期。

预期视源转债上市首日定位在 110-114 元之间,实际收盘为123.28元,大幅超预期。

上述三只转债发行时宁远君建议申购,申购的投资者单账户共计平均获得 144.61 元。

申购信息汇总

4月3日,德尔未来公开发行 6.3 亿元可转换公司债券,简称为“未来转债”,债券代码为“128063”。

综合来看,如果可转债上市时正股股价不变,预期合理定位在 114 元附近,即每中一签盈利 140 元。本次无网下申购安排,预期满额申购中0.23-0.52签。

因此,建议申购。

社会公众投资者可参加网上发行。网上发行申购代码为“072631”,申购简称为“未来发债”。

原股东可参加优先配售,配售代码为“082631”,配售简称为“未来配债”。

基本情况

债券期限:本次发行的可转债期限为发行之日起六年,即自2019年4月3日至2025年4月3日。

票面利率:第一年为0.5%,第二年为0.7%,第三年为1.5%,第四年为2.5%,第五年为3.5%,第六年为4.0%。

债券到期赎回:本次发行的可转债期满后五个交易日内,公司将以本次可转债票面面值的120%(含最后一期利息)的价格向投资者赎回全部未转股的可转换公司债券。

初始转股价格:本次发行的可转换公司债券初始转股价格为 8.74 元/股。

转股价格向下修正条款:

在本次发行的可转换公司债券存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的80%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。

信用评级:主体信用级别评级为AA-,本次可转债的信用级别评级为AA-。

担保事项:本次发行的可转换公司债券不提供担保。

票面年收益率: 税前年化收益率为 4.4%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 85.27 元。

正股基本面分析

公司简介

DER德尔是国内专业的木地板品牌服务商,多年来致力于为消费者提供绿色环保、科技创新的家居产品和前沿的家居体验,如今已成为业内闻名的环保地板倡导者。

德尔未来科技控股集团股份有限公司(原德尔国际家居股份有限公司)是当前具有国内实力规模和品牌影响力的木地板制造销售企业,深圳证券交易所上市企业(股票代码002631)。

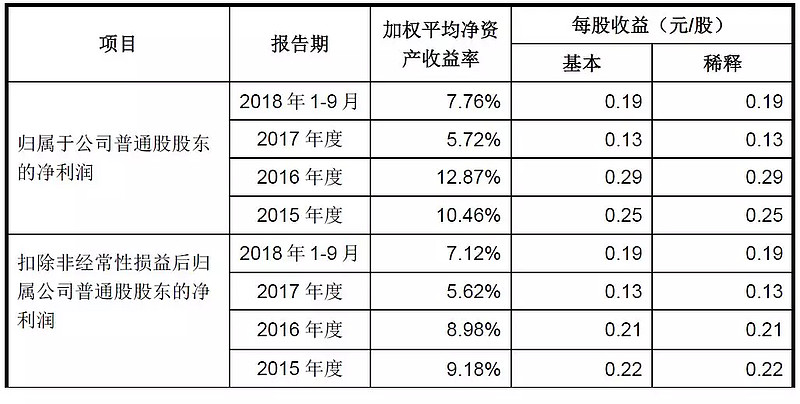

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

业绩快报

2019-02-28披露2018年度快报,每股收益0.16元,利润增长20.33%,收入增长10.49%。

行业状况

发行人的主营业务为木地板、定制家具及密度板等大家居产品的研发、生产和销售,石墨烯制备设备的研发、生产和销售,以及石墨烯相关产品的应用推广。根据中国证监会颁布的《上市公司行业分类指引》,发行人属于制造业中的木材加工及木、竹、藤、棕、草制品业(行业代码:C21)。

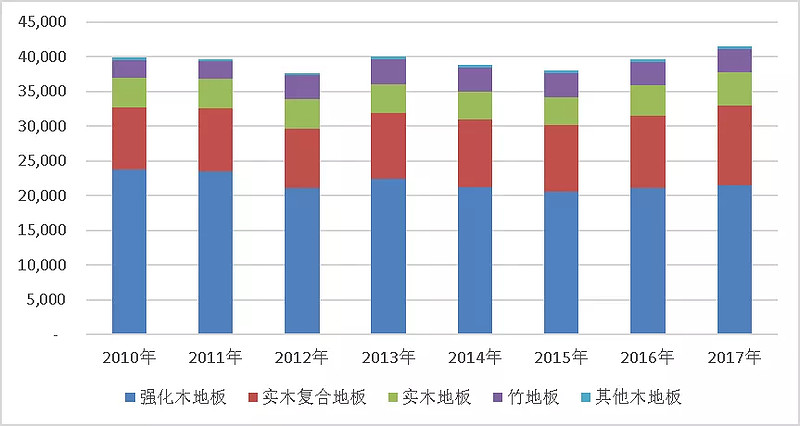

据中国林产工业协会地板专业委员会不完全统计,2017年我国具有一定规模的地板企业木竹地板总销量约41,520万m2,同比增长约4.64%。其中,强化木地板销售21,470万m2,同比增长2.00%;实木复合地板销售11,490万m2,同比增长9.95%;实木地板销售4,790万m2,同比增长9.11%;竹地板销售3,360万m2,同比下降1.18%;其它地板销售410万m2,同比增长5.13%。当前木地板仅占我国地面铺装材料市场的30%,在市场空间方面,木地板仍具有一定的发展潜力。近年来,强化木地板与实木复合地板销量增长主要源自于全装修政策(全装修的设施覆盖主要包括前端的硬装部分以及橱柜、地板、木门、卫浴等家居建材品类)拉动,实木地板则受益于高端市场对地采暖用实木地板的青睐。地产商跟随政策的明确指引,逐渐用成品房项目的开发取代毛坯房项目,目前万科、保利、中海、融创地产等龙头地产开发商的全装修比例在持续提升中。

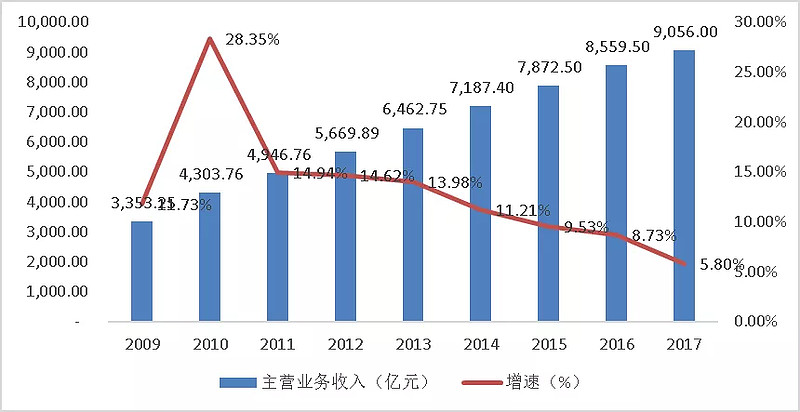

家具行业是我国轻工业重要的细分行业,同时也是我国具有比较优势的产业之一。近年来,我国家具行业发展迅速,并保持了产销两旺的格局,家具行业规模以上企业主营业务收入由2009年的3,353.25亿元增长到2017年的9,056.00亿元,具体如下:

竞争地位

公司拥有辽宁、四川、江苏、广东、天津五大生产基地,其在苏州建成的生产基地是在全国范围内具有一定规模的木地板生产基地之一,公司在中国木地板及定制衣柜市场具有较强的影响力,根据中国地板网等网络媒体公开报道,在2017年天猫双11、双12促销期间,德尔地板销售量稳居地板行业前3名。

公司是国内具有竞争力的家居企业之一,销售网络已覆盖国内32个省市。公司大客户覆盖万科、融创地产、保利地产、万达集团、华润置地、金融街控股、苏宁置业、雨润地产、华远地产等著名企业。公司成功入选北京2008年奥运会家装和工装地板供应商、北京2008年残奥会家装和工装地板独家供应商。“DER”品牌荣获中国地板行业首批“中国驰名商标”称号,并获得“中国家居消费趋势最具影响力建材品牌”、“2015年中国地板十大影响力品牌”、“家居行业诚信标杆”等多项荣誉。

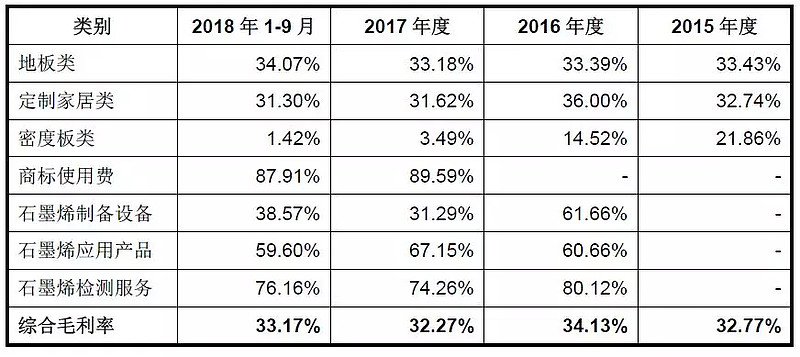

毛利率

最近三年及一期,发行人主营业务的毛利率情况如下:

2015年、2016年、2017年及2018年1-9月,发行人主营业务综合毛利率分别为32.77%、34.13%、32.27%和33.17%,报告期内总体保持稳定。

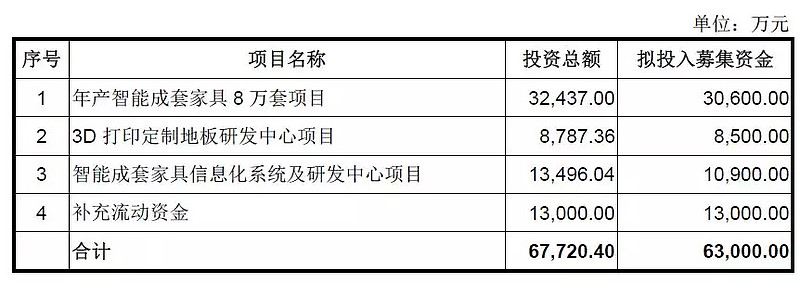

募资投向

本次公开发行可转债公司债券募集资金总额预计不超过63,000.00万元,扣除发行费用后拟全部投资以下项目:

项目1:经测算,预计项目达产后,平均实现年营业收入51,436.80万元,净利润5,482.97万元,税后财务内部收益率达到33.94%,静态回收期为4.95年,项目经济效益较好。

——以上来源于《德尔未来公开发行可转换公司债券募集说明书》。

网上路演精彩回顾

在德尔未来可转债发行网上路演中,投资者询问了关心的问题:

乌铜走银 问 德尔未来 (002631): 您好,请问管理层会参与优先配售吗?

德尔未来 (002631) 回答 乌铜走银: 您好! 沟通下来管理层比较积极,预计将踊跃参与。谢谢!

深夜怀人 问 德尔未来 (002631): 募投项目对公司未来业绩影响如何?

德尔未来 (002631) 回答 深夜怀人: 您好! 本次发行将进一步扩大公司的资产规模。随着未来可转换公司债券持有人陆续实现转股,公司的资产负债率将逐步降低。本次发行是公司保持可持续发展、巩固行业领先地位的重要战略措施。通过募投项目的顺利实施,本次募集资金将会得到有效使用,有利于公司的经营水平及盈利能力的持续改善。谢谢!

合肥狮子问德尔未来 董事会秘书、副总经理何霞:公司第二大股东、第三大股东,是否参与优配呢?

德尔未来 董事会秘书、副总经理何霞:您好!具体优先配售情况公司将依据法规要求进行及时披露。谢谢!

从回答可以看出,大股东可能不会全额申购。

预期收益

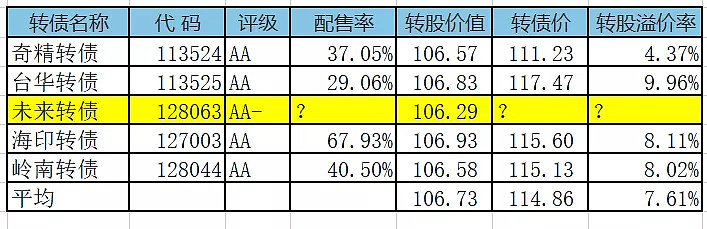

当前正股和可转债估值如下:

与近似评级和转股价值的可转债溢价率列表如下:

预期中签率

假定原股东优先认购10%-60%,网上申购11000亿,则预期中签率在0.023%-0.052%之间。

合理定位

综合来看,如果可转债上市时正股股价不变,预期合理定位在 114 元附近,即每中一签盈利 140 元。本次无网下申购安排,预期满额申购中0.23-0.52签。

因此,建议申购。

风险提示:在可转债上市前,如果正股下跌幅度超过10%,可转债上市有跌破面值的风险。

说明

建议用语说明:

1. 建议放弃申购:转债上市达到目标定位价的概率低于20%,投资者尽量放弃申购。

2. 建议谨慎申购:转债上市达到目标定位价的概率约40%,风险承受能力较低的投资者可以放弃申购,风险承受能力较高的投资者可以部分申购。

3. 建议酌情申购:转债上市达到目标定位价的概率约60%或中签率较高,风险承受能力较低的投资者可以部分申购,风险承受能力较高的投资者可以全额申购。

4. 建议申购:转债上市达到目标定位价的概率约80%,投资者可以全额申购。

5. 合理定位:合理定位仅是通过二级市场类似转债估值推测,不等于上市首日定位。上市首日定位受当日的市场情绪影响较大,首日盈利有较大的不确定性,建议申购套利的投资者谨慎参考。

下期报告

4月4日,伊力转债、中鼎转2上市,分析报告待发布,敬请期待!

往期精选

投资可转债的九重境界

真实的10年股票投资收益率,结果出人意料?

可转债从“陷阱”到“馅饼”,众多投资者抢食,如何分享?

十倍股票是怎样炼成的?

打开财富之门——资产配置

面对市场的业绩爆雷,我在悄悄的薅羊毛。

家电三国演义之——美的迎娶小天鹅

图解可转债类型及相互转换

一文读懂可转债

(个人观点,仅供参考)