原文首发于宁远投资公众号

作者:宁远君

上期报告回顾

《现代转债申购价值分析》中,预期满额申购中0.22-0.48签,实际中0.35签,符合预期。

申购信息汇总

4月2日,亚太药业公开发行 9.65 亿元可转换公司债券,简称为“亚药转债”,债券代码为“128062”。

综合来看,如果可转债上市时正股股价不变,预期合理定位在 116 元附近,即每中一签盈利 160 元,预期满额申购中0.13-0.26签。

因此,建议申购。

社会公众投资者可参加网上发行。网上发行申购代码为“072370”,申购简称为“亚药发债”。

原股东可参加优先配售,配售代码为“082370”,配售简称为“亚药配债”。

基本情况

债券期限:本次发行的可转债存续期限为自发行之日起6年,即自2019年4月2日至2025年4月2日。

票面利率:第一年0.3%、第二年0.5%、第三年1.0%、第四年1.5%、第五年1.8%、第六年2.0%。

债券到期赎回:在本次发行的可转债期满后五个交易日内,公司将以本次发行的可转债的票面面值的115%(含最后一期利息)的价格向投资者兑付全部未转股的可转债。

初始转股价格:本次发行的可转换公司债券初始转股价格为 16.30 元/股。

转股价格向下修正条款:

在本次发行的可转换公司债券存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。

信用评级:公司主体信用等级为AA,本次发行的可转债信用等级为AA。

担保事项:本次发行的可转换公司债券不提供担保。

票面年收益率: 税前年化收益率为 3.15%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 88.51 元。

正股基本面分析

公司简介

浙江亚太药业股份有限公司是一家以化学制剂的科研、生产、销售于一体的专业化、规模化的高新技术企业,前身浙江亚太制药厂创办于1989年12月,2001年完成股份制改造,并于2010年3月16日在深交所正式挂牌上市(股票代码为002370),下属化学制剂、原料药等两大块业务。经过20多年不懈的努力,公司已发展成为厂房总占地面8.9万余平方米,公司总资产4.5亿元,员工900多人,其中大专及以上学历300余人。2009年实现销售4.29亿元,利税0.48亿元。

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

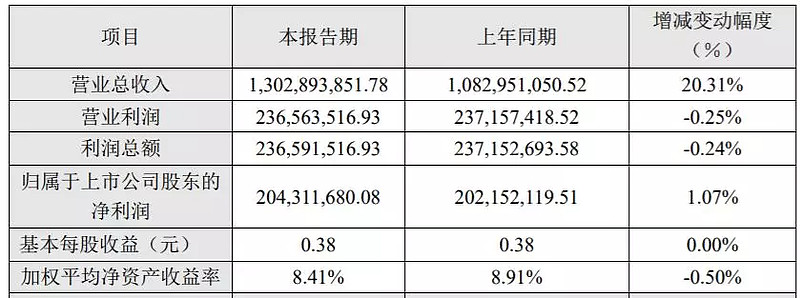

业绩快报

2019-02-28披露2018年度快报,每股收益0.38元,利润增长1.07%,收入增长20.31%。

行业状况

发行人从事的主要业务为医药生产制造业务(包括化学制剂、原料药、诊断试剂的研发、生产和销售)和医药研发外包服务(CRO)业务。

我国制药行业分为化学药品原料药、化学药品制剂、中成药、中药饮片、生物药品、医疗仪器设备及器械、卫生材料及医药用品、制药专用设备等八个子行业。其中,发行人的医药生产制造业务主要涉及的是化学药品制剂行业。经过多年的发展,我国的化学药品制剂行业已经进入了产业整合的阶段,行业内优胜劣汰的进程不断加快,制药企业逐渐向大规模普药市场和特色药品市场进行演变。随着产业结构优化和医药行业的快速发展,化学制剂行业在近年来保持着稳定的增速,主营业务收入和利润总额都位居八个子行业之首。2016年,我国化学药品制剂制造行业规模以上企业实现主营业务收入7,534.70亿元,2011-2016年间主营收入的复合年均增长率为12.91%,远高于我国GDP的增速;2016年实现利润总额950.49亿元,同比增长16.81%。

2011-2016年化学药品制剂制造行业主营业务收入、利润总额及增长率

考虑到欧美大型药企15%-20%的研发比例,我国医药企业的研发费用仍有大幅提升的空间。因此,作为制药企业研发产业链

的重要一环,CRO行业的市场需求巨大,且具有持续性的增长空间,我国的CRO企业也将因此获得重要的发展机遇,同时更多的CRO企业涌现出来,供给规模也将持续增加。根据南方医药经济研究所的数据,2010-2017年,中国CRO 行业市场规模从79亿元扩大到559亿元,并将以20%左右的增速持续增长。

中国CRO市场规模和增速

竞争地位

公司化学制剂业务主要分为抗生素类、消化系统类、抗病毒类、心血管类、解热镇痛药等五大类。近年来,公司通过提升产品质量、降低成本、突出核心产品等方式提高市场竞争力。同时,公司通过优化产品结构、提高高毛利产品比重来增强企业盈利能力。目前公司的主导产品为注射用头孢孟多酯钠和注射用泮托拉唑钠。

头孢孟多属于第二代头孢菌素,根据2017年前三季度重点城市公立医院的销售数据,头孢孟多的前五大厂商市场占有率情况如下:

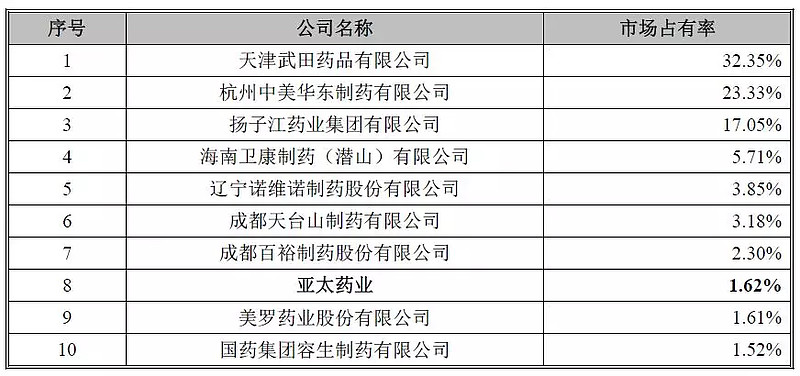

泮托拉唑属于质子泵抑制剂,在抗消化性溃疡药市场中占据主导地位,根据2017年前三季度重点城市公立医院的销售数据,泮托拉唑的前十大厂商市场占有率情况如下:

公司全资子公司上海新高峰自设立以来,一直专注于CRO及相关业务的开拓与发展,创新性地开发出GRDP管理体系,建立了高素质、专业化的管理运营团队,累积了大量的三甲医院、临床专家、技术平台、医药企业、医疗机构、研究机构等渠道和研发资源。由于新药研发CRO的流程较为复杂,各研发环节技术差异性大,临床前研究与临床研究衔接难度高,目前国内大部分的CRO公司仅能专注于新药研发流程中的某一领域或单一种类的CRO服务,而缺乏新药研发全业务链服务的能力。大型CRO企业正在通过合作开展、外延式并购等方式进行产业链的整合,而新高峰凭借在CRO服务领域深耕多年积累的研发资源,已经可以实现涵盖新药研发各个主要阶段的技术服务,建立起覆盖整个药物开发价值链的一站式服务平台。

毛利率

报告期内,医药制造业务可比上市公司毛利率变动趋势如下:

报告期内,由于上述“两票制”政策执行的影响,可比上市公司平均毛利率均呈现逐年上升趋势,与公司毛利率变动趋势相符。

报告期内,公司医药制造业务毛利率处于可比区间内,与同行业上市公司不存在显著差异。

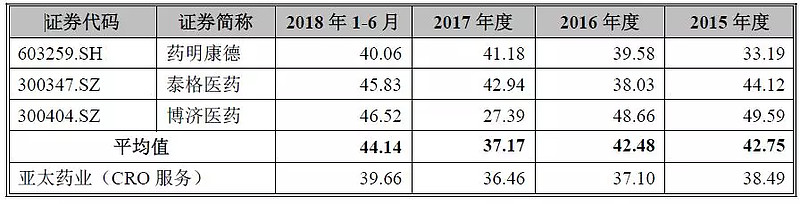

报告期内,CRO服务业务可比上市公司毛利率变动趋势如下:

由于CRO服务行业在国内属于成长阶段,可比上市公司较少,且不同公司业务规模、服务模式和细分领域均存在较大差异,因此公司该业务板块与同行业上市公司之间的毛利率存在一定的差异。

报告期内,公司CRO服务业务毛利率处于可比区间内,与同行业上市公司不存在显著差异。

募资投向

本次发行可转换公司债券的募集资金总额不超过人民币96,500万元(含96,500万元),扣除发行费用后的净额拟用于如下项目:

项目1,正常年销售收入为83,778.04万元,生产期平均利润总额为8,511.41万元,所得税后正常年利润为9,466.02万元。项目财务内部收益率(所得税后)为12.52%,静态投资回收期为8.11年(含建设期)。

——以上来源于《亚太药业公开发行可转换公司债券募集说明书》。

网上路演精彩回顾

在亚太药业可转债发行网上路演中,投资者询问了关心的问题:

浮云飘飘999 问 亚太药业 (002370): 在哪些领域具有全球顶尖的技术和水平?

亚太药业 (002370) 回答 浮云飘飘999: 您好!在治疗领域方面,亚太药业在抗感染领域、肿瘤治疗领域拥有全球有竞争力的科学技术水平。在技术平台方面,亚太药业拥有高端制剂平台能力,和全球有竞争力的药物分子结构设计能力。谢谢!

华德胜aaaaa 问 亚太药业 (002370): 医药反腐对公司的市场推广有何影响?

亚太药业 (002370) 回答 华德胜aaaaa: 您好,目前没有影响。随着医药反腐的深入,对公司所提供的专业医疗研发服务的需求会进一步上升。谢谢。

188****8342 问 亚太药业 (002370): 请问大股东配售多少转债

亚太药业 (002370) 回答 188****8342: 您好,详见发行公告,谢谢

(发行公告中:公司控股股东浙江亚太集团有限公司(以下简称“亚太集团”)和实际控制人陈尧根先生承诺合计优先认购不低于壹亿元本次发行的可转债。)

从回答可以看出,控股股东认购1亿以上。

预期收益

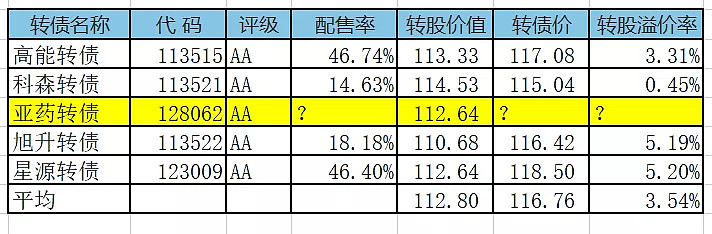

当前正股和可转债估值如下:

与近似评级和转股价值的可转债溢价率列表如下:

预期中签率

假定原股东优先认购20%-60%,网下网上合计3万亿,则预期中签率在0.013%-0.026%之间。

合理定位

综合来看,如果可转债上市时正股股价不变,预期合理定位在 116 元附近,即每中一签盈利 160 元,预期满额申购中0.13-0.26签。

因此,建议申购。

风险提示:在可转债上市前,如果正股下跌幅度超过10%,可转债上市有跌破面值的风险。

说明

建议用语说明:

1. 建议放弃申购:转债上市达到目标定位价的概率低于20%,投资者尽量放弃申购。

2. 建议谨慎申购:转债上市达到目标定位价的概率约40%,风险承受能力较低的投资者可以放弃申购,风险承受能力较高的投资者可以部分申购。

3. 建议酌情申购:转债上市达到目标定位价的概率约60%或中签率较高,风险承受能力较低的投资者可以部分申购,风险承受能力较高的投资者可以全额申购。

4. 建议申购:转债上市达到目标定位价的概率约80%,投资者可以全额申购。

5. 合理定位:合理定位仅是通过二级市场类似转债估值推测,不等于上市首日定位。上市首日定位受当日的市场情绪影响较大,首日盈利有较大的不确定性,建议申购套利的投资者谨慎参考。

下期报告

4月3日,大参转债、未来转债发行,苏银转债上市,分析报告待发布,敬请期待!

往期精选

投资可转债的九重境界

真实的10年股票投资收益率,结果出人意料?

可转债从“陷阱”到“馅饼”,众多投资者抢食,如何分享?

十倍股票是怎样炼成的?

打开财富之门——资产配置

面对市场的业绩爆雷,我在悄悄的薅羊毛。

家电三国演义之——美的迎娶小天鹅

图解可转债类型及相互转换

一文读懂可转债

(个人观点,仅供参考)