原文首发于宁远投资公众号

作者:宁远君

上期报告回顾

《现代转债申购价值分析》中,预期满额申购中0.22-0.48签,实际中0.35签,符合预期。

申购信息汇总

4月2日,海峡环保公开发行 4.6 亿元可转换公司债券,简称为“海环转债”,债券代码为“113532”。

综合来看,如果可转债上市时正股股价不变,预期合理定位在 114 元附近,即每中一签盈利 140 元。本次无网下申购安排,预期满额申购中0.20-0.46签。

因此,建议申购。

社会公众投资者可参加网上发行。网上发行申购代码为“754817”,申购简称为“海环发债”。

原股东可参加优先配售,配售代码为“753817”,配售简称为“海环配债”。

基本情况

债券期限:本次发行的可转债期限为自发行之日起6年,即自2019年4月2日至2025年4月1日。

票面利率:第一年0.40%、第二年0.60%、第三年1.00%、第四年1.50%、第五年1.80%、第六年2.00%。

债券到期赎回:在本次发行的可转债到期后五个交易日内,公司将以本次发行的可转债票面面值的108%(含最后一期利息)的价格赎回全部未转股的可转债。

初始转股价格:本次发行的可转换公司债券初始转股价格为 7.80 元/股。

转股价格向下修正条款:

在本次发行的可转换公司债券存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价格低于当期转股价格85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。

信用评级:公司的主体信用等级为AA,本次发行的可转换公司债券信用等级为AA。

担保事项:公司控股股东福州水务将为本次发行可转换公司债券提供保证担保,承担连带保证责任。

票面年收益率: 税前年化收益率为 2.14%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 83.57 元。

正股基本面分析

公司简介

福建海峡环保集团股份有限公司(以下简称“海环公司”)前身为福州市洋里污水处理厂,成立于2002年7月,2009年12月改制为有限责任公司,2014年成功完成战略投资者的引进,改制为股份制企业。到2015年,海环公司经过13年的稳健经营,不断发展壮大,成为以污水处理、垃圾渗滤液处理、固体废弃物处理与资源化利用等为主营业务的环境综合治理企业。

近几年业绩

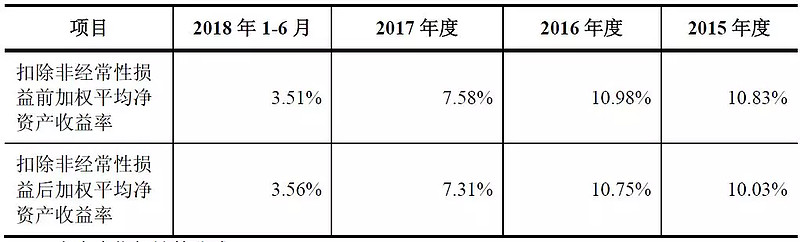

公司近几年每股收益与净资产收益率情况如下:

业绩预告

2019-01-23预告2018年报略增(归属于上市公司股东的净利润与上年同期相比,将增加1,260.01万元到2,360.01万元,同比增加12.68%到23.74%)。

行业状况

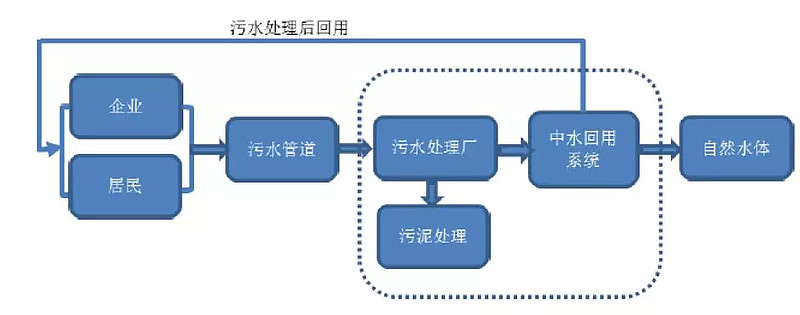

公司主要提供城市生活污水处理服务,在特许经营区域范围内负责市政生活污水处理设施的投资、运营、管理及维护。

公司主要从事城市生活污水处理业务,根据《国民经济行业分类》(GB/T4754-2011)及中国证监会2012年发布的《上市公司行业分类指引》行业分类标准,公司所属行业为“水的生产和供应业”下属的“污水处理及其再生利用”子行业(行业代码D4620)。

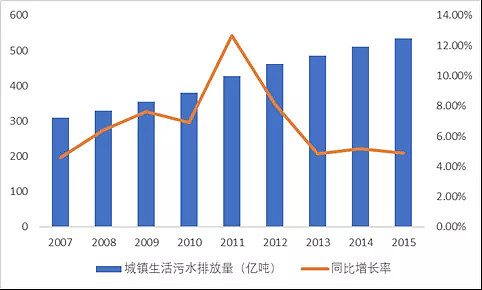

随着我国社会经济的发展、城镇化进程的加快以及人民生活水平的提高,我国生活污水排放量日益增多。根据国家环保部公布的历年全国环境统计公报和年报数据,2007年-2015年,我国城镇生活污水排放量由310.2亿吨增长到535.2亿吨,八年间,城镇生活污水排放量稳定增长。

下图反映了2007年-2015年我国城镇生活污水排放量变化情况:

竞争地位

公司的污水处理业务在福州区域占有绝对领先的市场地位,截至2018年6月30日,公司投资项目总的设计污水处理能力约149万m³/d,已建成并运营的污水处理设施污水处理能力为93.75万m³/d;在福州市中心城区的污水处理市场占有率居于领先地位。公司取得的特许经营权有利于公司继续保持和巩固在福州市污水处理市场的经营优势和竞争地位,并为公司整合福州市周边污水处理市场和开拓异地市场实现跨区域经营奠定了有利的基础。

毛利率

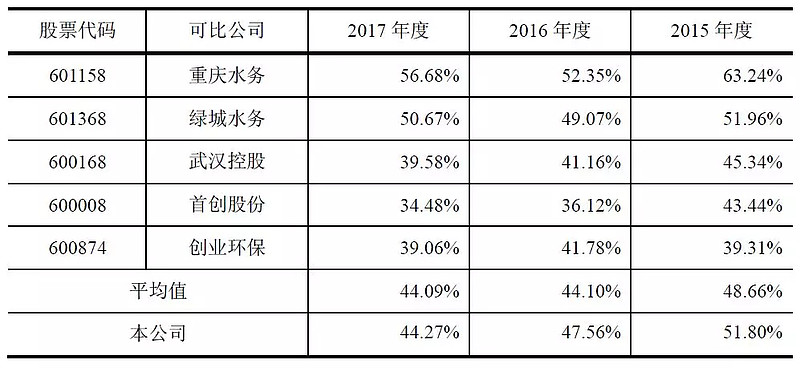

同行业可比公司污水处理业务毛利率水平情况如下:

污水处理业务毛利率主要受污水处理费价格及污水处理成本影响。2015年至2017年,公司污水处理业务毛利率低于重庆水务、绿城水务,而略高于可比上市公司平均值,是由于资产、成本构成以及特许经营权授予部门核定的合理收益率水平不同导致所核定的污水处理结算价格存在差异,同时由于公司的经营成本优势及规模优势不同导致的,符合公司的实际情况。

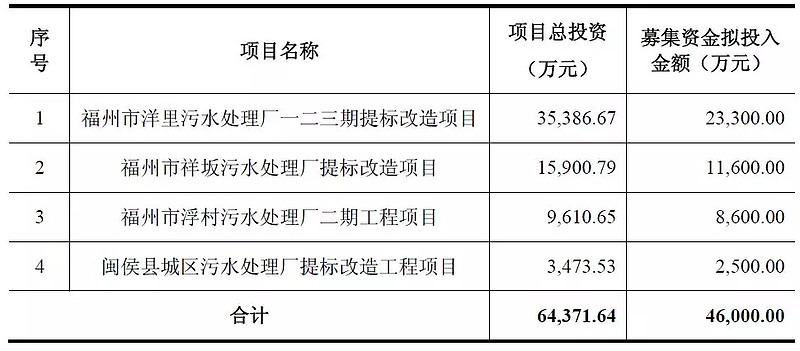

募资投向

本次发行可转换公司债券拟募集资金不超过人民币46,000万元(含46,000万元),扣除发行费用后拟用于以下项目,具体如下:

项目1:项目税前投资财务内部收益率为8.11%,大于行业基准收益率(5%)。税后项目投资财务内部收益率为6.22%。项目税前投资回收期为10.74年,小于行业基准投资回收期(18年)。

项目2: 项目税前投资财务内部收益率为7.56%,大于行业基准收益率(5%)。税后项目投资财务内部收益率为6.12%。项目税前投资回收期为12.35年,小于行业基准投资回收期(18年)。

项目3:项目税前投资财务内部收益率为7.91%,大于行业基准收益率(5%)。税后项目投资财务内部收益率为6.83%。项目税前投资回收期为11.86年,小于行业基准投资回收期(18年)。

项目4:项目税后投资财务内部收益率为6.09%,高于行业标准。项目投资回收期为14.60年。

——以上来源于《海峡环保公开发行可转换公司债券募集说明书》。

网上路演精彩回顾

在海峡环保可转债发行网上路演中,投资者询问了关心的问题:

LD_2017 问 (兴业证券股份有限公司 投资银行部高级经理)魏振禄:公司控股股东福州水务为本次可转债提供连带责任保证担保,请问其是否有履约能力?

(兴业证券股份有限公司 投资银行部高级经理)魏振禄 答:您好!根据控股股东提供的数据,截至2017年底,福州水务总资产167.95亿元,净资产45.14亿元,2017年度营业收入15.83亿元,净利润1.27亿元,且公司现金流良好。截至2018年6月底,其对外担保余额仅为3.25亿元,控股股东具备承担本次转债保证担保的能力。

LD_2017 问 (福建海峡环保集团股份有限公司 董事会秘书)林志军:请问公司控股股东是否参与本次认购?认购情况如何?

(福建海峡环保集团股份有限公司 董事会秘书)林志军 答:答:您好,公司控股股东将会积极参与本次可转债的认购,具体优先配售情况公司将依据法规要求进行及时披露。

从回答可以看出,大股东可能不会全额认购。

预期收益

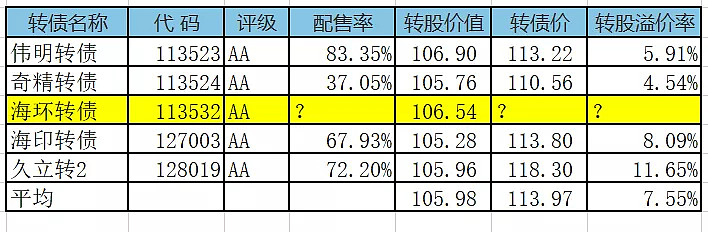

当前正股和可转债估值如下:

与近似评级和转股价值的可转债溢价率列表如下:

预期中签率

假定原股东优先认购10%-60%,网上申购9000亿,则预期中签率在0.020%-0.046%之间。

合理定位

综合来看,如果可转债上市时正股股价不变,预期合理定位在 114 元附近,即每中一签盈利 140 元。本次无网下申购安排,预期满额申购中0.20-0.46签。

因此,建议申购。

风险提示:在可转债上市前,如果正股下跌幅度超过10%,可转债上市有跌破面值的风险。

说明

建议用语说明:

1. 建议放弃申购:转债上市达到目标定位价的概率低于20%,投资者尽量放弃申购。

2. 建议谨慎申购:转债上市达到目标定位价的概率约40%,风险承受能力较低的投资者可以放弃申购,风险承受能力较高的投资者可以部分申购。

3. 建议酌情申购:转债上市达到目标定位价的概率约60%或中签率较高,风险承受能力较低的投资者可以部分申购,风险承受能力较高的投资者可以全额申购。

4. 建议申购:转债上市达到目标定位价的概率约80%,投资者可以全额申购。

5. 合理定位:合理定位仅是通过二级市场类似转债估值推测,不等于上市首日定位。上市首日定位受当日的市场情绪影响较大,首日盈利有较大的不确定性,建议申购套利的投资者谨慎参考。

下期报告

4月3日,大参转债、未来转债发行,苏银转债上市,分析报告待发布,敬请期待!

往期精选

投资可转债的九重境界

真实的10年股票投资收益率,结果出人意料?

可转债从“陷阱”到“馅饼”,众多投资者抢食,如何分享?

十倍股票是怎样炼成的?

打开财富之门——资产配置

面对市场的业绩爆雷,我在悄悄的薅羊毛。

家电三国演义之——美的迎娶小天鹅

图解可转债类型及相互转换

一文读懂可转债

(个人观点,仅供参考)