原文首发于宁远投资公众号

作者:宁远君

上期报告回顾

《通威转债申购价值分析》中,预期满额申购中0.35-0.45签,实际中0.11签,大幅低于预期,主要是原股东优先认购占比高达74%,大幅超预期所致。

《长信转债申购价值分析》中,预期满额申购中0.23-0.36签,实际中0.11签,低于预期,主要是原股东优先认购占比42.7%超预期所致。

点评,看来原股东正在觉醒,意识到可转债是不错的投资机会。

上市信息汇总

中信转债(113021)将于 3月19日上市。

当前中信转债转股价值为 86.85 元,预期中信转债上市首日定位 108-112元之间,中位数在 110元附近。

转债基本情况

发行日期:2019年 3月 4日。

发行规模:400亿。

存续起止日期:2019 年 3 月 4 日至 2025 年 3 月 3 日。

转股起止日期:2019 年 9 月 11 日至 2025 年 3 月 3 日。

初始转股价:本次发行的可转换公司债券初始转股价格为 7.45 元/股。

转股价格的向下修正:

在本次发行的可转债存续期间,当发行人A股股票在任意连续三十个交易日中有十五个交易日的收盘价低于当期转股价格的80%时,发行人董事会有权提出转股价格向下修正方案并提交发行人股东大会审议表决。

有条件回售:

若本次发行可转债募集资金运用的实施情况与本行在募集说明书中的承诺相比出 现变化,该变化被中国证监会认定为改变募集资金用途的,可转债持有人享有一次以面 值加上当期应计利息的价格向本行回售本次发行的可转债的权利。

面值利率:税前年化收益率为2.9%。

转债评级:本行的主体信用等级为AAA,评级展望为稳定,本次可转债的信用等级为AAA。

担保情况:本次发行的可转换公司债券不提供担保。

纯债价值:根据对应评级企业债收益率,可以计算出纯债价值为 93.11 元。

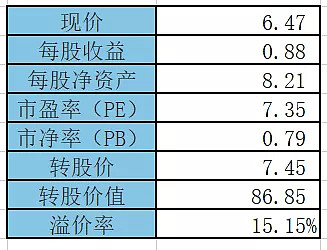

转股价值:正股中信银行最近收盘价为 6.47 元,转股价值为 86.85 元。

上市定位预测

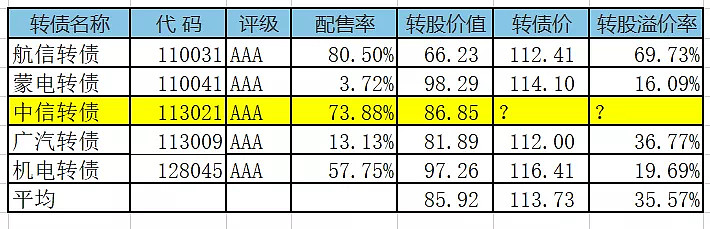

与中信转债评级和转股价值相近的可转债见表1。

表1 与中信转债评级和转股价值相近的可转债

同行业可转债对比见下:

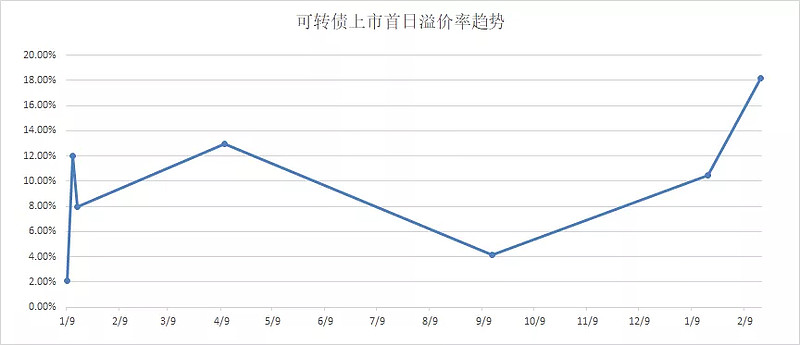

近期AAA级可转债上市首日溢价率趋势见下:

预期中信转债上市首日定位 108-112元之间,中位数在 110元附近。

正股基本面分析

公司简介

本行成立于1987年,是中国改革开放中最早成立的新兴商业银行之一,是中国最早参与国内外金融市场融资的商业银行,并以屡创中国现代金融史上多个第一而蜚声海内外,为中国经济建设做出了积极贡献。2007年4月,本行实现在上海证券交易所和香港联合交易所A+H股同步上市。

本行以建设最佳综合金融服务企业为发展愿景,充分发挥中信集团金融与实业并举的独特竞争优势,全力打造综合化服务平台,坚持“以客为尊”,秉承“平安中信、合规经营、科技立行、服务实体、市场导向、创造价值”的经营管理理念,向企业和机构客户提供公司银行业务、国际业务、金融市场业务、机构业务、投资银行业务、保理业务、托管业务等综合金融解决方案,向个人客户提供零售银行、信用卡、消费金融、财富管理、私人银行、出国金融、电子银行等多元化金融产品及服务,全方位满足企业、机构及个人客户的综合金融服务需求。

业绩快报

2019-01-12披露2018年度快报,每股收益0.88元,利润增长4.57%,收入增长5.2%。

其他信息参见《中信转债申购价值分析》。

估值分析

当前正股和可转债估值见下:

投资建议

申购套利的投资者可获利了结。

下期报告

3月20日,迪森转债发行,长城转债上市,分析报告待发布,敬请期待!

往期精选

真实的10年股票投资收益率,结果出人意料?

可转债从“陷阱”到“馅饼”,众多投资者抢食,如何分享?

十倍股票是怎样炼成的?

打开财富之门——资产配置

面对市场的业绩爆雷,我在悄悄的薅羊毛。

家电三国演义之——美的迎娶小天鹅

图解可转债类型及相互转换

一文读懂可转债

(个人观点,仅供参考)