原文首发于宁远投资公众号

作者:宁远君

上期报告回顾

《中天转债申购价值分析》预期中1-2签,实际中0.19签,大大低于预期,主要是因为网下机构抢申达69.04%,仅余1.50%供30万投资者分享。

《今飞转债申购价值分析》预期中0.6-0.9签,实际中0.82签,符合预期。

中天转债质地好于今飞转债,机构抢筹,再现火爆申购。

申购信息汇总

3月1日,长城科技公开发行 6.34 亿元可转换公司债券,简称为“长城转债”,债券代码为“113528”。

综合来看,如果可转债上市时正股股价不变,预期合理定位在 109 元附近,即每中一签盈利 90 元,预期满额申购中0.18-0.25签。

因此,建议申购。

社会公众投资者可参加网上发行。网上申购代码为“754897”,申购简称为“长城发债”。

原股东可参加优先认购,配售代码为“753897”,配售简称为“长城配债”。

基本情况

债券期限:本次发行可转债的存续期限为自发行之日起6年,即自2019年3月1日至2025年2月28日。

票面利率:第一年0.5%、第二年0.8%、第三年1.2%、第四年1.6%、第五年2.0%、第六年3.0%。

债券到期赎回:本次发行可转债到期后五个交易日内,公司将按债券面值的112%(含最后一期利息)的价格赎回未转股的可转债。

初始转股价格:本次发行的可转换公司债券初始转股价格为 24.18 元/股。

转股价格向下修正条款:

在可转债存续期间,当公司股票在任意30个连续交易日中至少15个交易日的收盘价格低于当期转股价格的80%时,董事会有权提出转股价格向下修正方案并提交股东大会表决。

信用评级:主体信用级别评级为 AA-,本次可转债的信用级别评级为AA-。

担保事项:本次发行可转债不提供担保。

票面年收益率: 税前年化收益率为 2.87%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 78.93元。

转股股本稀释率:14.73%。

正股基本面分析

公司简介

浙江长城电工科技股份有限公司主营业务为电磁线的研发、生产和销售,产品热级涵盖130级-240级,圆线线径范围0.06mm-4.5mm以及扁线截面积20mm2以下,产品应用可覆盖工业电机、家用电器、汽车电机、电动工具、仪器仪表等领域。 公司自成立以来专注于电磁线业务领域,是目前国内同类产品的主要制造商之一,产品销量居于国内同行业前列,2014年被评为浙江省工业大奖银奖,并位列2016年中国电子元件百强企业第19名,“无溶剂自粘性特种漆包线”被评为国家重点新产品、“高效节能电机用自润滑特种漆包线”、“高耐温等级汽车电机用特种电磁线”、“200级零针孔、环保型聚氨酯特种电磁线”、“新能源汽车驱动电机用异形线材”等被评为省级新产品。

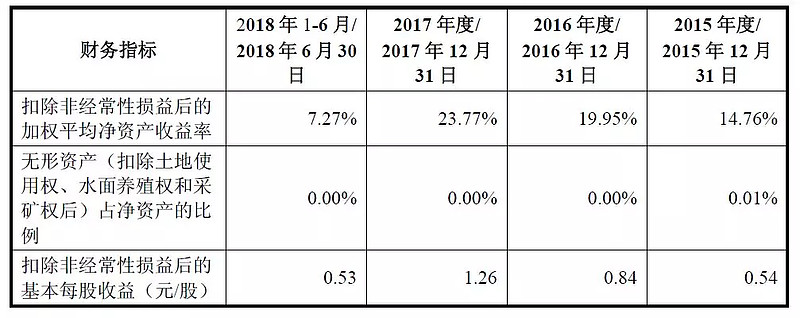

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

业绩快报

2019-01-19披露2018年度快报,每股收益1.11元,利润增长1.9%,收入增长8.63%

行业状况

本公司主营业务为电磁线的研发、生产和销售。公司自成立以来一直专注于电磁线的研发、生产和销售领域,主营业务未发生变化。

依据《国民经济行业分类》(GB/T4754-2017),本公司主营业务所处行业为“38电气机械和器材制造业”中的“3831电线、电缆制造”。根据中国证券监督管理委员会发布的《上市公司行业分类指引》(2012年修订),本公司所处行业为“C38电气机械和器材制造业”。

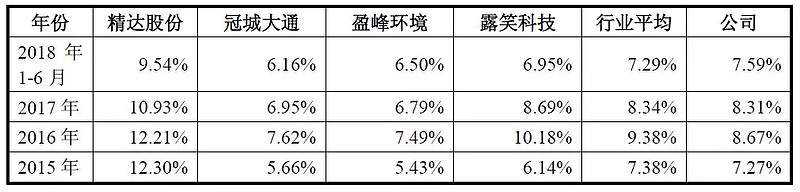

毛利率

报告期内,公司与同行业可比上市公司电磁线产品毛利率情况如下:

通过同行业可比上市公司电磁线产品毛利率的分析比较,公司的主营业务毛利率水平位于同行业可比上市公司中间水平。

网上路演精彩回顾

在长城科技可转债发行网上路演中,投资者询问了关心的问题:

问 游客34225:大股东是否参与本次可转债配售,如果参与,计划配售金额多少?谢谢!

答 长城科技顾林祥:公司的大股东将参与本次可转债的配售。计划配售金额预计将超过配售总额的30%以上。谢谢!

问 游客31934:本次募投项目的预计效益如何?

答 长城科技俞建利:项目总投资额123,353.00万元人民币。经测算,项目实施后将新增营业收入437,225.00万元,利润总额为23,471.00万元。投资利润率、投资利税率、资本金利润率、财务内部收益率分别为13.97%、18.91%、27.79%、14.04%/18.20%(项目投资所得税后/税前),均优于行业平均水平,有较好的经济效益和社会效益。谢谢!

从回答可以看出,大股东积极参与配售,募投项目经济效益较好。

预期收益

当前正股和可转债估值如下:

与近似评级和转股价值的可转债溢价率列表如下:

预期中签率

假如原股东优先认购40%,网下申购50%,网上有25-35万户满额申购,则预期中签率在0.018%-0.025%之间。

合理定位

综合来看,如果可转债上市时正股股价不变,预期合理定位在 109 元附近,即每中一签盈利 90 元,预期满额申购中0.18-0.25签。

因此,建议申购。

风险提示:在可转债上市前,如果正股下跌幅度超过10%,可转债上市有跌破面值的风险。

说明

建议用语说明:

1. 建议放弃申购:转债上市达到目标定位价的概率低于20%,投资者尽量放弃申购。

2. 建议谨慎申购:转债上市达到目标定位价的概率约40%,风险承受能力较低的投资者可以放弃申购,风险承受能力较高的投资者可以部分申购。

3. 建议酌情申购:转债上市达到目标定位价的概率约60%或中签率较高,风险承受能力较低的投资者可以部分申购,风险承受能力较高的投资者可以全额申购。

4. 建议申购:转债上市达到目标定位价的概率约80%,投资者可以全额申购。

5. 合理定位:合理定位仅是通过二级市场类似转债估值推测,不等于上市首日定位。上市首日定位受当日的市场情绪影响较大,首日盈利有较大的不确定性,建议申购套利的投资者谨慎参考。

下期报告

3月4日,中信转债,万信转2发行,申购价值分析待发布,敬请期待!

往期精选

十倍股票是怎样炼成的?

打开财富之门——资产配置

面对市场的业绩爆雷,我在悄悄的薅羊毛。

家电三国演义之——美的迎娶小天鹅

熊市生存之可转债抄底

熊市生存之绝处逢生

图解可转债类型及相互转换

一文读懂可转债

(个人观点,仅供参考)