原文首发于宁远投资公众号

作者:宁远君

上期报告回顾

《溢利转债上市定位分析》中,预期溢利转债上市首日定位 100-104元之间。实际溢利转债首日收盘价为 97.7元,低于预期。见下表:

溢利转债定位低于预期的主要原因是今日大跌3%所致。另外,高达2.35%的网上中签率,引发抛压过重,压制了溢价率,也是一大原因。当时申购建议为“放弃申购”,避免了这个亏损。

《联泰转债申购价值分析》中,申购建议为“酌情申购”,结果大股东全额认购,原股东总计认购达77.34%,余22.66%供约6万投资者网上申购,网上中签率仅为0.146%,即满额申购的投资者需准备1-2千元缴中签款。原股东看好后市,不愿放弃优先认购权,导致中签率大幅低于预期,或许预示着可转债市场后市向好。

申购信息汇总

1月24日,维格娜丝公开发行 7.46 亿元可转换公司债券,简称为“维格转债”,债券代码为“113527”。

社会公众投资者可参加网上发行。网上发行简称为“维格发债”,申购代码为“754518”。

原股东可参加优先认购,简称为“维格配债”,配售代码为“753518”。

综合来看,如果维格转债上市时维格娜丝股价不变,预期合理定位在 107 元附近,即每中一签盈利 70 元,预期满额申购单账户中3-6签。

因此,建议酌情申购。

基本情况

债券期限:本次发行的可转债存续期限为6年,即2019年1月24日至2025年1月23日。

票面利率:第一年0.50%、第二年0.70%、第三年1.00%、第四年1.50%、第五年2.00%、第六年2.50%。

债券到期赎回:本次发行的可转债到期后5个交易日内,发行人将按债券面值的115%(含最后一期利息)的价格赎回未转股的可转债。

初始转股价格:本次发行的可转换公司债券初始转股价格为 14.96 元/股。

转股价格向下修正条款:

在本次发行的可转换公司债券存续期间,当公司股票在任意连续二十个交易日中至少有十个交易日的收盘价低于当期转股价格的90%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决。

信用评级:债券信用等级为AA,发行主体长期信用等级为AA。

担保事项:本次发行的可转债未提供担保。

票面年收益率: 税前年化收益率为 3.25%,税后年化收益率为 3.07%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 90.32元。

转股股本稀释率:27.55%。

正股基本面分析

公司简介

维格娜丝主要业务为服装设计、生产及销售,旗下拥有三个品牌:“VGRASS”、“元先”及“Teenie Weenie”,完成了女装品类金字塔结构的品牌布局。公司充分利用了Teenie Weenie品牌的优势,进入了男装市场和童装市场,并开辟了市场发展潜力巨大的婴童市场。现阶段,公司三大品牌保持独立运营,同时又形成了相互协调与共享的良性竞争生态圈,共同推动公司创新发展。

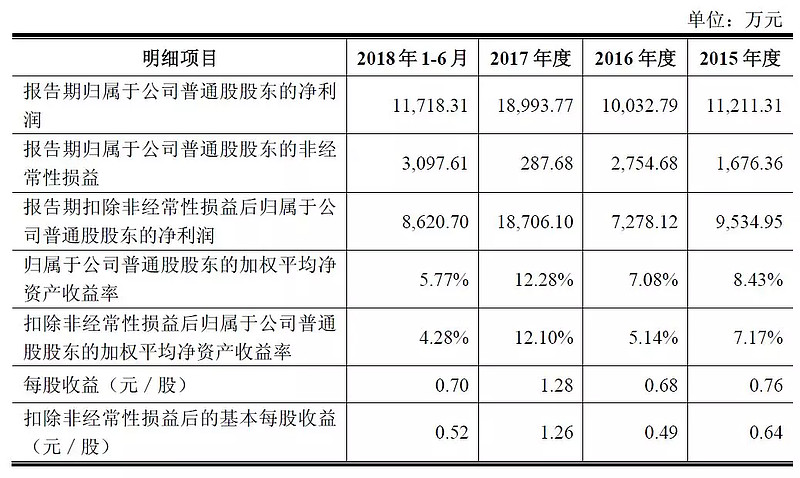

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

业绩快报

一、2018年度主要财务数据和指标:

二、经营业绩和财务状况情况说明

(一)报告期经营情况与财务状况说明 2018年度公司预计实现营业收入30.82亿元,同比增长20.21%;预计实现归属于上市公司股东的净利润2.74亿元,同比增加44.28%;报告期内,公司完成了非公开发行股票,增加净资产5.04亿元;2018年末公司归属于上市公司股东的所有者权益24.17亿元,同比增长47.32%。

(二)变动幅度30%以上项目增减变动的主要原因 2018年度公司预计实现营业收入30.82亿元,同比增长20.21%;其中,VGRASS营业收入同比增长8.97%,TEENIE WEENIE营业收入同比增长25.45%,云锦营业收入同比增长8.42%。

2018年度公司预计实现营业利润4.10亿元,同比增长37.26%;其中,TEENIE WEENIE营业利润增加6630万元,另公司本期收回华宝信托投资,营业利润增加7327万元。 2018年度公司预计实现归属于上市公司股东的净利润2.74亿元,同比增长44.28%;其中,TEENIE WEENIE增加5048万元,另公司本期收回华宝信托投资,增加5495万元。 2018年末公司归属于上市公司股东的所有者权益24.17亿元,同比增长47.32%;其中,非公开发行股票增加5.04亿元。

行业状况

公司主要从事品牌服装的设计、生产和销售,根据中国证监会颁布的《上市公司行业分类指引(2012年修订)》,属于“C18 纺织服装、服饰业”。

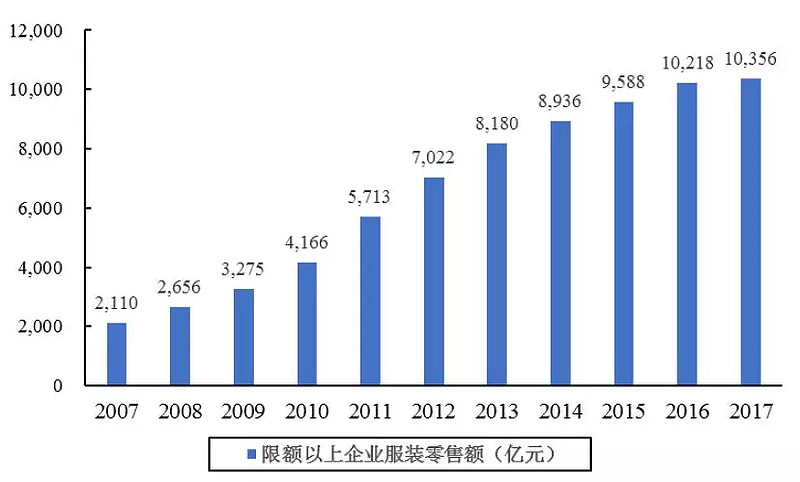

服装是生活必需消费品,随着城市化的发展和人均可支配收入的提高,我国服装行业销售额相应快速增长。根据Wind资讯,2007年至2017年,我国限额以上服装零售总额从2,110亿元增加至10,356亿元,年均复合增长率为17.24%,高于同期GDP复合增长率均值。

随着居民可支配收入的增长和未来消费的不断升级,消费者对服装的消费理念也正在发生变化,服装消费更加强调服装的舒适性、个性化、时尚化、文化内涵等因素。上层中产及富裕阶层消费者、新世代消费者更加偏向选择符合自身经济基础、身份地位、性格特点和审美的服装品牌,服装消费观念的转变强化了消费者对品牌服饰的消费需求,提高了对中高档品牌服饰的需求,中高端服装市场的前景更为广阔。

不同阶层及不同出生年代消费者2015-2020年均复合消费增长率:

竞争地位

公司主要品牌VGRASS定位于高端,品牌的市场地位和市场占有率稳居高端女装品牌前列,根据中国商业联合会、中华全国商业信息中心的调查显示,2011年至2016年,VGRASS品牌女装连续6年荣列同类产品市场综合占有率前十位。2016年的市场综合占有率排第六位。2015年VGRASS牌女装被授予江苏名牌产品称号。2016年VGRASS品牌被江苏省工商行政管理局认定为江苏省著名商标。

毛利率

公司与主要服装品牌上市公司综合毛利率对比如下:

由上表可知,报告期内,公司综合毛利率基本与同行业上市公司毛利率保持一致水平,不存在较大差异。

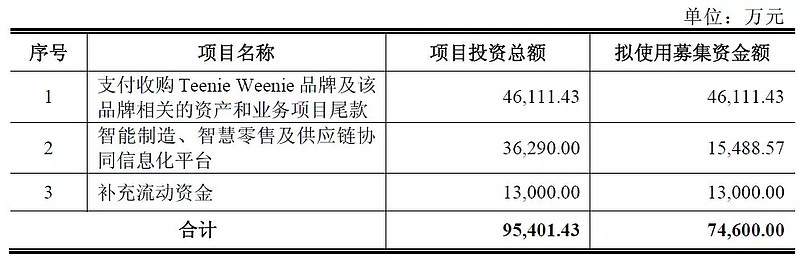

募资投向

公司本次公开发行可转换公司债券拟募集资金总额不超过74,600.00万元(含74,600.00万元),所募集资金扣除发行费用后,拟用于以下项目的投资:

——以上来源于《维格娜丝公开发行可转换公司债券募集说明书》。

网上路演精彩回顾

在维格娜丝可转债发行网上路演中,投资者询问了关心的问题:

问 游客27621:请问贵公司收购的Teenie Weenie品牌是否形成了商誉,公司准备如何摊销这些商誉,谢谢!

答 维格娜丝王致勤:您好,收购TeenieWeenie形成了约25亿元的商誉,根据我国企业会计准则的相关规定,该等商誉无需摊销,但需要定期做减值测试。2017年末,公司管理层聘请独立评估师进行评估,根据评估结果,该等商誉不存在减值。截至目前,标的资产经营情况和盈利能力良好,结合公司已披露的2018年业绩快报,公司收购Teenie Weenie所形成的商誉不存在减值的情况。谢谢!

问 游客24329:尊敬的董秘,根据你目前掌握的情况,公司大股东计划认购情况及前十大股东认购情况。请给出比较明确的量化答复,不要模糊答复这对我们普通投资者参与认购决策非常重要,谢谢

答 维格娜丝陶为民:您好,目前前十大股东中,有部分股东表达了认购意愿,但具体申购情况要等明天结束申购后方可知晓,详见公司后续相关公告,谢谢。

问 游客23827:请问王董,收购借款的还款计划是否有?如有请回答,

答 维格娜丝王致勤:您好,本次可转债完成后,我们可以用现有自有资金归还贷款约6亿元。今后计划每年可用净利润归还贷款约3亿元。我们也正在与有关资金方沟通债务延期的方案,必要的话,我们还可以再次启动非公开发行股票来凑集资金。谢谢。

问 游客22582:请问公司控股股东对可转债是否全额认购?

答 维格娜丝王致勤:您好!我本人非常认可公司的投资价值,并将小幅参与配售本次可转债,主要是由于我持有的公司股份在公司收购Teenie Weenie品牌及其相关资产和业务时作为履约担保质押给融资机构,已无能力融资并全额参与本次可转债配售。具体认购情况公司将按照规定进行披露,敬请关注公司的公告。谢谢!

从回答可以看出,大股东不会全额认购,收购的Teenie Weenie品牌经营情况和盈利能力良好,不存在商誉减值情况。

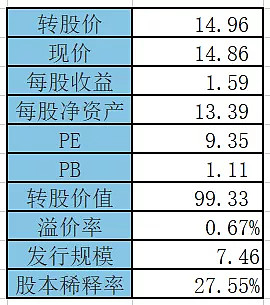

预期收益

当前正股和可转债估值如下:

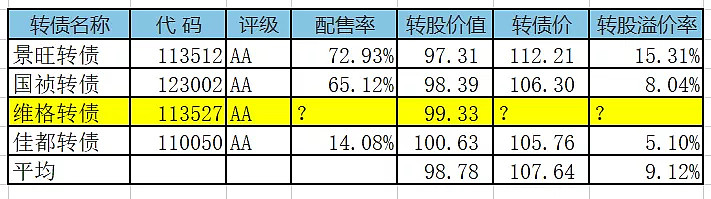

与维格转债评级和转股价值近似的可转债溢价率列表如下:

影响维格转债上市定位因素如下。

有利因素:

1. 转债利息高达3%。

2. 纯债价值高达90.3元。

3. 设有网下申购,网下和网上预设的发行数量比例为90%:10%,将降低中签率。

4. 正股估值较低。

不利因素:

1. 大股东仅少量参与认购。

2. 收购产生约25亿元商誉,如果盈利不佳,可能产生商誉减值风险。

3. 控股股东质押比例近100%,正股风险较高。

预期中签率

假如原股东优先认购30%,网下申购占比20%,网上有6-10万户满额申购,则预期中签率在0.37%-0.62%之间。

综合来看,如果维格转债上市时维格娜丝股价不变,预期合理定位在 107 元附近,即每中一签盈利 70 元,预期满额申购单账户中3-6签。

因此,建议酌情申购。

风险提示:在可转债上市前,如果正股下跌幅度超过10%,可转债上市有跌破面值的风险。

说明

建议用语说明:

1. 建议放弃申购:转债上市达到目标定位价的概率低于20%,投资者尽量放弃申购。

2. 建议谨慎申购:转债上市达到目标定位价的概率约40%,风险承受能力较低的投资者可以放弃申购,风险承受能力较高的投资者可以部分申购。

3. 建议酌情申购:转债上市达到目标定位价的概率约60%,风险承受能力较低的投资者可以部分申购,风险承受能力较高的投资者可以全额申购。

4. 建议申购:转债上市达到目标定位价的概率约80%,投资者可以全额申购。

5. 合理定位:合理定位仅是通过二级市场类似转债估值推测,不等于上市首日定位。上市首日定位受当日的市场情绪影响较大,首日盈利有较大的不确定性,建议申购套利的投资者谨慎参考。

(个人观点,仅供参考)

@今日话题 $上证指数(SH000001)$ $深证成指(SZ399001)$ $维格娜丝(SH603518)$ #可转债#