原文首发于同名微信公众号

作者:宁远君

7月13日星期五,海澜之家公开发行 30 亿元可转换公司债券,简称为“海澜转债”,债券代码为“110045”。。

社会公众投资者通过上交所交易系统参加发行人原股东优先配售后余额的网上申购,网上发行申购代码为“733398”,申购简称为“海澜发债”。。

原股东的优先配售通过上交所交易系统进行,配售代码为“704398”,配 售简称为“海澜配债”。

综合来看,如果海澜转债上市时海澜之家股价不变,海澜转债估值可能接近于太阳转债,预期定位在 112 元附近,即每中一签盈利 120 元。考虑到海澜转债发行规模较大,预计中签率较高,需考虑资金安排。因此,建议酌情申购。

基本情况

债券期限:本次发行的可转债期限为发行之日起六年,即自 2018 年 7 月 13 日至 2024 年 7 月 12 日。

票面利率:第一年为 0.3%、第二年为 0.5%、第三年为 0.8%、第四年为 1.0%、第五年为 1.3%、第六年为 1.8%。

债券到期赎回:在本次发行的可转换公司债券期满后五个交易日内,公司将以本次可转债面值 的 108%(含最后一期利息)的价格向本次可转债持有人赎回全部未转股的可转换 公司债券。

初始转股价格:本次发行的可转换公司债券初始转股价格为 12.40 元/股。

转股价格向下修正条款:

在本次发行的可转换公司债券存续期间,当公司 A 股股票在任意连续三十个 交易日中至少有十五个交易日的收盘价低于当期转股价格的 85%时,公司董事会 有权提出转股价格向下修正方案并提交公司股东大会审议表决。

信用评级:公司的主体信用级别为 AA+,本次可转债信用级别为 AA+。

担保事项:本次可转债不提供担保。

票面年收益率: 税前年化收益率为 1.92%,税后年化收益率为 1.79%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 83.24 元。

正股基本面分析

公司简介

海澜之家股份有限公司位于江苏省江阴市新桥镇,成立于1997年,2000年在上海证券交易所挂牌上市,股票代码600398。公司是一家大型服装企业,业务涵盖品牌服装的经营以及高档西服、职业服的生产和销售,品牌服装的经营包括品牌管理、供应链管理和营销网络管理等。公司拥有“海澜之家”、“爱居兔”、“圣凯诺”等服装品牌,其中“海澜之家”定位于商务、时尚、休闲的大众平价优质男装,“爱居兔”定位于时尚、休闲风格的都市女装,“圣凯诺”定位于量身定制的商务职业装。公司的产品包括男装、女装、童装、配饰及家居类产品,具有高性价比、品类丰富、符合大众消费需求的特点。

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

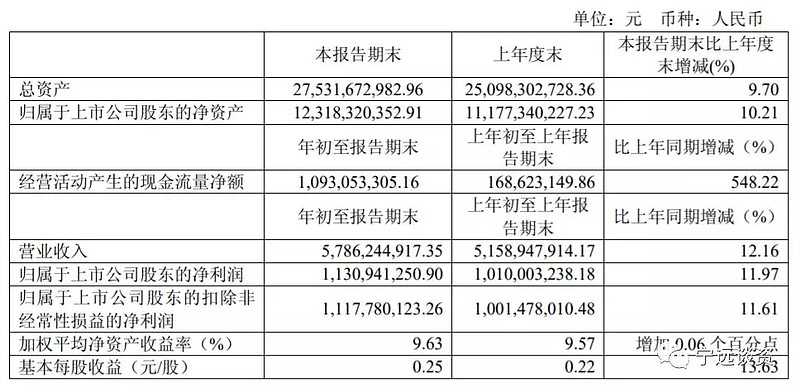

最新业绩

4月27日,海澜之家发布2018年第一季度报告,见下:

海澜之家营业收入增长率和净利润增长率,分别比2017年加快 5.10 和5.37 个百分点。

行业状况

公司是大型服装零售企业,业务涵盖品牌服装的经营以及职业服的生产和

销售,其中品牌服装的经营包括品牌管理、供应链管理和营销网络管理等。公

司拥有“海澜之家}、”爱居兔“、”圣凯诺“三大服装品牌,其中”海澜之家“定位于

商务、时尚、休闲的大众平价优质男装,”爱居兔“定位于时尚、休闲风格的都市女装,”圣凯诺“定位于量身定制的商务职业装。除上述三大品牌之外,公司

针对其他服装细分领域推出多个子品牌,建立了立体的品牌结构,实现对细分

市场的覆盖。

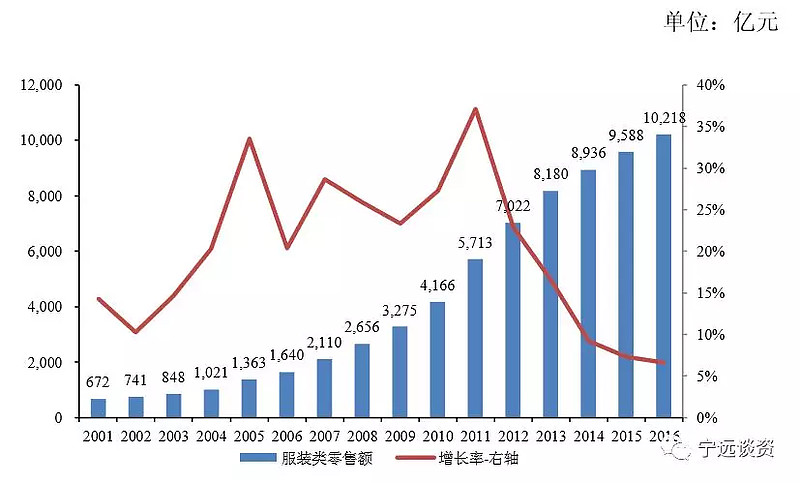

2001 年至 2016 年,我国服装限额以上服装批发零售业零售额的年复合增长率达到 19.90%的高速增长状态。总体来说,中国服装行业 2014 年以前保持了较高的增速,2014 年以后虽然服装行业增速下降,但依旧保持着行业规模增长的态势。

竞争地位

公司是目前国内 A 股上市公司中规模最大的服装公司之一。2016 年 9 月,海澜之家以品牌价值 110 亿元入选―2016 年胡润品牌榜‖,位列中国服装行业之首;2016 年 11 月,在 2016 年 A 股上市公司未来价值排行榜评选中,海澜之家获得―2016 中国最佳上市公司‖;2016 年 11 月,公司子公司海澜之家服饰有限公司被江苏省经济和信息化委员会评为江苏省智慧物流示范企业;2016 年 12月,公司被评为―江苏省自主工业品牌五十强‖;2017 年 1 月,―海澜之家‖品牌被中国服装网络盛典组委会评为年度十大影响力服装品牌;―海澜之家‖品牌被江苏省工商行政管理局评为江苏省著名商标(2014—2017)。公司凭借较强的品牌影响力、创新的经营模式、较高的精细化管理水平、优质的全国营销网络在服装行业建立了较强的竞争力和较高的行业地位。

毛利率

同行业上市公司销售毛利率情况 :

行业中具体服装企业的利润率水平主要取决于企业自身的品牌影响力、经

营模式、成本费用控制水平等。此外,由于不同公司的经营模式不同,亦会对

毛利率产生较大影响,总体上,强势品牌服装企业的利润率水平显著高于行业

平均水平。主要的同行业上市服装企业本公司、雅戈尔、九牧王、七匹狼的毛

利率及净利率水平高于行业平均水平。

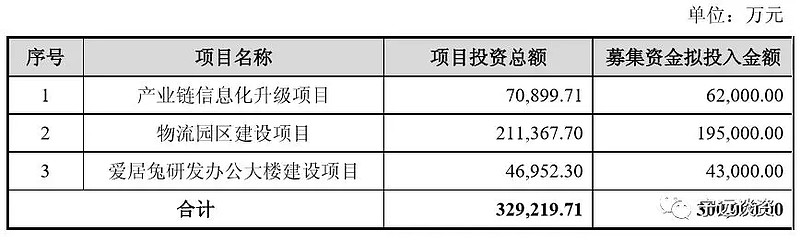

募资投向

本次公开发行可转换公司债券的募集资金总额不超过 300,000 万元(含300,000万元),扣除发行费用后,募集资金将投资于以下项目:

以上项目投入运行后不直接产生经济效益,但项目实施后产生的间接效益将在公司的经营中体现。

——以上来源于《海澜之家公开发行可转换公司债券募集说明书》。

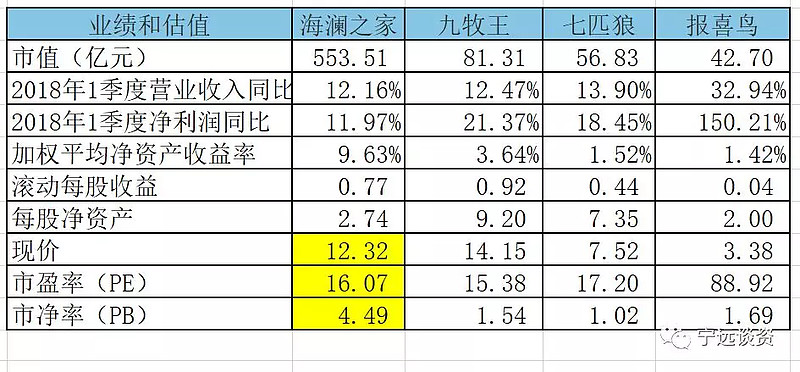

估值比较

海澜之家与同行业上市公司估值比较见下:

海澜之家绝对估值比较适中,相对估值居于行业上市公司中游,当前股息收益率为 3.90%。

网上路演精彩回顾

在海澜之家可转债发行网上路演中,投资者询问了关心的问题:

一小兵 问 (海澜之家 董事、总经理)顾东升 : 请问未来三年分红率是不是不会低于50%

(海澜之家 董事、总经理)顾东升 答: 您好,公司2015年度、2016年度及2017年度累计现金分红(含税)584,058.53万元,占2015年至2017年归属于上市公司股东的年均净利润的186.31%。公司未来将继续采用现金分红的方式回报广大投资者,谢谢!

羊毛出在羊身上 问 (海澜之家 董事、财务总监)钱亚萍 : 请问财务总监,公司经营活动净现金流量情况如何?

(海澜之家 董事、财务总监)钱亚萍 答: 您好!2015年、2016年及2017年,公司经营活动产生的现金流量净额分别为278,716.19万元、292,778.07万元及287,956.66万元。2015年至2017年公司经营活动产生的现金流量净额与各期净利润基本吻合,且绝对规模较大,经营活动产生的现金流量净额较大,保证了公司良好的偿债能力。谢谢!

飞扬~ 问 (海澜之家 董事、总经理)顾东升 : 请问总经理,你说大股东会积极配售可转债,大约配售比例是多少?和前十大股东是否有沟通,哪几个大股东会积极配售可转债?谢谢!

(海澜之家 董事、总经理)顾东升 答: 您好!公司与主要股东进行了沟通,主要股东均认可公司的发展前景和投资价值,将积极参与配售本次可转债,谢谢您对本次发行可转债的关注!

从回答可以看出,海澜之家财务比较健康,分红比例比较高,预计大股东不会全额参与认购。

预期收益

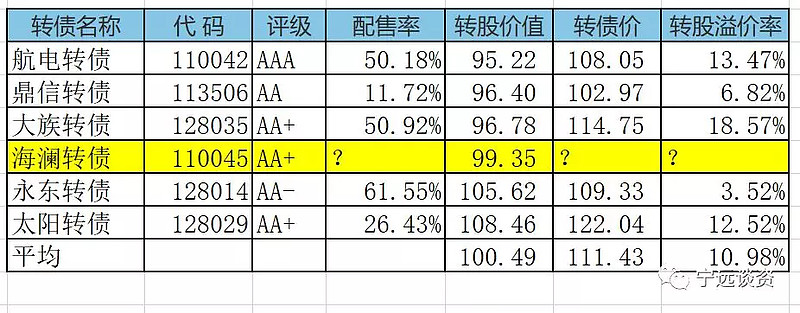

海澜之家收盘于12.32 元,海澜转债转股价:12.40 元/股,转股价值:99.35 元,溢价率:0.65%。

与海澜转债评级和转股价值近似的可转债溢价率列表如下:

影响海澜转债上市定位的不利因素有:

1. 预期大股东认购比例不高。

2. 募资投向不直接产生经济效益。

3. 发行规模较大。

4. 转债票面利息较低。

5. 正股行业竞争激烈,净资产收益率有下滑趋势。

有利因素有:

1. 正股绝对估值不高。

2. 正股分红收益率较高。

3. 转债评级较高,纯债价值尚可。

4. 转债转股股本稀释率(5.39%)较低。

综合来看,如果海澜转债上市时海澜之家股价不变,海澜转债估值可能接近于太阳转债,预期定位在 112 元附近,即每中一签盈利 120 元。

考虑到海澜转债发行规模较大,预计中签率较高,需考虑资金安排。因此,建议酌情申购。

风险提示:在海澜转债上市前,如果海澜之家下跌幅度超过15%,海澜转债上市有跌破面值的风险。

(个人观点,仅供参考)

@今日话题 $上证指数(SH000001)$ $深证成指(SZ399001)$ $海澜之家(SH600398)$ #可转债#