原文首发于同名微信公众号

作者:宁远君

7月5日星期四,博世科公开发行 4.30 亿元可转换公司债券,可转债简称为“博世转债”,债券代码为“123010”。

社会公众投资者通过深交所交易系统参加网上发行,网上发行申购代码为“370422”,申购简称为“博世发债”。

原股东的优先认购通过深交所交易系统进行。配售代码为“380422”,配售简称为“博世配债”。

综合来看,如果博世转债上市时博世科股价不变,博世转债定位可能接近于国祯转债,预期定位在 103 元附近,即每中一签盈利 30 元,建议谨慎申购。

基本情况

债券期限:本次发行的可转债期限为发行之日起 6 年,即自 2018 年 7月 5 日至 2024 年 7 月 5 日。

票面利率:第一年 0.4%、第二年 0.6%、第三年 1.0%、第四年 1.5%、第五年 1.8%、第六年 2.0%。

债券到期赎回:在本次发行的可转债期满后 5 个交易日内,公司将按

债券面值的 108%(含最后一期利息)的价格赎回未转股的可转债。

初始转股价格:14.30 元/股。

转股价格向下修正条款:在本次发行的可转债存续期间,当公司 A 股股票在任意连续 30 个交易日中至少有 15 个交易日的收盘价低于当期转股价格的 90%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。

信用评级:主体信用级别评级为 AA-,本次可转债的信用级别评级为 AA-。

担保事项:本次发行的可转债未提供担保。

票面年收益率: 税前年化收益率为 2.14%,税后年化收益率为 1.97%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 74.59 元。

正股基本面分析

公司简介

博世科(股票代码:300422)成立于1999年,总部设在广西南宁,并在国内外设有多家分子公司及服务机构。公司是国家科技部火炬计划重点高新技术企业、中国环境保护产业协会骨干企业及全国环保优秀品牌企业。

作为拥有核心技术的综合环境服务提供商,业务领域重点为水处理、生态修复、清洁化生产、固废治理、大气治理、新能源及绿色产品开发等,服务范围覆盖工程咨询设计、研究开发、设备制造、工程建设、设施运营、投融资运营等环保全产业链。

最新业绩

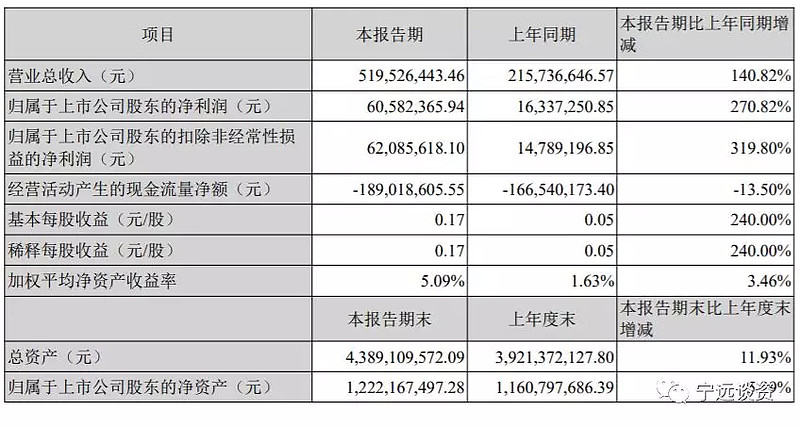

4月24日,博世科发布2018年第一季度报告,见下:

博世科营业收入增长率和净利润增长率,分别比2017年加快 136.77 和63.66 个百分点。

业绩预告

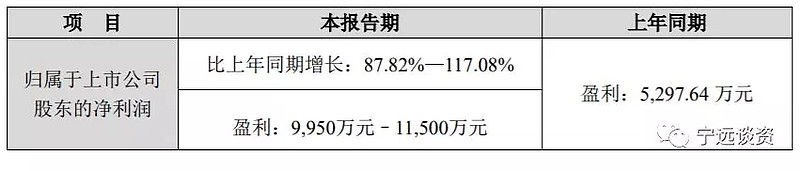

7月3日,博世科发布《2018年半年度业绩预告》称:

业绩变动原因说明

1、2018年1-6月,公司围绕年度经营计划,稳步推进市场拓展、项目建设、 技术研发、成本管控等各项工作,环境实体业与环境服务业协同发展,全产业链 优势凸显,部分在手订单实现业绩转化,主营业务收入实现较大幅度的增长,经营业绩保持良好发展态势。

2、预计本报告期非经常性损益将增加净利润约为290万元,去年同期为增加净利润520.22万元。

行业状况

公司为高新技术企业,是一家致力于为客户提供系统方案设计、系统集成、关键设备设计制造、工程施工、项目管理及其他技术服务等业务、拥有自主核心技术的环境综合治理整体解决方案提供商。

目前,公司从事的核心业务包括水污染治理(含工业污水处理、市政污水处理及水体生态修复)、二氧化氯制备及清洁化生产、供水工程、土壤修复等环境综合治理服务;环评、设计咨询、检测等专业技术服务以及运营服务等。

发行人所处行业主管部门为国家环境保护部;同时,该行业也相应受到水利、城乡建设等相关主管部门的管理。

根据中国证监会颁布的《上市公司行业分类指引(2012 年修订)》,发行人属于生态保护和环境治理业。

环保行业属于促进经济社会可持续发展的重要保障性行业,目前正处在快速成长阶段,存在很大的刚性需求,不存在明显周期性、区域性和季节性特征。

毛利率

报告期内,公司主营业务综合毛利率与同行业上市公司比较情况如下:

报告期内,公司主营业务综合毛利率分别为 29.11%、27.21%和 28.88%,受市场竞争等因素影响,公司毛利率水平整体有所下滑,但与同行业上市公司毛利率水平相比,仍处于合理范围之内,符合行业实际情况。

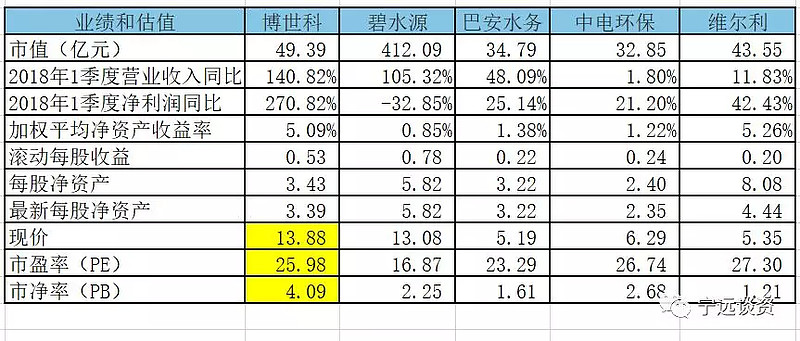

估值比较

博世科与同行业上市公司估值比较见下:

博世科估值相对偏高。

网上路演精彩回顾

在博世科可转债发行网上路演中,投资者询问了大股东配售问题:

137****7591问博世科(300422): 请问大股东是否全额配售可转债?

2018-07-04 15:47:06

博世科(300422) 回答 137****7591: 您好!公司共同实际控制人预计认购金额约为1-1.5亿元,具体认购金额将根据其资金状况确定。谢谢!

2018-07-04 15:52:23

预期收益

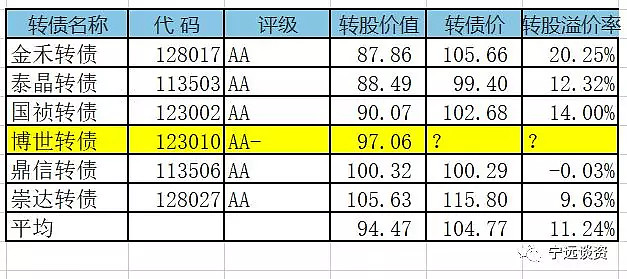

博世科收盘于13.88元,博世转债转股价:14.30 元/股,转股价值:97.06 元,溢价率:3.03%。

与博世转债评级和转股价值近似的可转债溢价率列表如下:

影响博世转债上市定位的不利因素有:

1. 当前转股价值低于面值。

2. 评级偏低。

3. 控股股东可能不会全额认购,原股东配售率可能较低。

4. 同行业上市公司中,估值相对偏高。

有利因素有:

1. 正股业绩预告大幅增长。

2. 转债票面利息较高。

3. 发行规模较小。

4. 转股价下修条件宽松。

综合来看,如果博世转债上市时博世科股价不变,博世转债定位可能接近于国祯转债,再加上可转债上市初期定位偏低的市场惯性,预期定位在 103 元附近,即每中一签盈利 30 元。

因此,建议谨慎申购。

(个人观点,仅供参考)

@今日话题 $上证指数(SH000001)$ $创业板指(SZ399006)$ $博世科(SZ300422)$ #可转债# #低风险投资#