企业这波医药股从月头全网铺垫到现在,想必周末到今天大家都看了很多很多相关信息了,二姐就先给出申购策略建议,再来分析!

康基医疗申购建议:

(1)拼资金:乙组、大甲(稳妥起见申购200手)、小甲搭配,根据自己资金量决策,这次融资成本会略高一点,因为融资天数较长,另外银行资金紧缺,又要抢额度抢秃噜皮咯。

(2)拼账户:申购热度不会低于网易,人数就一定不少,一手中签率不高,估摸在15%前后。

资金量少,多小甲博运气抽奖,另外建议挪资金到少数账户作为大甲申购,以保证一定的中签率,以免小甲账户不中都还交了不少利息。

1、康基医疗的基本情况

一手入场费:7009.93港币,每手500股

发行股本:发行2.254亿股,公开发售2254万股,按超100倍超额回拨至50%,那甲乙组分别有112700手,假设有甲组有40万人申购

if分配到一手的份额有50%,那么一手中签率为:14.08%

if分配到一手的份额有60%,那么一手中签率为:16.9%

if申购人数超过预测40万,以及分配到一手的份额产生变化,那么自行按照预测变量进行计算,一手入场费不足一万,个人认为申购的人数不会少,一手中签率数据还得往下压。

稳稳的保荐人:高盛+中信+美银

有绿鞋

基石投资者有:FMR+贝莱德+领英+高瓴+Cormorant+Orbimed+橡树等7家基石,认购1.65亿美元折成12.87亿港币,占比44.8%

又是一个机构抢破头的票,特别是我们比较熟悉的高瓴资本,一个特别钟爱和擅长发掘医疗赛道的投资机构。

业务数据:

康基医疗成立于2004年,是国内最大的微创外科手术器械及配套耗材(MISIA)平台,多年来公司专注设计、开发、制造和销售一整套MISIA,这些器械主要用于妇产科、泌尿外科、普外科以及胸外科等外科专科领域。

2019年我国MISIA市场规模达到人民币185亿元,康基医疗在国内公司中排名第一,在所有公司(包括国际和国内公司)中排名第四,所占市场份额为2.7%。而占据国内前三名MISIA市场规模的60.6%是国际厂商,也就是康基在国内还有得跟国际厂商博一博,这是挑战也是机会。

由于核心产品的持续放量和毛利提升,康基医疗近年收入和净利快速增长,2017至2019年,收入复合增长率为42.6%,年度溢利复合增长率为53.6%,收入增速远超行业17%增速。

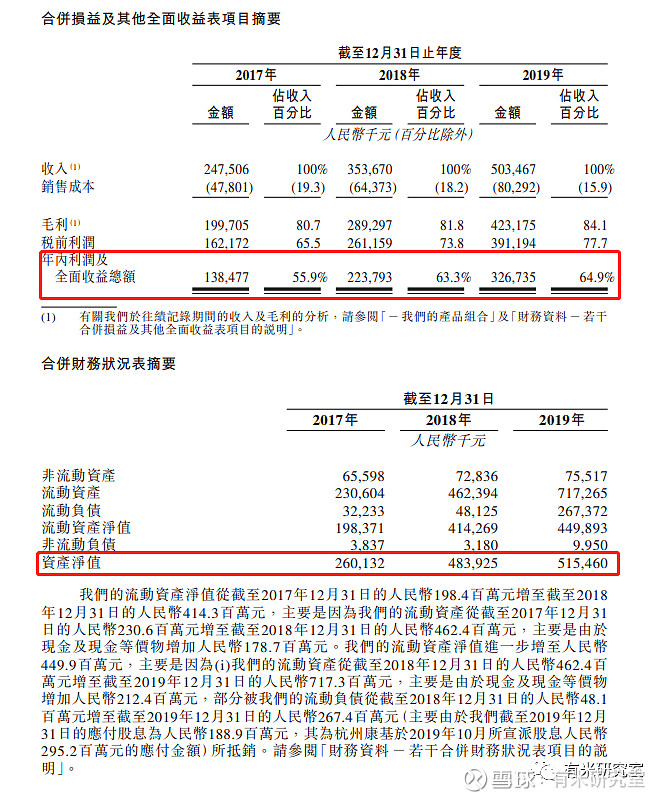

看下财务报表,2017、2018、2019年分别取得净利润1.38亿元、2.23亿元和3.26亿元

公司资金流也相对充足,如下表,另外公司销售回款账期短,这对公司的运营而言是个极大的保护屏障,至少“家中有米,下雨不愁”。

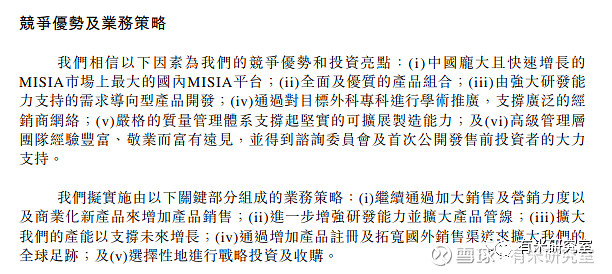

公司的竞争优势和业务策略,如下图

募集资金用途

约20%将用于提升产能及加强制造能力;

约25%将用于为公司的研发活动提供资金;

约20%将用于投资公司的销售及营销活动;

约25%将用于在未来五年内为补充及扩大公司产品组合及技术的潜在战略投资及收购提供资金,从而进一步推动业务增长;

约10%将用于营运资金及一般公司用途。

2、公司从A股撤回申请,转战港股

(1)康基医疗第一次从A股撤回是因为当时正寻求机会优化其公司结构且鉴于TPGSuccess的潜在战略投资,故其于2017年12月27日自愿撤回其首次A股上市申请,并因此获得证监会的撤回确认。

(2)2019年6月18日,杭州康基聘请中信证券股份有限公司作为其保荐人并向中国证监会提出第二次股份上市申请。考虑到上市申请人数量大增及整个A股审查过程,上市时间表漫长且不确定,同时为获国际认可,8月份自愿撤回其第二次A股上市。

3、康基家族企业属性很强

公司控股股东、实际控制人为钟鸣、申屠银光,是个夫妻档。

发行前实际控制人共持有64%,发行后预计实际控制人持股仍在48%左右。

废话不多说,赶紧申购去吧!