作者:徐帅

随着1月13日交易方案的披露,建发股份“鲸吞”红星美凯龙已成定局,新年的第一笔上市股权收购案比想象中落地更快。

1月16日,投资者情绪不错,红星美凯龙复牌后AH股双双暴涨。

一直以来,红星美凯龙与其掌舵者车建新备受关注,红星美凯龙作为国内经营面积最大、商家数量最多以及地域覆盖面最广的全国性家居装饰及家具商场运营商,如今却被摆上交易桌打折出售。让人唏嘘的同时,也带来了一个灵魂拷问:线下卖场真的不行了吗?

资本市场最终“同意这门亲事”

对于这笔交易,建发股份的投资者一开始并不买账。

作为一块“烫手山芋”,美凯龙的短期债务压力不可谓不大,2022年美凯龙三季报显示,美凯龙拥有货币资金57.38亿元,短期借款及一年内到期的流动负债合计96.17亿元,其能立即变现的资产完全无法覆盖短期负债。

这场收购对于红星美凯龙来说自然无异于在债务泥潭中抓住了救命稻草。1月6日晚间,美凯龙宣告因筹划控制权变停牌,其H股股价在消息放出后的首个交易日便出现大涨,涨幅一度最高接近30%。

但被传言的另一方,建发股份的股价则呈现相反表现,1月9日上午开市后便跌停,连续5个交易日持续下挫。截至1月13日收盘,建发股份报价12.93元/股,下降0.23%,较1月6日14.93元/股的收盘价下跌13.40%。

对于建发股份来说,成为债台高筑的美凯龙控股股东,引发了不少投资者顾虑。不过,紧随交易方案的披露,投资者态度逐渐缓和。

细节披露后的首个交易日,红星美凯龙再次盘初大幅拉涨,最高升约31%,建发股价也一转颓势,开盘之后快速上涨。截至16日收盘,红星美凯龙报4.310港元,涨超27%,建发股份报13.58元/股,涨5.03%。

业内人士分析认为,大额折扣再加上将控股权收入囊中,或许是资本市场对建发股份的情绪将有所缓和的原因。从最终交易价格来看,这笔收购对建发来说并不是赔本买卖。本次4.83元/股的收购价格,较红星美凯龙A股股票停牌前的4.68元/股的价格高出3.21%,但对比该公司12.46元的每股净资产来说,这一收购价格折让了61.24%。

另一方面,红星美凯龙虽然深陷债务危机,但作为家居流通的行业龙头地位仍比较稳固。在15日红星美凯龙举行投资者电话交流会上,红星美凯龙副总经理李建宏表示,红星美凯龙和建发股份双方的品牌理念十分契合、资源互补。本次合作落地后,多方合作空间巨大。建发股份有望与红星美凯龙在B端的供应链上达成协同,进一步夯实供应链业务优势。红星美凯龙在C端聚集了数千万高端会员。通过此次交易,建发股份还可以把红星美凯龙在C端消费者市场的优势整合进其供应链优势。

在建发股份国企背景的加持下,红星美凯龙的股东结构将得到优化,具备有独立的授信体系,从而摆脱对原有控股股东授信体系的依赖,财务结构优化和融资成本降低有很大的挖掘空间。同时,随着商业不动产REITs 即将破冰,盘活大量的商业不动产,双方都有比较大的成长空间。

地产退潮 消费萎靡

家居卖场正面临严峻挑战

实体家居卖场之困并非一日之寒。红星美凯龙的打折出售,只是近两年家居建材市场冷清的一个缩影。

在城市化脚步急速迈进的三十年间,居民装修需求集中、旺盛,家居卖场、建材市场是消费者装修、选购家居产品的主要场景。但在2022年房地产下行叠加疫情影响的大背景下,作为下游的家居建材行业,受到了前所未有的冲击,各大家居建材卖场闭店的消息屡屡见诸报端。

2022年7月,宜家中国正式关闭上海杨浦商场;同月,济南居然之家北园店发布闭店通知,要求商户于5天内撤场;12月,武汉红星美凯龙遭商户集体发难……

据不完全统计,2022年以来,全国8家家居建材企业传出卖场关闭或拆迁的消息,其中包括宜家、红星美凯龙、阿里巴巴homearch、一统国际等知名卖场。以红星美凯龙为例,2022年前三季度红星美凯龙关闭了7家商场,较去年减少了15家家居建材店/产业街。

除了遭遇闭店潮之外,家居卖场的盈利能力也出现了不同程度的下滑。从今年的三季报来看,红星美凯龙2022年前三季度实现营收104.84亿元,与2021年同期相比下降了7.67%,归属于上市公司股东的净利润为13.18亿元,同比下降36.17%;

居然之家则在2022年前三季度实现营收94.29亿元,比去年同期下降3.84%,归属于上市公司股东的净利润为15.35亿元,同比下降10.27%;区域龙头卖场富森美2022年前三季度实现营收10.9亿元,同比下降3.40%,归属于上市公司股东的净利润6.06亿元,同比下降12.89%。

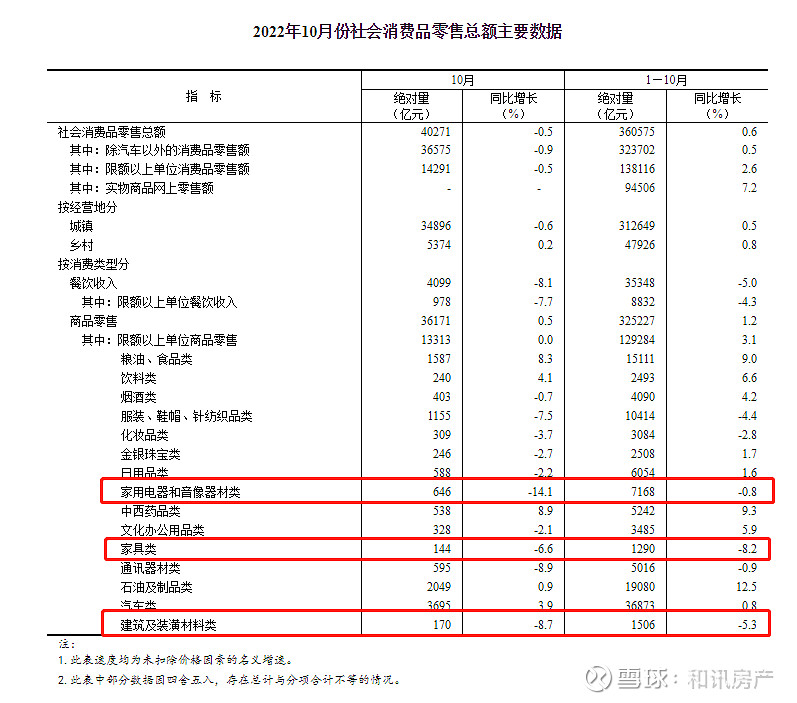

疫情之下,社会消费疲软是各行各业均在共同面对的难题,但在各类消费品中,家用电器、家具类、建筑及装潢材料成了消费萎靡的重灾区,以10月社会消费品零售总额为例,这三类消费品零售总额下滑均超6%,家电类同比下降幅度甚至达到14.1%,远超其他品类。

数据来源:国家统计局官网

更令人担忧的是,消费收缩的现象正呈现愈演愈烈的态势。中国建筑材料流通协会发布的数据显示,2022年8月以来,全国规模以上建材家居卖场销售额持续呈下跌趋势,8月的同比下滑率为10.65%,9月为15.30%,10月下滑率超出40%,11月同比下滑率为52.58%,12月同比下滑率为39.91%。

从这些数据,不难推理出,近年地产行业的连番调控,以及整体性消费疲软造成的进店率越来越低,自然客流严重下滑,对实体店带来了近乎“灭顶之灾”,销售下降,盈利困难成为卖场商户普遍面临的问题,再加上高昂的租金以及前些年家居卖场无序扩张严重过剩,种种因素导致许多家居卖场的退租率越来越高,最终关门倒闭的不在少数。

卖场“保卫战”

哪种模式是最终形态?

传统家居卖场逐渐被消费者和商户“抛弃”,已成为越来越普遍的现象。细究原因,地产行业萎靡是一方面,家居销售模式发生改变,卖场核心功能丧失也是重要原因。

近几年,线上渠道的崛起也对线下卖场形成了巨大冲击。曾几何时,大卖场背靠强大供应链及品牌集中优势争取到价格优势,成为消费者的第一选择。但当电商平台入局,将厂商直接与消费者联通后,所有的价格差、折扣差及品质差几乎都可以通过网络来抹平,且越来越多的年轻消费群体更倾向于动动手指就能筛选出最心仪的产品。这种买卖双方的“双向奔赴”,使得卖场的地位越来越尴尬。

在线下,卖场的日子也不好过,品牌独立大店正逐渐成为卖场的重要竞争对手。越来越多的家居品牌开始脱离卖场,建立自己的厂家直营店。充分的展示场地,系统的产品品类,再加上中间环节少,价格、送货周期、后期服务方面都具有优势,更容易获得消费者的认同。

除此之外,更有整装公司、线上平台、视频直播等越来越多的新渠道分走卖场的客流,也直接挑战甚至颠覆了卖场的传统获客模式。对于家居企业来说,当卖场店面的业绩贡献越来越小,卖场也就失去了最核心的竞争力。

四面楚歌之下,卖场企业也并非无动于衷。为了吸引更多流量,各大家居卖场也不断探索新的获客模式。以红星美凯龙为例,“双11”期间,红星美凯龙布局“同城双场景直播”,以一线经验和专业知识直击消费者家装痛点,带来特色主题直播。探索直播带货业务成为引流蓄客的新途径。居然之家则通过线上私域社群、直播、同城站等多渠道流量建设精准赋能线下卖场及商户,取得显著成效。富森美也在今年大力发展新零售,切入智能家居赛道,新开设新零售自营店和智能家居体验店,积极布局拓展性业务,带来新的营收增量。

消费需求不断演变,家居卖场也在通过不断进化、变革来适应消费者。线上与线下、传统与新兴在这个时代激烈碰撞、相互借鉴,家居行业或将迎来新风口。