近两月精工科技的走势踉踉跄跄,大幅上涨一天(或几天),又逐级下跌。究其原因就是在等吉化集团碳纤维设备的中标通知书和相关的订单。中标通知书迟迟未下的原因不得而知。

先把中标通知书的事情放一放,说说刚披露半年报的精工科技交了一份怎样的答卷。

一、收入保持增长,但利润承压

2023年上半年,精工科技收入8.19亿元,同比增长2.43%,绝对数增长1900万。二季度,收入3.79亿元,同比增长2.27%,绝对数增长近1100万元。

而从利润来看,2023年上半年,精工科技净利润9710万元,同比增长1.06%,绝对数增长102万。二季度,净利润4921万元,同比下降30.5%,绝对数下降2163万元。

收入微涨,但是单季度利润下滑,需要我们进一步查看原因。

二、收入结构优化,亮点颇多,但碳纤维成套设备落地延迟

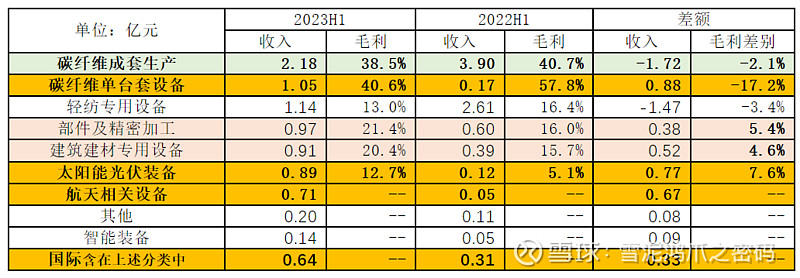

2023年上半年精工科技毛利率27.84%,去年同期为28.64%,下降0.8个百分点。如果把上半年的收入结构拆解来看,二季度收入和利润出现背离,其中的亮点和需要关注的地方就比较清晰了。

(一)高毛利碳纤维成套线大订单延迟落地

碳纤维成套线收入减少1.7亿元。毛利率最高的产品品类之一的大幅减少,自然带动利润下行。根据披露的信息,2023年1季度至少确认碳纤维成套线设备收入1.29亿元,也就是说留给2季度的最多也就是0.89亿元,可能还没有这么多,2季度可确认的碳纤维成套线收入极少。之前市场一直期待的10亿左右的中标通知书一直没能出现,导致了半年报碳纤维成套线收入拉胯。

(二)高毛利碳纤维单台套设备超预期

虽然碳纤维成套线收入减少,但碳纤维单台套设备的增速很快,仅半年就完成了去年一年的量,达到了1.04亿元。预计是韩国晓星旗下公司的采购。如果把碳纤维成套线和单台设备收入合并考虑,则2023年上半年碳纤维整体收入比去年同期只减少了8450万元,要明显优于市场担忧的情况。

(三)获光伏龙头弘元绿能认可,再战光伏市场

2023年上半年,精工科技太阳能光伏设备确认收入8869万元,比去年同期增加了7700万元。同时报告显示新增对弘元新材料(包头)有限公司应收款项1932万元,而该公司系弘元绿能(原名为上机数控,603185)100%控股子公司。说明公司从多晶硅炉转型至单晶设备已经获得行业龙头客户的认可,且毛利率比去年同期明显上升了7.6个百分点。当前此项收入的毛利绝对值较低,期待回到2017年将近3亿元左右的水平,并通过规模化集约化降低生产成本,在光伏市场上抢夺失地。

(四)再现航天相关设备品类,多元化道路熨平波动

上半年,航天相关设备确认收入7124万元,比去年同期增长6600万元,毛利未没有披露。但查阅历史资料发现这一品类的产品,曾在2019年达到峰值1.21亿元,2020年为7836万元。2019-2020年,其毛利率分别为12.0%、44.4%,波动很大。从2021年开始,此项业务就很少或没有了。航天相关设备应属于军民融合领域,有望作为整体业务的平滑手段,并提供较好的利润支撑。

(五)疫情之后,重走国际化道路

国际业务收入6355万元,同比增长3273万元。希望下半年能够继续保持。作为疫情之后的一大亮点。

(六)收入结果进一步优化,充分重视盈利能力

低毛利较低的轻纺设备收入进一步下降。而建筑建材专用设备、部件及精密加工等产品的毛利率均有5个百分点左右的提升。与公司进一步优化产品结构,强调盈利能力的战略方向相吻合。

三、总结

(一)半年报评述

客观来说,精工科技的半年报情况,喜忧参半。

可喜的是,公司产品结构有所优化,更多元化的发展,预示着风险相对越小,且未来的突破点更多。无论是单晶设备,还是航天装备、智能设备等,都值得期待。毕竟把所有的鸡蛋都放在碳纤维成套线或几个主要客户的篮子里,长期而言,并非一件明智的事情。

但问题在于其他的产品线的毛利率相对于碳纤维设备而言,还是比较低。那么公司的挑战就是,如果碳纤维产业的供需情况短期不容乐观,如何去做到客户的拓展,或高毛利产品品类的增加。

如果今年9月份,董事长之前在投资者调研会上的订单乐观预期能够落地。好饭不怕晚,股价的反弹还是值得期待。从2024年开始的3-5年的发展中,公司探索出什么样的方向、战略,尤其是以什么样的决心去拓展市场,挑战可持续增长,不管对于定增还是市值管理,都是极其重要的一件事,现在就应该开始布局。

(二)股东变化情况

至于股东变化,由于公司要开展回购,已经公布了截止8月8日的股东情况。稍加对比:相对6月30日而言,新增戚晓涛持股318万股。而华夏远见成长一期在630持股312万股,到8月8日时,已经掉出前10大股东,不清楚是否仍然持股,但钟帅掌舵的华夏行业景气混合仍然持有1511万股。

其他最大的变化,则是相对1季报,630时中欧两只基金退出,留有1只基金继续持股。

(三)对三四季报的关注

1、对收入的关注

2022年全年收入23.6亿元,其中碳纤维成套生产线14.3亿元。

2022年下半年,碳纤维成套线确认收入10.2亿元,平均下来每个月收入规模为1.7亿元。2023年7-8两月按无成套生产线订单算,今年还剩4个月,如果订单及时,应可至少确认收入6.8亿元(2022年年底有疫情影响,实际可确认的收入应该超出6.8亿元)。加上2023年上半年已经确认的碳纤维成套设备收入2.2亿元,全年预计碳纤维成套线合计收入9亿元,比去年整体减少5.3亿元。

2022年上半年其他品类共增长了1.9亿元(如果刨除轻纺设备的战略性放弃,实际上增长了3.4亿元),下半年其他品类需要继续发力超过去年同期3.4亿元收入就能弥补碳纤维成套线的下降。从上半年的情况来看,是完全有可能实现的。

2、对利润的关注

2023年上半年毛利率为27.83%,去年全年毛利率为27.48%,今年略高。这也就意味着,2023年如果能够保持碳纤维设备的收入比例和毛利率水平,将会录得和去年差不多的利润。

2023年上半年碳纤维设备合计占比约40%(含成套线和单台套)。那么,在保持碳纤维设备毛利率水平的前提下,今年只要有10亿元的碳纤维设备收入确认就能保持去年的利润水平。按照上一小节的推算,如果顺利,今年应该能超过10亿元(要包含非成套的)。只要碳纤维设备订单在本月末下月初能够拿到,并开始立即投产,今年全年利润保持基本持平没有问题的。再加上其他增量的发力,今年的利润还有可能增长。

(三)对明年的展望

通过上述分析,今年应该不会出现,收入、利润大规模下滑的情况。毕竟精工科技2022年年报中就预计2023年的收入与2022年基本持平略高。

而对于大订单,今年没有做完的自然会顺延到明年,那么2024年的碳纤维成套线的收入将超过2022年的收入。如果原丝设备能够如期上线,则市场容量将会打开将近一倍。