上篇翻译的是SMT基金年报的上部分,主要是阐述其持仓的公司;今天分享年报的下半部分,SMT基金经理James Anderson对于市场的思考。

以下是翻译正文:

在过去的二十年里,我有很多误解和错误判断,但我最大的失败是不够激进。坦率地说:传统投资管理的世界已经无可挽回地被打破了,它的要求远远超过了《爱丽丝梦游仙境》所提出的难以想象的“早餐前六件不可能的事情”。(备注:《爱丽丝梦游仙境》列出了六件不可能事情:1.缩小水;2.让人变大的蛋糕 ;3.动物会说话4猫会消失;5.有一种地方叫做仙境;6.爱丽丝可以杀死恶龙)

一些争论

请让我首先尝试阐明我确信什么,当然我仍然希望我的继任者在未来几十年中继续对这些争论持怀疑态度。随着世界的变化,我们应时刻保持怀疑。事实上,这是一个合适的思考方式。投资世界在1980年代中期发生了深刻的变化,格雷厄姆将成长型股票定义为能够在十年内将收益翻番的变化,但是让我们看一些最近的数据:

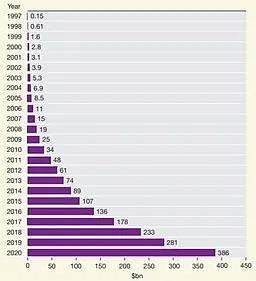

我相信你们中的许多人会认出这些数字是亚马逊的年收入。其实图里这些数据低估了增长率,因为第三方的会计处理是保守的。实际上在过去的二十多年里,亚马逊仍然保持着每年41%的复合增长率,2020年它产生了310亿美元的自由现金流。而对于像格雷厄姆这样的人来说,他们更喜欢安全边际。自从数字技术出现以来,这种由微软首创的以极快的速度和规模收益递增的持续增长模式变得越来越明显(微软上市35年后仍在增长)。

投资存在于这些极端的机会之中。尽管 CFA总是在给年轻和无知的人灌输一个理念,您无法自己选择适合您的投资组合的风险水平和回报水平,这一观点既不接受世界的深刻不确定性,也不承认回报的偏差是如此极端。寻找具有可能实现极端和复合成功特征的公司是投资的核心。但是,通过在短期内寻找平庸公司的小机会来分散注意力是长期存在的诱惑,我们必须抵制,而这需要信念。股价下跌将是定期且严重的,就算下跌40%也是常见的,持续上窜下跳的股票图表从来没有像它们事后出现的那样流畅和简单。*

我们如何识别这些具有非凡潜力的股票呢?我们如何获得让复利发挥魔力?随着杰夫·贝佐斯 (Jeff Bezos) 卸任 CEO,让我们回顾一下我们如何发现亚马逊到坚持持有的过程。在伟大投资的叙述中最有可能重复出现的共同因素是,公司应该有无限的增长机会,管理层努力工作,永远不接受边界或时间束缚,公司拥有像创始人一样思考的领导层,拥有独特的商业哲学——一直坚持独立思考,坚持第一性原则。现在,我认为所有这些特征从一开始就可以在亚马逊中识别出来。阅读1997年最初的股东信,就会知道这是一个拥有非常特殊的头脑的创始人,对其事业雄心勃勃、耐心。坦率地说,我们最初未能认识到这一点是因为我们自身的局限性,而不是缺乏线索。我们只是太聚焦市场走势,太专注于短期表现和对下行的恐惧,以至于无法成为亚马逊忠实的股东。从2005-2006年起,我们不再是糟糕的投资者,并且可以认识到它的一部分潜力并忍受更多的短期波动。亚马逊的股价从2006年的高峰到低谷下跌了46%,我已经习惯于在客户会议上听到亚马逊是他们最喜欢的空头,他们特别不喜欢两个项目的成本——Prime和Amazon Elastic Compute,但后者变成了AWS云服务。渐渐地,我们学会了理解。但是,当我们的持仓规模长大到接近资产10%时,我们不得不反复削减亚马逊,我们应该为此而道歉,我们被误导了。亚马逊应该一直被视为合理估值、安全且可接受。直到最近几个月因为其创始人贝索斯的退出,我们的热情才有所减弱。我们担心,没有了他独特的管理方式,亚马逊不再如之前那样有很大的可塑空间,尽管前方的道路仍然漫长且值得憧憬。

时间框架、可能性和不确定性

我们执着于长期决策的原因在这里冗长得难以描述。它的一个因素非常重要却被忽视了,有效市场的固有概念是,所有可获得的信息都已包含在股票价格中,只有新的信息才重要,这成为为盈利公告和宏观经济新闻等的辩护借口。反过来,短期财政激励的力量又加强了这一点。

如果您认为所有信息都包含在股价中,并且同时认为近期投资结果很重要,那么这就会产生思想真空。让我们觉得没有必要去预测未来,事实并非如此。让我们以特斯拉为例来说明这个难题。七年前,当我们第一次投资该公司时,我们认为,或者更确切地说,我们观察到,电池性能改进和电动汽车制造学习的规律和速度在实践中已经很明确,在学术研究中也得到了很好的阐明。从那时起,改进的速度和数据精准水平一直在上升。在未来电动汽车将比内燃机更好、更便宜——且不考虑环境问题。

由于特斯拉是唯一重要的成熟市场公司,我们的投资决定几乎没有限制。我们只需要听取专家的意见并等待。但大多数投资者不听专家的话,相反,他们听从经纪人和媒体的声音,被莫名的恐惧和卖空者所迷惑。头条新闻告诉他们,下个季度对特斯拉来说将是艰难的,而埃隆·马斯克也直言不讳。对我们来说,这是一种公然的市场低效率,为投资者提供高回报的可能性非常高。太多的投资决策都是单边判断。电动汽车获胜的可能性非常大。我们不需要洞察力,不需要聪明的模型来发现它——只需要耐心和对专家以及公司的信任。电动车的不确定性在世界的另一端——考虑到中国的竞争水平,我们投资的蔚来的能否蓬勃发展甚至存活下来,都存在极大的不确定性。对特斯拉投资回报的考虑是基于特斯拉的自动驾驶雄心,这不一定会改变公司的经济状况,但我们愿意尝试这样做,即便我们无法估计在一项全新的努力中成功的可能性,也不能准确估计成功后的现金流量。对我们来说,经纪人、对冲基金专家和评论员声称能够破译未来并为特斯拉的价值分配一个精确的数字目标,这很奇怪。也许他们都是天才,我们不是。我们应该尊重和忍受不确定性,尝试识别可能出现极端现象的地方并耐心观察。

这不是成长和价值

特斯拉只是我们这个时代投资核心问题的一个例子,是一个至关重要的例子。这无关成长与价值的关系,无关市场水平,也无关2021年的经济增长率或大流行的进展,而是了解变化,它是如何发生的,发生了多少及其影响。拒绝接受这一点可能反映了对安全的渴望,但它也是经济思想中传播更广泛的危机的象征,经济思想仅是全神贯注于均衡数学。但是,如果我们将注意力转移到研究深刻变化上,那么相信投资具有永恒真理的诱惑就会减少,我们可以将其视为行动手册。危险的呼喊不是“这次不同了”,而是拒绝承认世界及其投资规律永远相同。唯一可以确定的是,从长远来看,股票的价值是它们产生的长期自由现金流,但我们对这些现金流最终会是什么,只有最简单、最模糊的线索。在这个深刻变化的今天,那些认为近期市盈率决定了公司价值的人有点太果断了。

未来

在接下来的十年里,很可能会发生比我们所见过的更多的痛苦、鼓舞人心和戏剧性的变化。我非常羡慕我的继任者能够体验这样的机会和拥有这样的经历。即使在去年,在新冠疫情的悲剧中,也有迹象表明将会发生什么。我指的不是帮助应对疫情限制的数字平台的激增,而是更引人注目和更重要的新兴力量从将我们的社会变得更好的非凡革命可再生能源成为主流,到合成生物学的新兴奇迹,再到医疗保健创新成为一系列具有革命意义的企业,而不是复杂且令人沮丧的资源流失,新兴力量的企业潜力是巨大的,对旧帝国的威胁迫在眉睫。如果没有我们参与风险投资,我们将很难在这些新兴领域分一杯羹,我们永远感激我们找到了与未被引用的世界中非凡的思想和能量互动的方式。坦率地说,如果是在五年前,我会对我们目前已经习以为常的投资机会感到惊讶。我们非常幸运。这是一种特权。我们的前董事会成员 John Kay 教会了我们很多东西,但最有价值的东西之一是倾斜的作用。通过与有远见的人及其公司合作,提升寻求对未来世界的洞察力。我们常常感到不知所措和困惑,而不是理解,投资的结果不过是心态和过程的最终结果。

我们需要保持古怪。事实上,我们需要变得越来越激进,越来越做好准备。我们一直声称要向我们有幸在Baillie Gifford遇到的杰出领导者学习。如果可以的话,我想引用其中的两个杰出领导者的语录来结束。第一个是Noubar Afeyan,他是Flagship health Investor的创始人,也是Moderna的主席。

“让我说一些很明显的事情……那就是我们必须愿意接受不合理的主张和不合理的人才能做出非凡的发现,因为完全合理的人做完全合理的事情会产生巨大突破的观念对我来说并不适用 ”

没有哪个行业比基金管理更怀疑非常规,我们需要从首要原则重新审视,我们需要帮助和拥抱创建非凡的伟大公司。显然,没有人比杰夫贝索斯更擅长展示和阐明这一点。这是他最近也是最后一封令人遗憾的告别信中说道:

“我们都知道独特性 - 原创性 - 是有价值的......我真正要求你做的是接受并现实地了解保持这种独特性需要多少能量。世界希望你成为典型——以一千种方式吸引你。不要让它发生”。

我认为汤姆和劳伦斯不需要这个建议,或者会忽视贝佐斯先生的观点。但请帮助Scottish Mortgage变得更加不合理和更加独特,因为投资界的压力不断向我们袭来。

资料来源:网页链接