中国秦发未来利润测算

1、印尼部分:

印尼SDE矿(85%权益)

面积:185平方公里

JORC标准储量:3亿吨 资源量(探明+控制+推断):9.7亿吨

产量:一矿600万吨(2023年12月投产) 二矿1000万吨(2024年底投产)

利润测算:年报263页及261页

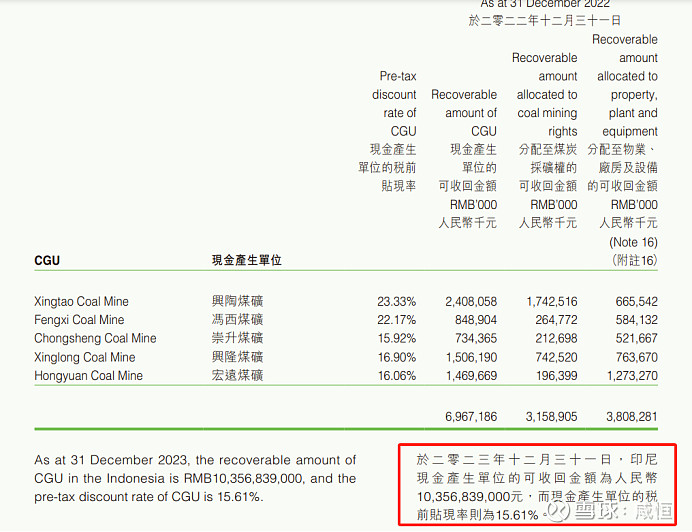

印尼SDE矿按照每吨售价532元及15.61%折现率,产生现金可回收金额为104亿元

第一种测算方式:

通过现金流折现模型倒退每年的现金流不低于20亿元

保守吨利润=200000/1600=125元 权益利润106元

由于贴现价格是按照23年532.5元/吨计算,23年实际售价665元/吨,132.5元的利润没有体现在模型里

乐观吨利润=125+132=257元 权益利润218元

第二种测算方式:

5500大卡售价800*0.65洗选率-现金生产成本150-运费100元-税费100元-折旧摊销50元= 120元吨利润

印尼其它资源储备

A矿:64平方公里 在谈

C矿:33平方公里 在谈

F矿:190平方公里 政府审批手续未按时办理,公告中止,从官方网站获悉该项目TME矿正在与河南国控建设洽谈合作

G矿:91平方公里 在谈

印尼煤炭未来供需分析:

印尼23年煤炭产量7.66亿吨,预计2024年产量为7.5亿吨,印尼国内煤炭销量由2012年的8,214万吨增加至2022年的2.16亿吨,10年CAGR达10.1%,印尼煤企在积极应对绿色转型问题,对煤炭本业的投资相对谨慎,除了少数企业仍有煤炭扩张性投资外,多数企业投资主要用于维护性支出、运输基建支出及业务转型方面的支出,预计2024-25年印尼产量增幅可能收窄至2%左右,出口增量极为有限,而印度及东南亚国家工业化城市化进程及高温天气影响将影响印尼煤炭出口的供需紧张关系,推高煤炭未来价格。目前产量最大的两个国家,中国和印尼的储采年限只有27年和59年,未来老矿的衰竭速度会加快。

2、国内不悲观

23年储量3000万吨 资源量1.36亿吨 23年产量750万吨基本由资源量转化而来,实际可采年限依然有空间,未来5年国内部分经营性现金流保持10亿元左右

3、破产风险基本解除

有息负债36亿,2-3年达产后1-2年现金流即可还清债务,破产风险基本解除,未来20-30亿年利润、10-15亿年分红可期待

4、秦发的护城河优势

本集團一直視人才為企業最 重要的資產,本集團致力培育及發展人才,為當地員工提供在職培訓計劃,致力培養他們成為專 業技術人員,並為其在本集團的長遠發展作好準備,同時為印尼煤炭行業提供高品質人才儲備。