净值突破2023年初的高点,创出历史新高,而所有的13只股票中,仅建设银行H的季线处于相对高点,其它12只股票的季线都处于多年低位,这样的股票,持有起来心里确实踏实。

上次的净值高点得益于主力持股(澳博控股)处于阶段高位,而当前的澳博控股仅为那是的60%左右。对于澳博控股,造成经营困难的主因(疫情)已经消失,负债问题会随着经营收入的慢慢积累而逐步得到解决,卫星场的问题相信也会随着时间的推移慢慢得以解决,外加上普京内部各种生意的逐步爬坡,相信未来会为我带来非常好的投资回报。

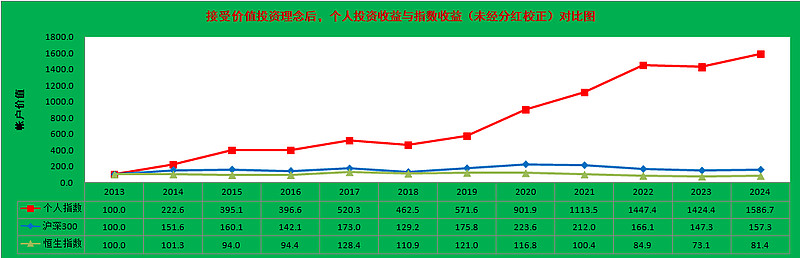

接受价值投资理念以来,将净值推升至初期净值的15.86倍,年化大致为30.4%。同期的沪深300年化(不考虑红利)4.4%,恒生指数同期年化(不考虑红利)-2%。

相信位于多年底部的12只股票中,将来还会有不少股票会脱颖而出,为市值净值的不断攀升做出贡献。

现在负债已经降低到净值的4.2%,大致能够被年内分红覆盖或分红后所剩无几,整体的资金安排也处于极低风险状态。

精彩讨论

格多巴卡05-15 07:53感觉澳博会为不太富裕投资者提供一次极佳的逆袭机会。几年后回头看,看看我的感觉对不对

格多巴卡05-11 07:15海油是落难过的安琪儿,澳博是正在落难的凤凰,海控是穷小子被大块狗头金绊了一跤,现在也衣着华丽前途似锦。不信,可以系统看看它们5年以前的所有你能找得到的年报。有人把早期海控的困难归因为干散货,这是不公平的,它是公布每项业务毛利的,可以统计一下集装箱毛利,或其它航运企业的历史业绩。对于热门股,谈负面信息非常不明智,前几天石油行业有位业内人士谈了一些自己的一些观察,甚至到了招生质量这一层,就被冷嘲热讽甚至有人开骂。希望我上面说的应该都是正面的

格多巴卡05-10 20:46疫情期间海控大赚,极大地改善了资本结构和生意结构,现在看也不算贵,不过市场上有的是好股票备选,不一定非要选一个K线处于高位的

格多巴卡05-10 18:19现在看,澳博至少有一点已经有点像我积累海油和海控时的情况了——开始有人嘲笑持股澳博的了

格多巴卡05-21 07:46我自己也忘记了,过往业绩不错很多公司亏损它还能盈利,纸价位置低,股价位置低,主要生产原料是废纸,在建一些纸浆生产能力。总之,感觉能赚钱