我在最早介入股票市场的时候,曾经统计过宝钢的一些历史数据,如市净率、市盈率等,得出在宝钢破净的时候买入股票,一般都会获利的结论。但是,宝钢的股票价格波动又太小,很难在一个买卖过程中获得较高的收益,所以决定看着宝钢的市净率等数据,买中国远洋,也就是现在的中远海控,原因非常简单,海控的波动更大。

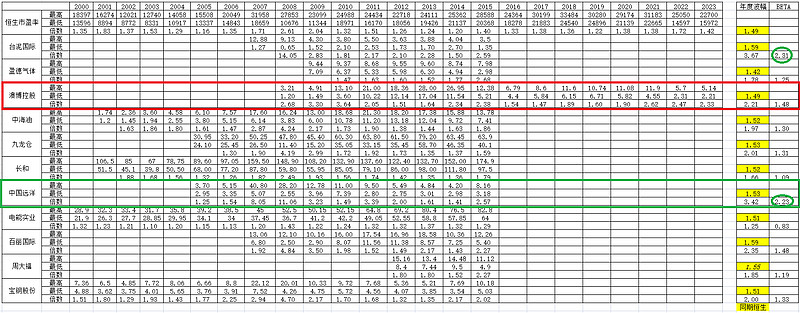

我曾经对港股市场上的几只股票进行过年内最高和最低股价及其比例的统计,并将最高价与最低价的比例作为其波动特征对待,然后与恒生的历史波动幅度进行对比,即下图所列数据。我对恒生的数据和澳博的数据进行了更新,但是比例相差不大。从数据看,澳博的股价波动幅度是恒生的1.48倍,能够比它还高的是中国远洋(中远海控)和台泥。台泥是典型的周期性行业,经常出现亏损年度,所以股票价格波动大也是可以理解的。而海控的波动是所有波动最大的,为同期恒生的2.23倍,看到这里,大家可能会知道我为什么看着宝钢做远洋的原因了吧!后来的历程也表明,我的做法确实为我带来了非常好的利润。

再从前一个高点看,恒生至今已经跌去了一半,而澳博跌去了八成,恒生不会消失,澳博也不会,这里面就存在了机会。

在确定生意不会消失以后,选择那些波动大的股票,在可以确定的市场低位、行业低位、企业盈利低位的时候,以低价买入股票,在将来,无论是市场出现复苏还是行业出现复苏抑或企业经营好转,再或者其中的两项或三项同时出现好转,都会为你带来非常好的获利机会。这个逻辑应该不难理解吧。

而一旦出现反转,股票价格的反应也会非常可观,2016年到2021年的那波行情,澳博的涨幅是3倍,而恒生的涨幅是1.83倍,而这还是在整个博彩行业处于转型期的成绩。反观当前的澳博,因疫情连续亏损3年,累积亏损170多亿,整个博彩行业受疫情的打击极大,而恒生也还不到9倍市盈率,那么,问题来了:如果上普京能达到平均或偏差一点的经营水平,博彩行业恢复到2019年以及恒生回到13倍市盈率(比历史平均稍低一些),大家认为澳博的价格能达到多少?当前价格翻倍不会有问题吧?涨3倍会不会有问题?4倍呢?·······