一、公司基本情况

1. 基本信息

中赣通信成立于2002年,是一家综合服务提供商及软件开发商。公司专精于在提供电信基础设施服务和数字化解决方案服务。业务遍布25个省、直辖市和自治区,覆盖了主要城市和部分乡镇地区,形成了广泛的业务网络。

2023年在江西省所有电信网络基础设施建设及维护服务供应商中排名第三,市场份额约3.1%。公司与中国的三大电信运营商(中国移动、中国联通、中国电信)及全球最大的电信塔基础设施服务提供商建立了长期稳定的业务关系。

2. 业务情况

中赣通信的主要业务包括电信基础设施服务和数字化解决方案服务。

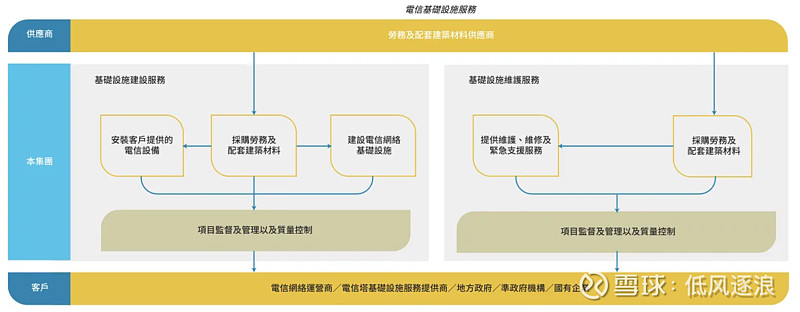

电信基础设施服务:包括基础设施建设服务和基础设施维护服务。基础设施建设服务主要涉及整个电信网络的建设、改造和安装,如基站及配套工程服务、市电引入服务、传输网管线服务、宽带接入网服务及无线网设备安装服务。基础设施维护服务则主要针对中国农村及城镇地区的电信基础设施进行日常基本维护、维修及修复工程及紧急故障处理。

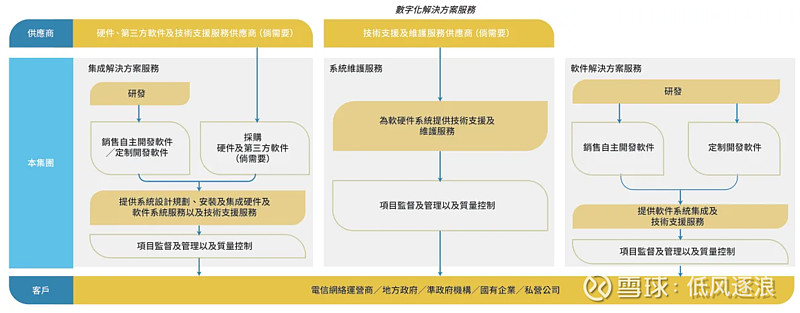

数字化解决方案服务:包括集成解决方案服务、系统维护服务和软件解决方案服务。公司通过自主研发和采购硬件及第三方软件,为客户提供定制化的软件系统集成及技术支持服务,客户涵盖电信网络运营商、地方政府、国有企业及私营公司。

公司的业务模式包括项目招标、合同签订、项目实施和后期维护等环节。通过公开招标或与客户直接协商获取项目,并根据合同要求进行项目实施和维护。

总的来说,中赣通信在电信基础设施和数字化解决方案方面有着深厚的积累和广泛的业务覆盖。公司凭借强大的技术实力和丰富的项目经验,为客户提供高质量的服务和解决方案,不断提升市场竞争力和行业地位。

3. 财务情况

营收

中赣通信的营收在过去三年呈现出明显的增长趋势:

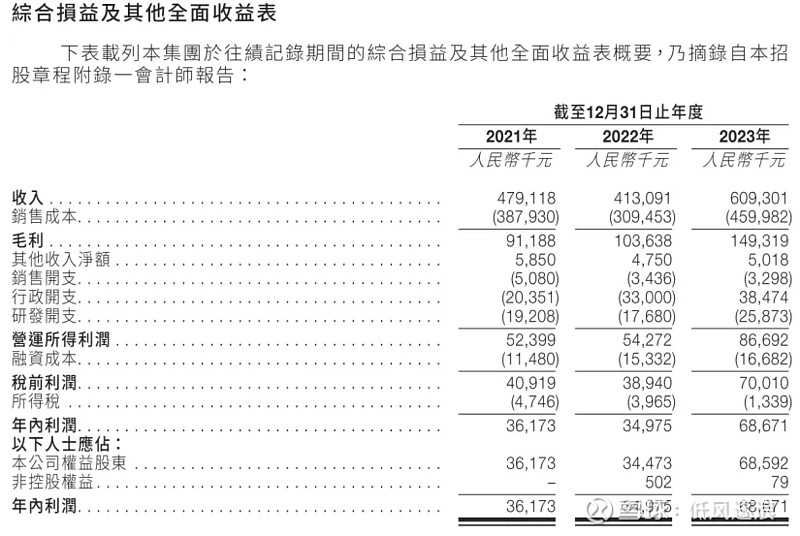

2021年:总收入为人民币4.79亿元。

2022年:总收入为人民币4.13亿元,较2021年略有下降。主要归因于将软件解决方案服务项目的优先级排在集成解决方案服务项目之上,以与客户需求保持一致,并缓解大量资本需求,增强公司的流动性。

2023年:总收入为人民币6.09亿元,较2022年大幅增长。主要得益于基站及配套工程服务和市电引入服务的增加,以及集成解决方案服务和软件解决方案服务项目数量的增加。

毛利

公司的毛利也呈现逐年增长的态势,反映了公司在控制成本和提高运营效率方面的能力:

2021年:毛利为人民币9118万元,毛利率为19.0%。

2022年:毛利为人民币1.03亿元,毛利率为25.1%。毛利率的提升主要由于软件解决方案服务项目的优先级提升,这些项目的成本较低,且多数软件由公司自主开发,因此毛利率较高。

2023年:毛利为人民币1.49亿元,毛利率为24.5%。尽管毛利率略有下降,但整体毛利额显著增加,显示出公司业务规模的扩张和市场需求的增长。

净利润

中赣通信在过去三年的净利润也表现出稳步增长:

2021年:净利润为人民币3617万元。

2022年:净利润为人民币3497万元,略有下降。这主要由于公司优先考虑了高毛利率的项目,尽管毛利有所提升,但收入的减少和行政开支的增加(如信贷减值亏损及上市开支)影响了净利润。

2023年:净利润为人民币6867万元,几乎翻倍增长。利润的增加主要由于收入和毛利的显著提升,以及所得税的减少。

经调整净利润

在剔除上市相关的开支后,中赣通信的经调整净利润如下:

2021年:经调整净利润为人民币3673万元。

2022年:经调整净利润为人民币4158万元。

2023年:经调整净利润为人民币7723万元。

二、上市招股情况

招股日期:2024年6月21日至27日

上市日期:2024年7月3日

发售情况:发售1.6亿股,10%公开发售,另有15%超额配股权

招股价:1.13元至1.25元

市值:按上限价1.25元计算,市值约8亿元

市盈率:以2023年经调整纯利约7723万人民币计算,市盈率约9.4倍

入场费:2525.21元,每手2000股

保荐人:中泰国际

融资目的:约63%用于选择性寻求战略收购,约15.5%用于支付2024年潜在集成解决方案服务项目的前期成本,约17.3%用于增强研发实力,约4.2%用作一般营运资金。

IPO前的融资情况:在2020年6月至2022年4月期间,中赣通信进行了多轮融资,当时发售价较中间价溢价约0.8%,并设立六个月禁售期,前期投资者包括睿达信韬、数智深空、酉珀商务、杨女士等。

三、分析与总结

1. 优点

(1)市场地位稳固:中赣通信在电信基础设施和数字化解决方案领域中占有重要市场地位,在江西省排名第三。与三大电信运营商长期合作,这种稳定的客户基础为公司提供了稳定的收入来源,并增强公司的市场竞争力和品牌影响力。

(2)财务状况良好:公司的财务数据展示了其稳健的运营能力和强劲的盈利能力。过去三年,公司总收入从2021年的4.79亿元增长到2023年的6.09亿元,毛利和净利润也实现了显著增长。特别是2023年,公司的净利润达到了6867万元,几乎翻倍增长。这表明公司在收入和成本控制方面表现优异,具备较强的市场竞争力。

2. 缺点

(1)市场集中风险:主要市场集中在江西省,在面对区域性竞争和市场波动时,市场集中度高可能导致公司的市场份额和盈利能力受到挑战。

(2)保荐人历史战绩差:保荐人中泰国际历史战绩偏差,破发的新股大部分都出现了大跌。同时,近两年没有参与保荐新股,难以预判本次新股上市的情况。

3. 总结

中赣通信凭借其在电信基础设施和数字化解决方案领域的市场地位、业务多样化和技术研发实力,展现出较强的市场竞争力和盈利能力。从打新基本面来看,行业想象空间不大,保荐人历史战绩不好,也没有基石。申购需要谨慎,不宜激进。

申购评级:★★☆☆☆

我的申购计划:申购

免责声明:投资活动潜藏风险,参与前务必审慎评估。本文所提及的投资对象仅系作者个人投资纪实,并非旨在提供投资建议。若您依据本文信息进行投资而发生亏损,作者概不承担任何责任。