每周深度分析1~2只可转债,绝大部分都是我已持仓或者高度关注的,欢迎大家阅读和交流~

近期的分析文章:

一、海能转债

1. 基本信息

海能转债(123193)于2029年4月13日到期,剩余4.8年,到期赎回价定为115元(加上发放的利息),税后实际赎回价为114.4元。

正股为海能实业(300787),消费电子板块,主要业务为电子信号传输适配产品及其他消费电子产品的定制化设计生产。

2. 安全性

保本价:还能转债还需要付息5次,第2~5年税后利息+到期赎回价(扣税) = 118.4元,现价107.242元,有较大的安全空间。

信用评级:AA-,财务风险可控,到期还款问题不大。

有息负债率:34%,负债率低。

强赎条款:如果公司股票在任何连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的 130%(含130%)。

回售条款:在本次发行的可转换公司债券最后两个计息年度内,如果公司股票任何连续三十个交易日的收盘价格低于当期转股价格的 70%时。(当前暂时用不上)

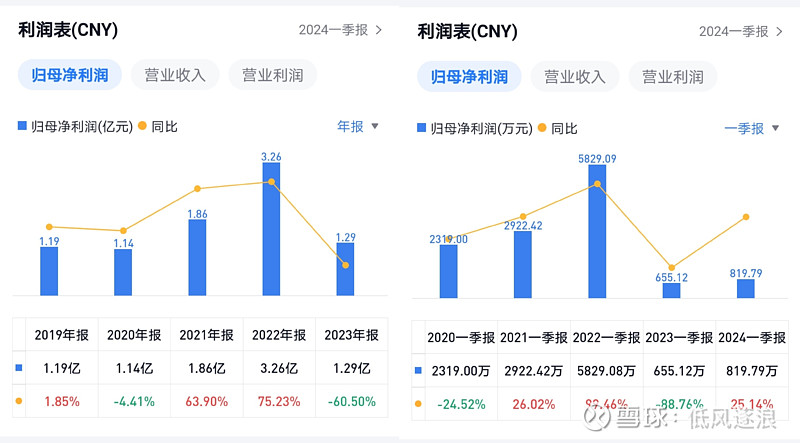

公司业绩:海能实业的业绩在2019到2022有较大的增长,但2023年净利润同比有大幅下降。2024一季度财报显示,净利润同比有所回升。整体而言业绩可控,暂无明显财务暴雷风险。

3.强赎可能性

公司市值为38亿,转债剩余规模约6亿,到期赎回总额需约6.9亿(6亿×115%),占总市值的18%。公司业绩稳定,但市值偏小,到期需要拿出18%市值去换钱,对财务有一定压力。

海能实业的股价目前14.6元,转股价为17.92元。为达到强赎条件,即股价达到转股价的130%,股价还需要上涨60%,达成条件一般。

公司已经连续两次宣布不下修,且近期下修可能性也不大。

4.正股/转债波动性

海能实业近期成交量大幅增加,开始进入回调阶段。公司热点概念多,例如包括机器人、半导体、消费电子等,后续股价有进一步上涨可能。转债溢价率32%,偏低,向上弹性较强。

5.总结

转债综合评分 ★★☆

海能转债具有较好的安全性,买入到期有正收益率。股价走势较好,有明显资金介入,且当前处于板块热点。转债溢价率较低,向上弹性大,适合短线操作。

二、富仕转债

1. 基本信息

富仕转债(123217)于2029年8月8日到期,剩余5.2年,到期赎回价定为110元(加上发放的利息),税后实际赎回价为109.6元。

正股为四会富仕(300852),电子板块,主要业务为印制电路板的研发、生产和销售。

2. 安全性

保本价:富仕转债需要付息6次,前5年税后利息+到期赎回价(扣税) = 113.44元,现价114.19元,锚入持有到期会有轻微亏损。

信用评级:AA-,财务风险可控,到期还款问题不大。

有息负债率:23%,负债率偏低。

强赎条款:如果公司股票在任何连续三十个交易日中至少十五个交易日的收盘价格不低于当期转股价格的 130%(含 130%)。

回售条款:在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价的 70%时。(当前暂时用不上)

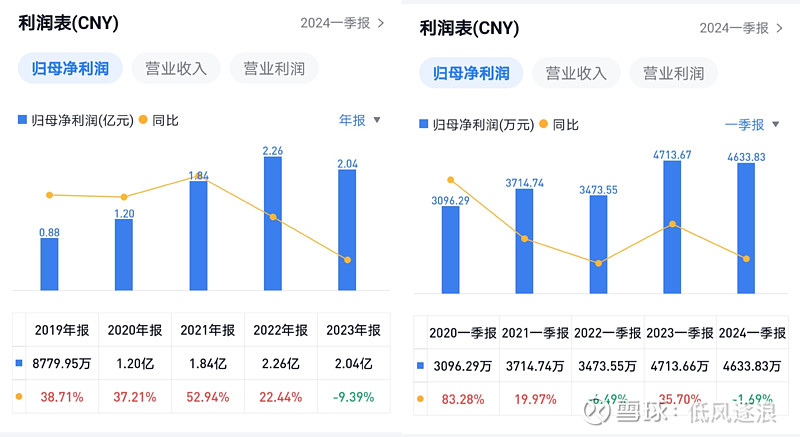

公司业绩:四会富仕的业绩在2019到2022年呈持续增长,2023年净利润与2022年基本持平,2024年一季报同比也基本持平。整体而言业绩稳定,暂无明显财务暴雷风险。

3.强赎可能性

公司市值为36亿,转债剩余规模约5.7亿,到期赎回总额需约6.27亿(5.7亿×110%),占总市值的17%。公司业绩稳定,但市值较小,到期需要拿出17%市值去还钱,对财务还是存在压力的,公司有一定推动强赎的意愿。

公司于2月8日股东大会上决议6个月不下修转股价,从8月19日开始重新计天。

整体而言,公司有一定的强赎意愿,但到期时间较长,股价近几个月呈持续上升趋势,短期对下修转股价可能兴趣不大。

4.正股/转债波动性

四会富仕近期成交量有较多抬升,即将进入回调阶段,走势相对健康,后续有持续向上可能。转债溢价率34%,有一定的向上弹性。

5.总结

转债综合评分 ★★☆

富仕转债具有较好的安全性。公司业绩稳定,有一定强赎意愿,但近期大概率不会下调转股价。股价有一定热点,资金介入明显,转债适合短期埋伏冲高卖出。

免责声明:投资活动潜藏风险,参与前务必审慎评估。本文所提及的投资对象仅系作者个人投资纪实,并非旨在提供投资建议。若您依据本文信息进行投资而发生亏损,作者概不承担任何责任。