一、公司基本情况

1. 基本信息

盛禾生物-B 成立于2018年,总部在中国,专注于生物制药领域。公司致力于发现、开发和商业化用于治疗癌症和自身免疫性疾病的创新生物制剂。

公司采用内部研发和战略合作并行的模式。内部研发方面,公司拥有一支由业内资深科学家组成的团队,专注于抗体药物、细胞因子融合蛋白以及其他新型免疫疗法的开发。公司积极寻求对外授权和合作机会,以推进其产品在全球范围内的临床研究和商业化进程。公司还致力于扩大国际注册团队,确保产品的全球临床开发和注册计划顺利进行。

公司在短短几年内,通过其高效的研发平台和灵活的商业模式,成功开发出了多款具有市场潜力的创新药物。在癌症和自身免疫性疾病治疗领域,盛和生物的技术创新和产品开发能力获得了广泛认可,逐渐成为行业内的重要参与者。

2. 业务情况

盛禾生物的核心业务涵盖抗体药物、抗体细胞因子融合蛋白、以及其它新型免疫疗法的研发。

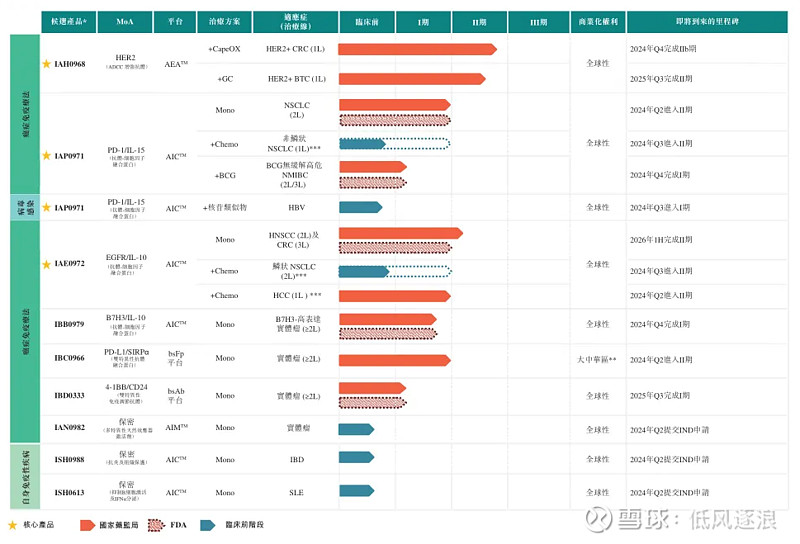

核心产品包括以下三类:

(1)IAH0968:是一种增强型抗体,主要用于治疗HER2阳性癌症(包括胆道癌和结直肠癌)。I期临床试验的数据表明,IAH0968在HER2阳性恶性实体瘤患者中显示出良好的耐受性和抗肿瘤活性。

(2)IAP0971:是一种双功能融合蛋白,结合了抗PD-1抗体和IL-15细胞因子。其设计目的是通过阻断PD-1/PD-L1信号通路,增强抗肿瘤免疫反应。IAP0971已经完成针对晚期恶性肿瘤的I期临床试验,显示出良好的安全性和初步的抗肿瘤疗效。

(3)IAE0972:是一种抗EGFR抗体-IL-10同源二聚体双功能融合蛋白,用于免疫细胞活化,该药物抑制肿瘤生长。IAE0972已经完成了I期临床试验,显示出在多种晚期实体瘤患者中的初步疗效。

盛禾生物的研发能力主要依靠其三个核心平台:

(1)AICTM平台:专注于开发抗体-细胞因子融合蛋白。平台涵盖了抗体工程、细胞因子优化和生产等多个方面,显著提升了产品的开发效率和成功率。

(2)AEATM平台:该平台的抗体产品在提高抗肿瘤活性方面表现出色,具备较高的市场潜力。

(3)AIMTM平台:AIMTM平台专注于设计多特异性抗体融合蛋白。该平台整合多种免疫激活途径,致力于解决当前免疫疗法中的技术难题和耐药性问题。

3. 财务情况

盛禾生物目前主要依靠融资来支持其研发活动和运营支出。公司目前尚未实现显著的销售收入,也没有大规模商业化产品,公司当前的财务重点在于研发投资和临床试验的推进,以期在未来实现产品上市后的收入和毛利增长。

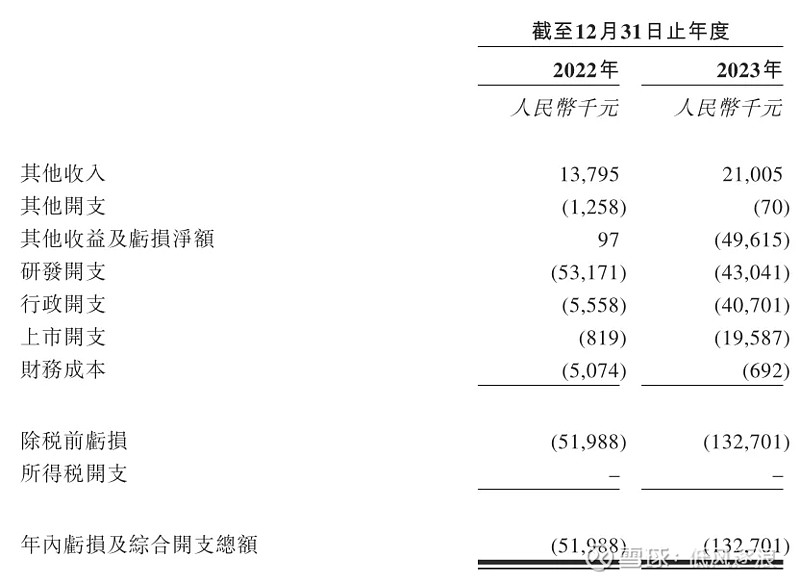

由于大量的研发投入和运营支出,公司净利润处于亏损状态:

2022年:公司净亏损为人民币5198万元。这一亏损主要由于公司在多个核心产品的研发和临床试验上的高投入。此外,公司的行政开支和运营成本也对净利润造成了负面影响。

2023年:公司的净亏损扩大至人民币1.32亿元。这一亏损增加反映了公司在推进其核心产品的临床试验和扩大研发管线上的持续高投入。同年,公司的研发开支为4304万元,而行政开支则为4070万元。

总的来说,公司财务情况反映了其作为一家临床阶段生物制药公司的特点,即高研发投入,初期亏损,后期通过持续的技术创新和市场拓展,在未来实现财务上增长。

二、上市招股情况

招股日期:5月16日至21日

上市日期:5月24日

发售情况:计划发售3415.18万股,其中10%公开发售。

入场费:2727.22元

招股价:13.5元

市值:以招股价13.5元计算,市值约为21.15亿元。

保荐人:中金公司

基石投资者:南京新港高新技术创业投资,认购约4220万港元,占发售股份约9.07%。

融资目的:融资所得将主要用于推进核心产品的临床开发,约28.2%用于IAH0968在中国的临床试验;约35.8%用于IAP0971在中国的临床试验;约36%用于资助IAE0972在中国的临床试验。

IPO前融资情况:公司在2023年5月至2023年8月间进行了多轮融资,当时发售价较招股价折让约2.25%,除越秀产业投资基金外,都设有六个月禁售期。由于折价较小,没有禁售期影响也不大。

三、分析与总结

1. 优点

(1)技术优势:盛禾生物具有显著的技术优势。公司的核心产品均为自主研发的创新药物,具有独特的作用机制和高效的临床效果,同时拥有多种管线产品,使公司在竞争激烈的市场中占据重要位置。

(2)市场前景广阔:全球癌症和自身免疫性疾病的治疗市场规模庞大,并且预计在未来几年内将继续快速增长。根据弗若斯特沙利文的资料,全球胆道癌、直肠癌】非小细胞肺癌有显著增长潜力。而盛和生物的核心产品正是针对这些高增长市场,具备巨大的市场前景。

2. 缺点

(1)研发风险高 作为一家临床阶段的生物制药公司,盛禾生物的主要产品仍处于临床试验阶段,尚未实现大规模商业化。这意味着公司面临较高的研发风险,任何临床试验的失败或延迟都可能对公司的财务状况和市场前景造成重大影响。例如,核心产品IAH0968和IAP0971的成功开发和市场接受度仍具有不确定性。

(2)财务压力大 公司仍处于亏损状态,这主要是由于在研发和临床试验上的高投入。虽然公司通过多轮融资获得了资金支持,但持续的财务压力可能影响其长远发展和投资者信心。

(3)依赖单一市场:尽管公司有拓展国际市场的战略,但目前的业务重心仍主要集中在中国市场。过度依赖单一市场可能会增加公司的市场风险,如遇政策变动、市场环境变化等因素,可能对公司的业务造成较大影响。

3.总结

盛禾生物在抗体药物和抗体细胞因子融合蛋白领域具有较大的技术优势,且有丰富的研发管线和强大的市场前景,具备成为行业领导者的潜力。然而,公司仍面临较高的研发风险和财务压力。有基石投资者,但占比不大,保荐人中金近期表现中规中矩。整体而言,在港股打新上市的生物公司中,除了抗癌概念外,盛和生物没有特别大的亮点,不过也没有明显的坑,申购策略也不宜过于激进。

申购评级:★★☆☆☆

我的申购计划:申购

免责声明:投资活动潜藏风险,参与前务必审慎评估。本文所提及的投资对象仅系作者个人投资纪实,并非旨在提供投资建议。若您依据本文信息进行投资而发生亏损,作者概不承担任何责任。