一、公司基本情况

1. 基本信息

迈富时(2556)是一家营销及销售SaaS解决方案提供商,成立于2009年。公司专注于通过软件即服务(SaaS)模式,为企业客户提供全面的营销和销售解决方案,帮助他们优化营销效率和销售成效。

迈富时为B2B和B2C企业提供服务,通过其高度可定制的SaaS平台,允许企业在营销和销售各环节中实现自动化和智能化操作。公司的主要产品包括基于云的营销管理系统和销售管理系统,这些系统整合了大数据分析、人工智能(AI)技术和云计算技术,以提升用户的市场响应速度和资源配置效率。

总的来说,迈富时利用其先进的技术平台和专业知识,为企业提供了一站式的营销和销售解决方案,使其客户能够在日益复杂的市场环境中保持竞争力。公司的使命是通过持续的技术创新和优质的客户服务,支持企业客户实现业务增长和效率提升。

2. 业务情况

迈富时作为一家提供综合SaaS解决方案的公司,其业务模型主要围绕两大核心领域展开:SaaS产品和精准营销。

(1)营销SaaS产品

迈富时提供的营销SaaS产品主要针对B2B企业,这些产品基于云计算平台,便于企业无缝集成并快速部署。这些产品包括:

客户关系管理(CRM)系统:帮助企业管理客户数据,优化客户互动过程,从而提升客户满意度和忠诚度。

内容管理系统(CMS):允许企业创建、管理和优化用户内容,确保营销信息的及时更新和个性化表达。

数据分析和报告工具:提供实时数据监控和分析,帮助企业基于数据做出更精准的业务决策。

(2)精准营销服务

除了SaaS产品,迈富时还为B2C公司提供精准营销服务,主要包括:

账户管理服务:专业的账户经理团队为客户提供一对一服务,确保营销活动与企业的整体战略相符。

流量采购:为广告客户在各大媒体平台购买高质量流量,提高广告的可见度和效果。

广告制作和分发:创意团队根据客户需求定制广告内容,并通过多渠道分发,最大化触达潜在消费者。

营销策略的制定与优化:根据市场反馈调整营销策略,实时优化广告投放效果,确保每一笔投资都能产生最大回报。

迈富时高度重视技术创新和产品升级,不断在人工智能、大数据分析和云计算领域投入研发资源。公司通过持续的技术创新,不仅优化了现有产品的性能和功能,还定期推出新的服务和功能来满足不断变化的市场需求。

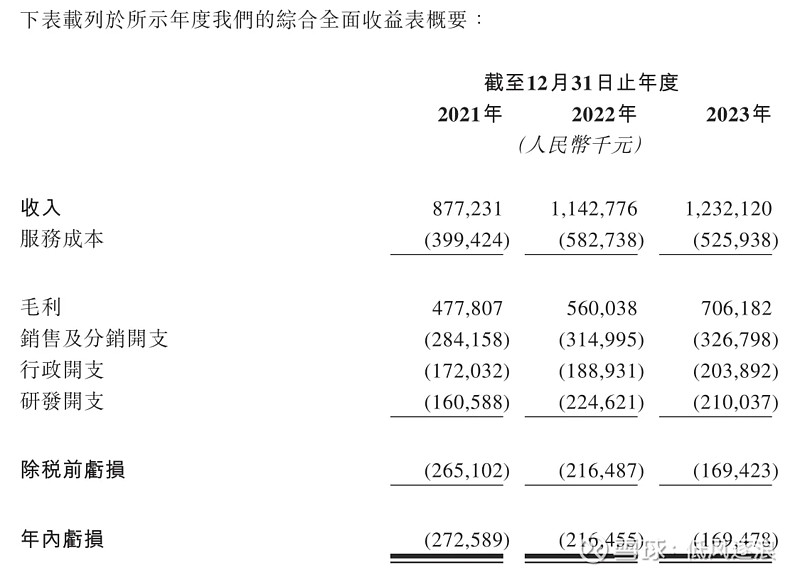

3. 财务情况

迈富时在2021至2023年的财务数据显示,公司虽然收入持续增长,但仍处于亏损状态。亏损的主要原因是在快速扩展SaaS业务过程中产生了大量研发开支、行政开支以及销售及分销开支。

收入增长:迈富时在过去几年中实现了稳健的收入增长。公司在2021年至2023年的收入分别为8.77亿元人民币、11.4亿元人民币和12.3亿元人民币。这一增长主要得益于公司在SaaS和精准营销服务领域的持续扩展以及客户基础的增加。

毛利:公司的毛利也在同期呈上升趋势。2021年至2023年,迈富时的毛利分别为4.77亿元、5.6亿元和7.06亿元人民币。反映了公司优化成本结构和提高服务效率的成效。

净利润:尽管收入和毛利都有所增长,迈富时在过去几年仍未能实现盈利,连年亏损。2021年至2023年,公司的净利润分别为亏损2.72亿元、亏损2.16亿元和亏损1.69亿元人民币。这些亏损主要由于公司为扩大市场份额和技术优势,在研发、市场推广和销售网络建设上的高额投入。

公司的净亏损虽然逐年减少,显示出运营效率的改善和成本控制能力的增强,但仍需关注其长期盈利能力的提升。公司的财务策略和未来市场表现将是投资者关注的重点。

二、上市招股情况

招股日期:2023年5月7日至10日

上市日期:2023年5月16日

发售情况:公司发售总数为594.97万股,其中约90%为配售,10%为公开发售,具体比例根据认购倍数有所调整。

招股价:42~45元

市值:按照招股价上限45元计算,市值约为105.82亿元。

保荐人:中金公司和建银国际。

基石投资者:引入2名基石投资者,共认购约3942万港元股份,占比15%。

融资目的:融资所得将用于提升Marketingforce平台及基于云的产品组合及服务、改进相关技术、扩大销售网络、提升客户成功体系及提高品牌影响力等。

IPO前融资情况:在首次公开发售前,公司曾进行多轮融资,设置了180天的禁售期。

三、分析与总结

1. 优点

(1)强大的客户基础:作为中国领先的SaaS提供商之一,解决方案广泛应用于多个行业,如金融服务、零售和教育等,这不仅证明了其产品的广泛适用性,也为公司提供了稳定的收入来源。

(2)持续扩张:公司通过不断创新和改进其产品,以适应市场需求的变化,成功扩大了市场份额并增强了品牌影响力。

2. 缺点

(1)未盈利:迈富时尽管收入稳步增长,但长期以来一直未能实现盈利,净利润持续为负。这种模式可能对投资者的信心构成挑战,特别是对那些寻求短期回报的人。

(2)对资金的高依赖性:公司的运营和扩张显著依赖于外部融资,这使得迈富时在金融市场波动或经济低迷期间可能面临资金链紧张的风险。

(3)市场竞争压力:SaaS行业已经比较成熟了,竞争者可能通过降低价格、增加产品功能或改善客户服务来吸引迈富时的潜在客户。

3. 总结

迈富时凭借其在技术创新和市场开拓方面的优势,成功建立了在中国SaaS市场的领先地位,但是,公司未来的成功将依赖于其改善盈利能力和管理市场竞争的能力。公司的基本面一般,保荐人中金近期连续三只新股都破发,不知这次表现会怎样,基石投资者没有名气,占比也不高。经历上个月的破发,这波打新估计没有那么高的热度,要认购的话,还是要谨慎。

申购评级:★★☆☆☆

我的申购计划:不申购

免责声明:投资潜藏风险,参与前务必审慎评估。本文所提及的投资对象仅系作者个人投资纪实,并非旨在提供投资建议。若您依据本文信息进行投资而发生亏损,作者概不承担任何责任。